Pour ajouter à notre série continue sur l'utilisation de Thinkorswim pour analyser l'option Grecs, nous allons regarder Thêta, ou le facteur de décroissance du temps.

Si vous avez besoin de vous référer aux autres messages, ils sont ici: Delta et Gamma.

Options de trading: Theta

Theta est une estimation de combien la valeur théorique d'une option diminue quand 1 jour passe et il n'y a pas de changement dans le prix ou la volatilité de l'action sous-jacente. Thêta est utilisé pour estimer combien la valeur d'une option diminue à mesure que le temps passe. Les longs appels et puts ont toujours un thêta négatif, et les appels courts et les puts courts ont un thêta positif. Le stock lui-même a zéro thêta, car sa valeur n'est pas limitée par une date d'expiration.

Theta ne réduit pas la valeur d'une option à un taux pair. Theta a beaucoup plus d'impact comme une option approche de l'expiration, car il y a moins de temps pour réaliser un mouvement dans le stock sous-jacent. Theta est le plus élevé pour les options ATM, et est progressivement plus faible que les options sont ITM ou OTM. La thêta des options est également plus faible lorsqu'il y a moins de volatilité, ou plus de jours avant l'expiration.

Il y a un compromis entre gamma et thêta. Les options qui ont le gamma le plus élevé ont aussi le thêta le plus élevé.

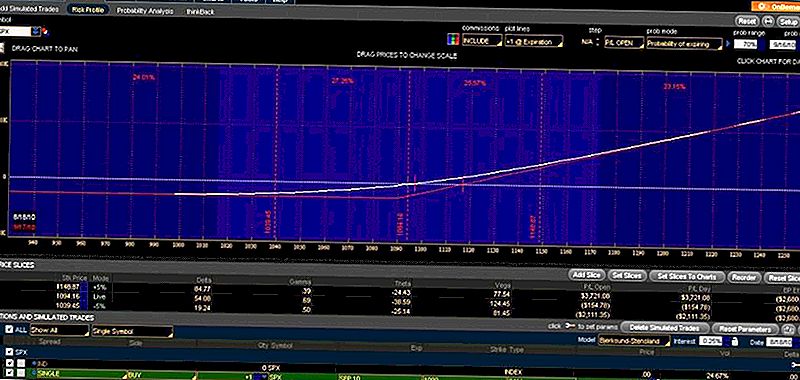

Dans l'exemple ci-dessous, nous prenons le même appel SPX Sept10 1090 à partir des exemples précédents, et nous passons à l'heure d'un jour de négociation. Voici l'exemple précédent:

ThinkorSwimSPXSept10

Dans l'exemple ci-dessus, thêta est -38,59. Il a le gamma le plus élevé, et par conséquent, il a également le plus haut thêta. C'est le plus haut parce que c'est à peine ITM. Si nous passons de 12 heures au début du jour de bourse suivant, vous pouvez voir que le prix de l'option n'a pas changé (le marché n'est pas encore ouvert), mais les thêta et gamma ont tous deux augmenté.

J'espère que cela illustre l'importance de thêta et la valeur temporelle des options.

Populaires Poteaux

49 (Lit) façons de gagner de l'argent en tant qu'adolescent

Mon employeur a changé les fournisseurs de 401k, maintenant quoi?

Besoin d'argent maintenant? 24 façons de faire de l'argent dès maintenant

Devriez-vous investir dans Roth IRA ou plan d'épargne d'épargne?

Secrets de trésorerie souterrains et Michael Vincent sont une arnaque

Postez Votre Commentaire