Il y a beaucoup de conseils sur la façon de garder votre pointage de crédit en bonne santé - et comme c'est souvent le cas avec des conseils, la plupart sont contradictoires. Nous avons donc creusé un peu pour éliminer tout ce bruit et découvrir ce qui influence vraiment votre pointage de crédit.

Voici ce que nous avons trouvé:

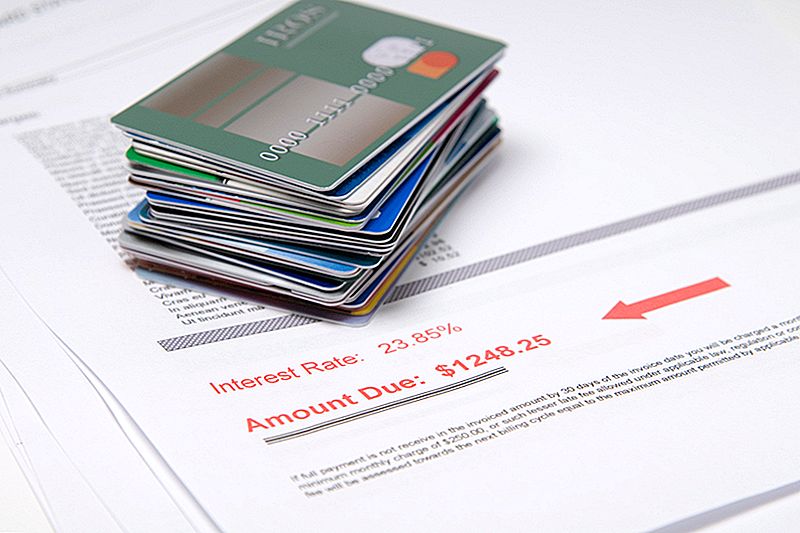

Les choses qui affectent votre pointage de crédit

Il y a beaucoup de facteurs en jeu quand il s'agit de votre pointage de crédit, mais en voici sept qui ont un impact significatif.

1. Demande de plusieurs cartes de crédit à la fois

Trop de demandes de prêteurs dans un court laps de temps semble irresponsable aux agences d'évaluation du crédit, et pour une bonne raison. Selon FICO, une société de notation de crédit, «les personnes ayant six demandes ou plus sur leurs rapports de crédit peuvent être jusqu'à huit fois plus susceptibles de déclarer faillite que les personnes sans aucune enquête sur leur rapport."

Donc, si vous prévoyez une virée shopping et pensez que vous économiserez une tonne en ouvrant une carte de magasin à chaque détaillant, détrompez-vous. Les remises temporaires ne valent probablement pas le coup.

2. Soldes élevés

L'un des facteurs que les agences d'évaluation du crédit considèrent lors de la détermination de votre pointage de crédit est votre utilisation du crédit (autrement dit votre ratio dette / crédit). C'est une façon élégante de dire «combien de votre limite de crédit disponible vous avez utilisée». Un ratio élevé indique que vous pouvez facturer plus que ce que vous pouvez vous permettre.

Que vous ayez une carte ou plusieurs, assurez-vous de garder les soldes bas et de les rembourser rapidement. Idéalement, vous devriez les payer en entier chaque mois pour éviter d'être frappé avec intérêt.

3. Paiements en retard

Les paiements en retard sont un autre indicateur que vous pourriez ne pas bien gérer vos finances - et plus votre paiement est en retard, plus il sera difficile d'atteindre votre score. Si vous avez toujours payé à temps et que vous avez juste un laps de temps mental, corrigez-le immédiatement, puis suivez ces conseils avoir le créancier enlever les frais de retard de votre rapport de crédit. La plupart des entreprises seront flexibles si vous avez été un bon détenteur de carte jusqu'à présent.

4. Fermeture d'un ancien compte ... la plupart du temps

Celui-ci confond beaucoup de gens, alors remettons les choses au clair. Fermeture d'un ancien compte qui a été remboursé pendant un certain temps volonté affecter votre pointage de crédit si:

- C'est le plus ancien de tous vos comptes. La longueur de l'historique de crédit est importante, donc vous ne voulez jamais fermer votre carte la plus ancienne, à moins qu'elle ne soit plus vieille d'un an ou deux que votre carte la plus ancienne.

- Vous avez effectué votre dernier paiement au cours des 10 dernières années. La longueur de l'historique des paiements compte également, et elle remonte aussi loin que 10 ans (pour un bon historique de paiement - l'historique des paiements négatifs s'estompe après sept ans). Donc, si vous avez effectué votre dernier paiement sur la carte à tout moment au cours de la dernière décennie, gardez-le ouvert pour l'instant pour augmenter votre score.

- Cela augmente votre ratio d'endettement. Un compte ouvert et entièrement payé vous donne plus de crédit disponible et inutilisé. C'est bon pour votre pointage de crédit. Si la fermeture de votre ancienne carte augmente considérablement le pourcentage de crédit disponible que vous avez utilisé, reconsidérer le faire.

- Cela nuit à votre mix de crédit. Les créanciers et les prêteurs veulent voir que vous pouvez gérer une variété de crédit à bon escient. Cela comprend la dette renouvelable (comme les cartes de crédit) et la dette à tempérament (comme les prêts automobiles, les prêts étudiants et votre prêt hypothécaire). Si vous n'avez pas beaucoup de comptes, en fermer un pourrait vous débarrasser de ce mélange.

5. Attente jusqu'à la fin d'une période sans intérêt pour effectuer un paiement

Vous avez acheté un nouvel ensemble de salle à manger pour votre maison, et le magasin vous a donné 12 mois de financement à taux zéro sans intérêt. Toi pourrait attendez jusqu'à ce que ces 12 mois soient écoulés avant de payer le solde complet sans encourir de frais, mais vous verrez une diminution de votre pointage de crédit si cela pousse votre ratio dette-crédit trop élevé.

Il est toujours préférable de faire de petits paiements vers ce type de solde plutôt que d'attendre la fin de votre période sans intérêtd'autant plus que tout retard pourrait vous faire oublier accidentellement d'effectuer un paiement et vous faire toucher des frais de retard et un taux d'intérêt très élevé.

6. Amendes sévèrement en retard

Le saviez-vous les frais de retard de la bibliothèque, les frais de stationnement et d'excès de vitesse impayés, le loyer en souffrance et les frais médicaux peuvent avoir une incidence sur votre pointage de crédit? Ils peuvent, s'ils vont dans les collections. Donc, soyez aussi diligent au sujet de payer ces dettes que vous le feriez d'un solde de carte de crédit.

7. Dette conjointe

Si vous savez que votre conjoint a l'habitude d'être dépensier, n'ouvrez pas une carte de crédit avec eux ou faites-en un utilisateur autorisé sur l'un de vos comptes. N'importe quel compte en retard, maxed-out ou presque maxed-out qui a votre nom dessus peut tank votre pointage de crédit, indépendamment de qui a fait les achats.

Choses qui n'affectent pas votre pointage de crédit

Bien qu'il existe de nombreux facteurs qui peuvent avoir un impact négatif sur votre pointage de crédit, il existe également de nombreux problèmes que les gens pensent à tort que cela nuira à leur pointage. Voici quelques-uns des plus communs:

1. Demande de plusieurs prêts traditionnels à la fois

Lors de la demande de prêts importants, comme une hypothèque, un prêt auto ou un prêt étudiant, vous voulez faire le tour pour vous assurer que vous obtenez le meilleur taux. Heureusement, vous ne serez pas pénalisé pour cela comme vous le feriez si vous demandez trop de cartes de crédit à la fois. Tant que vous faites vos demandes de prêt traditionnelles dans les 30 jours de l'autre, plusieurs demandes n'affecteront pas votre score.

2. Vérification de votre pointage de crédit

Quand un prêteur vérifie votre score pour déterminer s'il devrait vous donner une nouvelle carte, c'est une enquête difficile, qui a un impact sur votre score. Mais quand vous (ou un employeur potentiel) vérifiez votre score pour voir si vous faites bien avec vos finances, cela compte comme une enquête douce. Une enquête douce n'a aucune incidence sur votre pointage de crédit parce que ce n'est pas une tentative d'obtenir plus de crédit.

3. Lignes de crédit sur valeur domiciliaire ... Si vous payez à temps

Si vous souscrivez une marge de crédit hypothécaire (ou marge de crédit hypothécaire) pour financer un projet de rénovation domiciliaire, vous empruntez des fonds propres que vous possédez déjà dans votre maison, de sorte que le prêteur peut récupérer son argent en cas de défaut. En conséquence, bien que votre rapport de crédit montrera un HELOC comme crédit renouvelable, FICO Est-ce que ne pas considérez-le dans votre ratio d'endettement, qui joue un grand rôle dans le calcul de votre pointage de crédit.

Cela dit, il est pris en compte lors du calcul de votre historique de paiement (qui joue également un rôle important), vous devez donc vous assurer de faire vos paiements à temps, sinon votre score pourrait baisser. Vous voulez également faire très attention à l'ouverture d'un HELOC en premier lieu; Puisque les frais et les intérêts peuvent s'accumuler rapidement, assurez-vous de ne pas mordre plus que vous ne pouvez mâcher, ou vous pourriez risquer la forclusion.

4. Revenu / Statut d'emploi

Si vous perdez votre emploi ou si vous en prenez un avec un salaire inférieur, cela affectera votre capacité à ouvrir une nouvelle carte de crédit ou à obtenir un prêt, mais cela n'affectera pas votre pointage de crédit. - Tant que vous êtes toujours en mesure de faire vos paiements à temps et ne pas tomber trop loin sur vos soldes existants.

5. Marier quelqu'un avec un mauvais crédit

Épouser quelqu'un avec un mauvais crédit n'aura pas, en soi, un impact sur votre pointage de crédit - mais il volonté impacter votre avenir financier ensemble. Vous voudrez élaborer un plan de remboursement de dette agressif pour vous assurer que vous redressez le navire commun et ne pas s'endetter davantage en tant que couple.

Kelly Gurnett est une blogueuse pigiste, rédactrice et éditrice qui dirige le blog Cordelia Calls It Quits, où elle documente ses tentatives pour débarrasser sa vie des choses qui n'ont pas d'importance et se concentrer davantage sur les choses qui font. Suivez-la sur Twitter @CordeliaCallsIt.

Populaires Poteaux

Comment louer votre voiture pour 10 $ / heure

Comment gagner 750 $ par mois Vendre des livres d'occasion

Les 5 meilleures façons de gagner de l'argent en 2014

Idée d'entreprise bizarre n ° 2: "Apprendre à partir d'un 8 ans"

Idée d'entreprise bizarre n ° 1: «Les guêtres de la gueule de bois»

Postez Votre Commentaire