Vendredi, le S & P 500 était en hausse de 5% par rapport à son plus bas de l'année le 8 février. Du 19 janvier au 8 février, l'indice a chuté d'environ 8%. Depuis lors, il a récupéré plus de la moitié des pertes et est maintenant essentiellement inchangé pour l'année. La volatilité et le recul classique de 5 à 10% que nous avons connu cette année sont parfaitement normaux et très susceptibles d'être récurrents en 2010.

Nous avons souvent commenté que les retraits boursiers de 5 à 10% sont très courants et ont accompagné chaque reprise. En fait, il s'agit du troisième recul de 5 à 10% survenu sur le marché boursier en mars 2009. Pendant le marché haussier de quatre ans et demi du 11 mars 2003 au 9 octobre 2007, l'indice S & P 500 a connu 10% de retrait huit fois. Cependant, la volatilité en 2010 devrait s'accompagner d'un environnement de rendement plus faible que celui de 2009. L'environnement pourrait ressembler davantage à celui de 1994 et 2004, les deux dernières fois que l'économie est passée d'une reprise à une croissance durable.

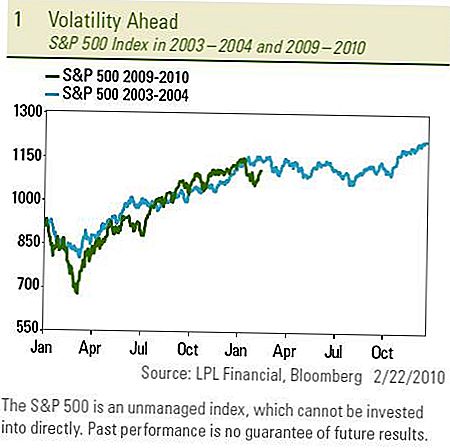

Autres périodes de retraits

En 1994 et en 2004, le S & P 500 a connu plusieurs retraits de 5 à 10% à mesure que le redressement prenait de la maturité, que les mesures de relance s'effaçaient et que la Réserve fédérale (Fed) relevait ses taux d'intérêt. Les deux années ont également fourni seulement des rendements d'achat et de maintien à un chiffre. Tout comme en 2009, le S & P 500 a suivi la voie de 2003, le marché boursier en 2010 suit le modèle volatile de 2004.

L'un des principaux facteurs de la volatilité qui a accompagné la transition vers une croissance durable en 1994 et 2004 a été la normalisation de la politique monétaire - ou, en d'autres termes, le relèvement du taux des fonds fédéraux par la Fed. La volatilité a commencé au début de ces années alors que la Fed signalait l'arrivée des hausses de taux qui ont eu lieu plus tard dans l'année. Dans un mouvement de surprise la semaine dernière, la Fed a augmenté le taux d'escompte (le taux auquel la Fed accorde des prêts directs aux banques) de 0,25 à 0,75%. La Fed a déclaré que l'augmentation du taux d'actualisation encouragerait les banques à emprunter sur les marchés privés plutôt que sur la Fed. En outre, les banquiers centraux américains ont fermé quatre établissements de crédit d'urgence ce mois-ci et s'apprêtent à annuler les réserves bancaires excédentaires de plus de 1 billion de dollars qu'ils ont injectées dans le système bancaire. La Fed a noté que ces actions représentaient une «normalisation» des prêts après avoir fourni des liquidités d'urgence depuis fin 2008 plutôt qu'un changement de politique monétaire signalé par une hausse du taux des fonds fédéraux.

Message de la Fed

Le message de la Fed a répété que les conditions économiques justifient des niveaux bas dans le taux des fonds fédéraux "pour une période prolongée." Indépendamment de la description de la Fed, ces étapes vers un retour à un environnement de prêt plus normal conduiront probablement à des taux d'intérêt plus élevés. crédit plus serré pour les banques, même sans les hausses des taux des fonds fédéraux, que nous n'attendons pas avant la seconde moitié de l'année. Pour plus d'informations sur l'action de la Fed, consultez le commentaire économique hebdomadaire de cette semaine intitulé Surveillez vos pas.

Le marché devrait rester concentré sur la Fed cette semaine, alors que le président de la Réserve fédérale Ben Bernanke présentera son rapport semestriel sur l'économie et les taux d'intérêt aux panels de la Chambre et du Sénat les 24 et 25 février. Il assurera probablement le Congrès que la banque centrale est consciente du manque de croissance de l'emploi aux États-Unis et qu'une augmentation du taux des fonds fédéraux ne devrait pas arriver bientôt. En fait, la semaine dernière, le président de la Fed de New York, William Dudley, a indiqué que les décideurs devaient se concentrer sur le maintien de la croissance plutôt que sur la lutte contre l'inflation. l'IPC de base, qui exclut les composantes énergétiques et alimentaires volatiles, est devenu négatif pour la première fois depuis 1982.

Il est relativement facile de savoir comment investir quand vous croyez que le marché va monter ou descendre, mais comment investissez-vous quand il est susceptible de monter et descendre?

Il y a plusieurs façons de profiter de la volatilité

- Un rééquilibrage plus fréquent et des ajustements tactiques aux portefeuilles sont recommandés pour tirer parti des opportunités créées par les retraits et les rallyes. La recherche d'opportunités sous-évaluées et la prise de bénéfices sont des éléments clés d'une stratégie de volatilité réussie.

- Se concentrer sur le rendement d'un investissement plutôt que sur la seule appréciation des prix peut améliorer les rendements totaux. Les obligations à haut rendement et même les actions telles que les Real Estate Investment Trusts (REIT) offrent un avantage de rendement par rapport aux investissements qui sont uniquement axés sur les prix pendant les périodes de forte volatilité.

- Utiliser une gestion active plutôt que des stratégies d'indexation passive pour améliorer les rendements. Les placements opportunistes offrent aux gestionnaires une vaste gamme de possibilités d'exploitation pendant les marchés volatils.

- Accroître la diversification en ajoutant des placements à faible corrélation et en intégrant des stratégies non traditionnelles qui offrent une protection à la baisse, une gestion des risques et de l'aide dans un contexte de volatilité accrue. Ceux-ci incluraient les véhicules d'investissement exposés aux stratégies d'appels couverts, de contrats à terme gérés, de macro globale, de positions acheteur / vendeur, neutre sur le marché et à rendement absolu.

Dans le Weekly Market Commentary de la semaine dernière, nous avons cité les vents contraires et les vents contraires pour les marchés contribuant à une plus grande volatilité. Certains investisseurs se méfient de cette volatilité et y voient le signe d'un marché fragile. Nous voyons la volatilité comme une partie normale du processus de guérison du rétablissement et une transition vers une croissance durable.

INFORMATIONS IMPORTANTES

- Ce rapport a été préparé par LPL Financial.Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir,

- consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Investir dans les marchés internationaux et émergents peut entraîner des risques supplémentaires tels que la fluctuation des devises et l'instabilité politique.

- L'investissement en actions comporte des risques, y compris la perte de capital.

- Les performances passées ne préjugent pas des résultats futurs.

- Les actions de petite capitalisation peuvent être soumises à un degré de risque plus élevé que les titres de sociétés plus établies. L'illiquidité du marché des petites capitalisations pourrait avoir une incidence défavorable sur la valeur de ces investissements.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera si la hausse des taux d'intérêt est sujette à la disponibilité et à la variation des prix.

- Les obligations à haut rendement et à haut rendement ne sont pas des titres de bonne qualité, comportent des risques importants et devraient généralement faire partie du portefeuille diversifié d'investisseurs avertis.

- Investir dans l'immobilier / REIT implique des risques spéciaux tels que potentiellement illiquidité et peut ne pas convenir à tous les investisseurs. Rien ne garantit que les objectifs d'investissement de ce programme seront atteints.

- L'indice Standard & Poor's 500 est un indice pondéré en fonction de la capitalisation de 500 actions conçu pour mesurer la performance de l'économie nationale au moyen de variations de la valeur marchande globale de 500 actions représentant toutes les principales industries.

- La corrélation est une mesure statistique de la façon dont deux titres évoluent les uns par rapport aux autres.

- Les placements alternatifs peuvent ne pas convenir à tous les investisseurs et doivent être considérés comme un investissement pour la partie du portefeuille de l'investisseur qui représente un capital de risque. Les stratégies utilisées dans la gestion des alternatives

- les investissements peuvent accélérer la vitesse des pertes potentielles.

- Les positions longues peuvent diminuer à mesure que les positions vendeur augmentent, accélérant ainsi les pertes potentielles pour l'investisseur.

- Rien ne garantit qu'un portefeuille diversifié améliorera les rendements globaux ou surperformera un portefeuille non diversifié. La diversification ne garantit pas le risque de marché.

- Les options ne conviennent pas à tous les investisseurs et certaines stratégies d'options peuvent exposer les investisseurs à des pertes potentielles importantes telles que la perte du montant total payé pour les options.

Populaires Poteaux

Vidéo: Nos collaborateurs partagent leurs précieux conseils sur le shopping vendredi noir

Vous voulez des trucs gratuits sur Black Friday? Voici 12 magasins à visiter ...

Sephora Addicts: Voici comment obtenir une livraison gratuite de 2 jours toute l'année pour seulement 10 $

Une liste épique de 37 recettes de thanksgiving végétarien d'économie d'argent

Si vous magasinez à Old Navy ce vendredi noir, vous pourriez gagner un million de dollars - et vous économiserez certainement 50%

Postez Votre Commentaire