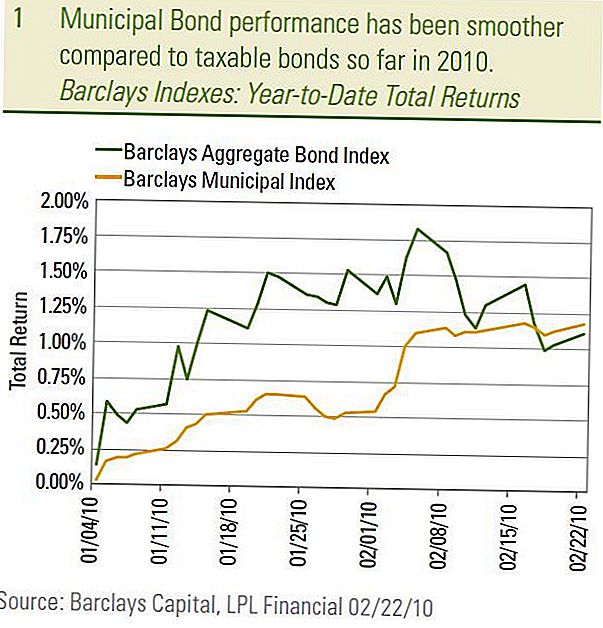

Le marché obligataire municipal, tel que mesuré par l'indice Barclays Municipal Bond, a évolué à un rythme lent et régulier cette année, contrairement aux fluctuations du marché imposable. Les récentes mesures de marché remontent aux années précédentes lorsque le marché des obligations municipales était connu sous le nom de marché obligataire «calme». Les obligations imposables attireraient l'attention des médias et les fluctuations des prix des obligations municipales étaient beaucoup moins volatiles et dignes d'intérêt que celles de leurs homologues imposables. Bien sûr, la crise financière qui a débuté en 2007 a tout changé et le marché municipal a été l'un des secteurs qui ont connu une volatilité et une attention sans précédent. En 2009, le marché municipal a récupéré une grande partie de ces dommages et jusqu'à présent, en 2010, le marché municipal semble avoir repris son comportement «tranquille».

Jusqu'au 22 février, le rendement total de l'indice Barclays Municipal Bond, 1,18%, est légèrement supérieur à celui du marché imposable plus large mesuré par l'indice Barclays Aggregate Bond, 1,11%. Cependant, étant donné que le rendement total comprend à la fois les variations de prix et les revenus d'intérêts, le marché des obligations municipales a surperformé encore plus après avoir tenu compte de l'incidence des impôts. De plus, les obligations municipales ont été plus fluides, en termes de rendement total, par rapport au marché imposable.

Muni Bond Performance

Volatilité réduite

La volatilité réduite du marché obligataire municipal peut également être observée en comparant les rendements des bons du Trésor et des obligations municipales à 10 ans. Depuis le début de l'année, le rendement moyen des AAA à dix ans se maintient dans une fourchette de rendement très étroite de 0,08% (3,03% à 3,11%), comparativement à la fourchette de rendement de 0,27% (3,56% à 3,83%) note du Trésor de l'année. Il est particulièrement intéressant de noter que les rendements municipaux moyens à dix ans ont relativement bien résisté, tandis que le rendement des bons du Trésor à dix ans a augmenté depuis le début de février. Dans nos Perspectives de 2010, nous prévoyons que les rendements obligataires municipaux résisteront aux rendements plus élevés des bons du Trésor et nous prévoyons que cette tendance se poursuivra.

La principale raison d'un marché obligataire municipal plus stable a été le retour à des valorisations relatives plus normales. Le baromètre de l'évaluation relative primaire mesure simplement les rendements municipaux en pourcentage des rendements du Trésor. Plus le pourcentage (ou le ratio) des obligations municipales moins chères est élevé par rapport aux bons du Trésor et vice versa. Depuis leur sommet en décembre 2008, les ratios de rendement des municipalités ont diminué à mesure que les marchés financiers se rétablissaient et que les valorisations sont revenues aux niveaux historiques, à l'exception des municipalités à plus court terme, qui sont maintenant inférieures à la moyenne à long terme. Nous demeurons sous-pondérés en obligations municipales à court terme en raison de valorisations plus élevées et nous privilégions l'exposition municipale à moyen et à long terme parmi les obligations municipales de haute qualité.

Moyenne AAA Muni Bond Rendements

Préoccupations concernant la qualité du crédit

Les préoccupations des municipalités en matière de qualité du crédit ont été loin d'être calmes, mais nous continuons de croire que les craintes à l'égard des défaillances généralisées des obligations municipales sont exagérées. Compte tenu de la gravité de la récession, il n'est pas surprenant que les États et les municipalités font face à des déficits budgétaires et que les défaillances des obligations municipales aient augmenté. Cependant, en regardant les chiffres de plus près, on découvre une histoire différente des prévisions moroses et funestes véhiculées par les médias. Depuis le 1er juillet 2009, la dette municipale de 5,3 milliards de dollars est en défaut selon les conseillers des marchés municipaux (MMA). De ce total, 4,3 milliards de dollars n'étaient pas notés au départ, laissant 1 milliard de dollars parmi les obligations notées qui ont fait défaut à seulement 11 émetteurs. En dollars, les défauts de 1 milliard de dollars se comparent à un marché municipal global de 2,7 billions de dollars, selon l'Association des marchés financiers et des valeurs mobilières (SIFMA). En pourcentage, cela suggère un petit taux de défaut de 0,04% (1 milliard de dollars divisé par 2,7 billions de dollars) si vous incorporez des municipalités de première qualité et des municipalités à haut rendement.

Sur une note positive, le rythme des défaillances a commencé à ralentir, similaire à ce qui se passe sur le marché des obligations à rendement élevé, le nombre d'émetteurs municipaux déclarant des défauts et des pertes de crédit diminuant chaque semaine selon la réglementation municipale des valeurs mobilières. Dépôt au Conseil. En outre, la majeure partie des défauts de paiement ont eu lieu parmi les obligations liées au logement non notées avec des émetteurs basés en Floride, ce qui a conduit à des marges significatives par rapport à l'ensemble des défaillances selon MMA. Ce n'est pas surprenant étant donné les excès immobiliers spéculatifs bien connus qui se sont produits dans l'état. Les défauts par rapport aux obligations mieux notées ont été très rares jusqu'à présent. Moody's Investor Service a récemment mis à jour son étude à long terme des défaillances municipales entre 1970 et le début de 2009 et a constaté que seulement 54 émetteurs d'obligations municipales notées ont fait défaut depuis 1970, un nombre incroyablement bas. Les trois quarts des problèmes par défaut provenaient des secteurs du logement et des hôpitaux. Nous ne rejetons pas les risques par défaut et attendons que les défauts se poursuivent. Cependant, conformément au précédent historique et aux données présentées jusqu'à maintenant, nous nous attendons à ce que les défauts demeurent concentrés parmi les questions les plus spéculatives et non cotées.

Nous continuons de trouver attrayantes les obligations municipales à rendement élevé en raison de la lenteur des défauts constatée ci-dessus et des valorisations attrayantes. Avec un rendement moyen de 7,1%, selon l'indice Municipal Barclays High Yield Municipal, les obligations municipales à rendement élevé ont un rendement après impôt de 10,9% (avec un taux d'imposition supérieur de 35%), bien au-dessus du rendement de 9,2%. marché à haut rendement imposable selon l'indice Barclays High-Yield Bond.

Toile de fond favorable toujours intacte

Nous continuons d'avoir un biais positif sur les obligations municipales à moyen terme et à long terme, par rapport aux obligations à court terme, puisque la toile de fond favorable que nous avons citée dans les publications antérieures demeure intacte. Plus précisément, les obligations municipales à plus long terme ont été évaluées de manière plus attrayante compte tenu des taux d'imposition plus élevés à la fin de 2010. Des taux d'imposition plus élevés pourraient entraîner des valorisations municipales encore plus élevées et nous ne serions pas surpris de voir les ratios moyennes historiques à long terme. Pendant les deux mandats du président Clinton, les ratios de la dette municipale à la trésorerie étaient inférieurs à la moyenne à long terme actuelle simplement en raison des taux d'imposition plus élevés alors en vigueur. En outre, l'équilibre entre l'offre et la demande reste favorable aux investisseurs, car le programme Build America Bond (BAB) continue de siphonner les nouvelles émissions qui ciblent normalement le marché exonéré traditionnel, réduisant ainsi la disponibilité des obligations exonérées d'impôt, en particulier problèmes de maturité. Enfin, les changements démographiques impliquent une plus grande demande des investisseurs pour les obligations municipales à plus long terme.

Conclusion

Bien que la qualité du crédit municipal connaîtra probablement une baisse pendant toute l'année 2010, nous estimons que les municipalités à rendement élevé sont évaluées de façon attrayante et qu'elles pourraient bénéficier d'une modération accrue des défauts de paiement. Parmi les obligations municipales de haute qualité, nous préférons les municipalités intermédiaires et à plus long terme, mais nous nous attendons à ce que d'autres améliorations viennent plus lentement, car les valorisations se sont inversées.

La plupart des dommages de 2008 et des ratios municipaux / trésorerie sont conformes aux normes historiques. Un retour à la performance du marché municipal «ancien» conviendrait parfaitement aux investisseurs obligataires municipaux.

INFORMATIONS IMPORTANTES

- Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Les obligations d 'État et les bons du Trésor sont garantis par le gouvernement des États - Unis quant au paiement du capital et des intérêts dans les délais et, s'ils sont détenus jusqu'à leur échéance, ils offrent un taux de rendement fixe et une valeur nominale fixe. Cependant, la valeur des parts de fonds n'est pas garantie et fluctuera.

- La valeur de marché des obligations de sociétés fluctuera, et si l'obligation est vendue avant l'échéance, le rendement de l'investisseur peut différer du rendement annoncé.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront et sont tributaires de la disponibilité et de la variation des prix.

- Les obligations à haut rendement et à haut rendement ne sont pas des titres de bonne qualité, comportent des risques importants et devraient généralement faire partie

- du portefeuille diversifié d'investisseurs sophistiqués. Les obligations municipales sont sujettes à disponibilité, prix et marché et le risque de taux d'intérêt est vendu avant l'échéance.

- La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront. Les revenus d'intérêts peuvent être soumis à l'impôt minimum de remplacement.

- Fédéralement libre d'impôt, mais d'autres États et locaux taxés peuvent s'appliquer.

- Barclays Aggregate Bond Index: Cet indice représente les titres enregistrés auprès de la SEC, imposables et libellés en dollars. L'indice couvre le marché américain des obligations à taux fixe de qualité «investment grade», avec des composantes indicielles pour les titres d'État et de sociétés, les titres adossés à des créances hypothécaires et les titres adossés à des actifs.

- L'indice Barclays Municipal Bond est un indice pondéré en fonction de la capitalisation boursière des obligations municipales de première qualité ayant des échéances d'au moins un an. Tous les indices ne sont pas gérés et comprennent les dividendes réinvestis. On ne peut pas investir directement dans un indice. Les performances passées ne préjugent pas des résultats futurs.

- Ces informations ne sont pas destinées à se substituer à des conseils fiscaux, juridiques ou de planification d'investissement individualisés spécifiques. Nous vous suggérons de discuter de vos problèmes fiscaux avec un conseiller fiscal qualifié.

- L'indice Barclays Municipal Bond est un indice pondéré en fonction de la capitalisation boursière des obligations municipales de première qualité ayant des échéances d'au moins un an. Tous les indices ne sont pas gérés et comprennent les dividendes réinvestis. On ne peut pas investir directement dans un indice. Les performances passées ne préjugent pas des résultats futurs.

- Ces informations ne sont pas destinées à se substituer à des conseils fiscaux, juridiques ou de planification des investissements individualisés spécifiques. Nous vous suggérons de discuter de vos problèmes fiscaux avec un conseiller fiscal qualifié.

Populaires Poteaux

Cette étude indique que les coûts du collège mettent l'accent sur certains étudiants plus que d'autres

Vous attendez toujours votre lettre d'acceptation de Poudlard? Découvrez cet emploi de rêve

Ces masseurs sont trop chauds à manipuler - c'est pourquoi 400K vient d'être rappelé

Cette cave vous paiera pour conduire autour d'un fourgon cool et promouvoir son vin

Facebook embauche des milliers - mais les emplois ne sont pas pour les faibles de cœur

Postez Votre Commentaire