Beaucoup considèrent les années 2000 comme une «décennie perdue» pour les investisseurs boursiers. Ce point de vue n'est pas surprenant puisque les années 2000 ont été la plus grande perte pour le S & P 500 de n'importe quelle décennie, y compris les années 1930. Cependant, ce n'est pas ce que vous avez investi, mais la façon dont vous avez investi le plus dans les années 2000. Certains investisseurs ont connu du succès dans les années 2000 et ces leçons peuvent être appliquées aux années 2010.

Quel est le meilleur investissement pour les années 2010?

On nous demande souvent: Quel est le meilleur investissement pour les années 2010? Cependant, la question elle-même implique la mauvaise approche de la meilleure façon d'investir dans les années 2010. L'approche la plus efficace pour investir n'est pas susceptible de détenir un seul investissement pour toute la décennie. Au lieu de cela, une approche cohérente de l'épargne et de l'achat tactique et de la vente d'un certain nombre d'investissements adaptés à différents environnements et conditions est plus susceptible de déboucher sur des opportunités d'investissement pour la décennie dans son ensemble.

Nos perspectives pour les années 2010 sont pour de modestes rendements d'achat-différé et la probabilité de volatilité, car de nombreux facteurs influencent les marchés. Cependant, pour illustrer notre point de vue sur les investissements réussis, regardons les années 2000 où les rendements positifs étaient encore plus difficiles à obtenir. Les années 2000 ont offert aux investisseurs tactiques de nombreuses opportunités d'ajouter de la valeur au-delà de la performance médiocre des indices; nous prévoyons que les années 2010 offriront également des opportunités similaires.

Combien d'une décennie perdue étaient les années 2000?

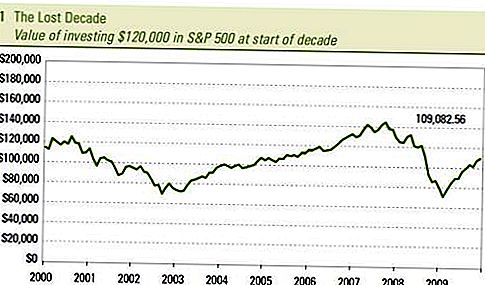

Cela dépend de la manière dont vous avez économisé et tactiquement investi. Comme vous pouvez le voir dans [Graphique 1] avec 120 000 $ investis dans le S & P 500 au début de la décennie, il ne valait que 109 082 $ (dividendes inclus) 10 ans plus tard, pour une perte d'environ 11 000 $. Vu de cette façon, les années 2000 ont certainement été une décennie perdue - ou, au moins, une décennie de pertes.

Cependant, ce n'était pas la seule expérience des investisseurs au cours des années 2000. Il peut sembler que ceux qui ont investi de l'argent au cours des années 2000 souhaitent probablement que ce ne soit pas le cas. En fait, pour ceux qui ont ajouté à leurs investissements au cours de la décennie, l'expérience était très différente. Pour ceux qui ont constamment investi 1 000 $ par mois dans le S & P 500, la décennie a enregistré un gain modeste de plus de 8 000 $ au lieu d'une perte de 11 000 $. Les mêmes 120 000 $ placés dans le même investissement ont donné des résultats très différents. Bien que le gain ne soit pas important, cela remet en question le fait que les années 2000 aient été une décennie perdue. [Graphique 2]

Source: LPL Financial, Bloomberg

- Ceci est un exemple hypothétique et n'est pas représentatif d'une situation spécifique. Vos résultats peuvent varier. Les taux de rendement utilisés ne reflètent pas la déduction des frais et charges inhérents à l'investissement.

- Le S & P 500 est un indice non géré, qui ne peut être investi directement. Les performances passées ne préjugent pas des résultats futurs.

Source: LPL Financial, Bloomberg

- Ceci est un exemple hypothétique et n'est pas représentatif d'une situation spécifique. Vos résultats peuvent varier. Les taux de rendement utilisés ne reflètent pas la déduction des frais et charges inhérents à l'investissement.

- Le S & P 500 est un indice non géré, qui ne peut être investi directement. Les performances passées ne préjugent pas des résultats futurs.

Plus important encore, les investisseurs qui ont utilisé une approche tactique de répartition de l'actif (représentée ici par la performance pour une décennie des portefeuilles LPL / fonds de placement recommandés recommandés LPL avec revenu diversifié et diversifié Plus) investissaient constamment 1 000 $ par mois. avec un gain de 41 000 $ au cours de la décennie. C'est 52 000 $ de mieux que la perte de 11 000 $ représentée dans le premier exemple sur le même 120 000 $. Pas de décennie perdue ici!

C'est comment vous le faites

En résumé, ce n'est pas ce que vous avez investi; C'est ainsi que vous avez investi dans les années 2000. Nous croyons que c'est le secret pour investir le succès dans les années 2010, aussi bien. Même si les années 2010 n'offrent qu'une performance renouvelée des années 2000 «perdues», les investisseurs peuvent trouver des opportunités d'investissement et de profit en épargnant et en gérant tactiquement les investissements de leur portefeuille. Plutôt que de regarder en arrière avec regret ce qui pourrait avoir été une décennie perdue, nous encourageons les investisseurs à anticiper la sagesse retrouvée et à investir pour le succès dans les années 2010.

Divulgations importantes

- Ceci a été préparé par LPL Financial. Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Investir dans les marchés internationaux et émergents peut entraîner des risques supplémentaires tels que la fluctuation des devises et l'instabilité politique. Investir dans des actions de petite capitalisation comporte des risques spécifiques tels qu'une plus grande volatilité et potentiellement moins de liquidité.

- L'investissement en actions comporte un risque, y compris une perte de capital La performance passée ne constitue pas une garantie des résultats futurs.

- Les actions de petite capitalisation peuvent être soumises à un degré de risque plus élevé que les titres de sociétés plus établies. L'illiquidité du marché des petites capitalisations pourrait avoir une incidence défavorable sur la valeur de ces investissements.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera si la hausse des taux d'intérêt est sujette à la disponibilité et à la variation des prix.

Populaires Poteaux

Ce mec fait 400 $ en moins de deux heures en tête de Ghost Tours

Pensez à l'heure que vous envoyez que la demande d'emploi n'a pas d'importance? Réfléchissez

9 endroits pour vous aider à trouver des vêtements d'entraînement mignons sans aller complètement fauché

Étudiants du Collège: Amazon Prime est 5,49 $ / mois (Plus comment économiser à chaque fois)

Hooters dit merci aux premiers intervenants avec de la nourriture gratuite ce samedi

Postez Votre Commentaire