Les banques centrales ont recentré leurs efforts sur les investisseurs en obligations d'entreprises, compte tenu des récentes mesures prises par la Chine pour resserrer sa politique monétaire. Au cours des deux dernières semaines, les inquiétudes suscitées par le resserrement des politiques en Chine ont conduit les bons du Trésor américain à surperformer les obligations d'entreprises sensibles au crédit. Cette semaine, tous les regards se tournent vers la réunion du Federal Open Markets Committee (FOMC) de la Réserve fédérale. Bien qu'un changement de taux d'intérêt ne soit pas attendu, les investisseurs examineront de près la déclaration du FOMC pour tout mouvement vers une stratégie de sortie et la suppression des mesures de relance monétaire. Si la Fed fait un pas vers la suppression des mesures de relance, les investisseurs pourraient considérer l'économie comme risquant une éventuelle récession «à double creux» et remettre en question la solvabilité future des obligations d'entreprises.

Un retour sur les précédents épisodes de resserrement de la politique monétaire de la Fed révèle que les obligations d'entreprises, tant investment grade que high yield, ont continué de surperformer les Treasuries après le début des hausses des taux d'intérêt en 1994 et 2004. Visuellement, la la surperformance des obligations d'entreprises consiste à voir la variation des différentiels de rendement, ou spreads, sur les bons du Trésor. Un écart de rendement plus étroit reflète une préférence accrue des investisseurs pour les obligations de sociétés, tandis qu'un écart de rendement plus large reflète une demande plus faible pour les obligations de sociétés et une demande plus forte pour les obligations du Trésor.

En 1994, les écarts des obligations à rendement élevé se sont contractés au cours de la première hausse des taux de la Fed avant de se stabiliser avant de finir légèrement plus bas une année complète après la première hausse des taux de la Fed. L'amélioration continue est encore plus marquée dans les obligations de sociétés de qualité supérieure, où les écarts de rendement se sont progressivement contractés après la première hausse des taux. [Graphique 1] Les écarts de rendement plus étroits se traduisent par une surperformance des obligations de sociétés investment grade et des obligations à haut rendement surclassant respectivement les obligations de trésorerie de 0,4% et 1,2%, selon les données de l'indice Barclays, pour les 12 mois suivants. augmentation de taux. Bien que la réaction du marché à une hausse des taux de la Fed soit souvent négative, elle reflète généralement la conviction de la Fed que l'économie est suffisamment forte pour résister à des taux d'intérêt plus élevés. Cependant, une économie solide se reflète également dans la rentabilité améliorée des émetteurs d'obligations de sociétés et dans l'augmentation des flux de trésorerie pour le service de la dette, deux éléments positifs pour les détenteurs d'obligations. La performance des obligations d'entreprises et à haut rendement est encore plus impressionnante compte tenu de la campagne agressive de hausse des taux de la Fed, qui a porté le taux cible des Fed Funds à 3,0% à 6,0%

de janvier 1994 à janvier 1995.

Obligations de sociétés et obligations à rendement élevé

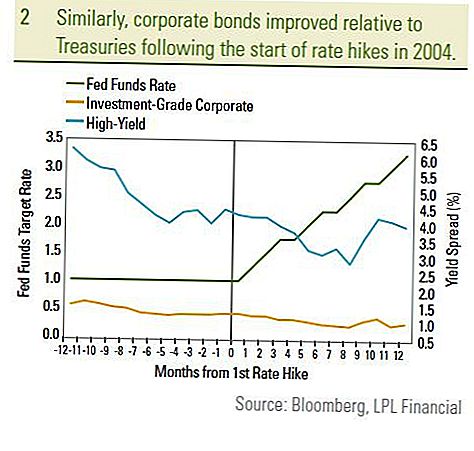

De même, les spreads des obligations de sociétés et des obligations à haut rendement de qualité investment grade se sont contractés au cours des 12 mois qui ont suivi la première hausse de la Fed en juin 2004 [graphique 2]. Les obligations de sociétés de qualité supérieure et les obligations à rendement élevé ont surpassé les obligations du Trésor de 0,5% et de 4,6%, respectivement, au cours de la même période. Encore une fois, la confiance des investisseurs dans l'économie et l'amélioration des fondamentaux pour les émetteurs d'obligations de sociétés ont entraîné une surperformance malgré les hausses de taux constantes de la Fed. En 2004, les obligations de sociétés ont été soutenues par l'approche plus graduelle de la Fed, soit une hausse régulière de 0,25% plutôt que la hausse occasionnelle de 0,50% utilisée en 1994. Le taux cible des Fed Funds a augmenté de 2,0% entre juin 2004 et juin 2005 augmenter de janvier 1994 à janvier 1995. L'histoire a été différente en 1999, car les écarts de rendement se sont creusés et les obligations de sociétés ont sous-performé après le début des hausses de taux de la Fed. Cependant, en 1999, nous croyons qu'un ensemble unique de circonstances conspiré contre les obligations de sociétés:

- Premièrement, la crise asiatique de l'automne 1998 a mis les investisseurs en obligations d'entreprises à la merci des investisseurs. La peur de la «contagion» au reste du monde laissait peu de place à l'erreur. Néanmoins, les écarts d'obligations de sociétés se sont resserrés jusqu'à la première hausse de taux en mai 1999, les investisseurs se recentrant sur une forte croissance économique intérieure. L'économie a progressé de 7,1% au quatrième trimestre de 1998, mesurée par le PIB.

- Deuxièmement, un excédent budgétaire a suscité des discussions sur un programme de rachat de bons du Trésor à l'automne 1999. En janvier 2000, le Trésor a annoncé que son programme de rachat aidait les bons du Trésor à surperformer dans un environnement obligataire très difficile.

- Enfin, les hausses de taux de la Fed en 1999 sont entrées tardivement dans le cycle économique après une expansion de neuf ans. Avec le taux des fonds fédéraux déjà élevé à 4,75%, les hausses de taux ont été considérées négativement pour la santé financière future des émetteurs d'obligations de sociétés.

Comme l'économie a probablement émergé de la Grande Récession au troisième trimestre de 2009 et que le taux cible des Fed Funds atteint un creux historique, nous pensons que l'environnement d'aujourd'hui est différent de celui de 1999. Une nouvelle expansion économique est en cours et nous attendons la Fed attendra jusqu'à la fin de 2010 pour relever les taux d'intérêt. La Fed a également utilisé une gamme plus large d'outils politiques cette fois, notamment l'utilisation de facilités de financement spéciales et de programmes d'achat d'obligations. Nous croyons que la Fed continuera de réduire ces programmes avant d'augmenter les taux d'intérêt. En somme, la Fed devrait adopter une approche attentiste pour nourrir la reprise naissante et ne pas risquer de faire basculer l'économie dans la récession.

Nous trouvons que la période actuelle est plus semblable à la période de 2004. Les rendements actuels sont à des niveaux similaires et le taux cible des Fed funds n'était pas beaucoup plus élevé que celui d'aujourd'hui. Par conséquent, les investisseurs en obligations d'entreprises ne devraient pas craindre d'éventuelles augmentations des taux de la Fed.Les hausses des taux de la Fed entraîneront vraisemblablement une baisse de la performance globale des marchés obligataires, mais nous continuons de croire que les obligations d'entreprises, en particulier les obligations à rendement élevé, contribueront à la performance du marché obligataire. Alors que les hausses des taux d'intérêt de la Réserve fédérale doivent être prises au sérieux, les investisseurs doivent peser les raisons de l'augmentation des taux: notamment une économie plus forte qui s'est probablement traduite par une meilleure solvabilité des entreprises emprunteuses. À l'heure où l'endettement des pays développés atteint des niveaux sans précédent, nous continuons de privilégier les obligations de sociétés à rendement élevé et de qualité, malgré la possibilité d'une hausse des taux d'intérêt de la Fed.

INFORMATIONS IMPORTANTES

- Cela a été préparé LPL Financial. Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Les obligations d 'État et les bons du Trésor sont garantis par le gouvernement des États - Unis quant au paiement du capital et des intérêts dans les délais et, s'ils sont détenus jusqu'à leur échéance, ils offrent un taux de rendement fixe et une valeur nominale fixe. Cependant, la valeur des parts de fonds n'est pas garantie et fluctuera.

- La valeur marchande des obligations de sociétés fluctuera, et si l'obligation est vendue avant l'échéance, le rendement de l'investisseur pourrait différer du rendement annoncé.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront et sont tributaires de la disponibilité et de la variation des prix.

- Les obligations à haut rendement et à haut rendement ne sont pas des titres de bonne qualité, comportent des risques importants et devraient généralement faire partie du portefeuille diversifié d'investisseurs avertis.

- Les placements sur les marchés internationaux et émergents comportent des risques particuliers tels que la fluctuation des devises et l'instabilité politique et peuvent ne pas convenir à tous les investisseurs.

- L'investissement en actions comporte des risques, y compris la perte de capital.

- Investir dans des fonds communs de placement comporte des risques, y compris une perte de capital possible. Les investissements dans des secteurs industriels spécialisés comportent des risques supplémentaires, qui sont décrits dans le prospectus.

Populaires Poteaux

Cette entreprise vous donnera jusqu'à 3 000 $ pour l'ouverture d'un compte de retraite

Qu'arrive-t-il à vos prêts étudiants si vous mourez?

Cette demoiselle d'honneur en série a dit "oui" à l'épargne en utilisant ces 5 tactiques

Beautés sur un budget vont aimer ces 2 (presque) échantillons gratuits

Appel à tous les guerriers de la route: Voici comment faire 750 $ par semaine

Postez Votre Commentaire