Jetez-vous de l'argent? Si vous avez une hypothèque, vous pourriez donner de l'argent durement gagné chaque mois parce que vous n'avez pas envoyé un document minable à votre société de prêts hypothécaires.

Si votre acompte était inférieur à 20% de la valeur de votre maison, vous paieriez probablement une assurance hypothécaire en plus du coût de votre hypothèque. Lorsque vous avez remboursé suffisamment d'argent pour que la valeur de l'hypothèque soit inférieure à 80% de la valeur de votre maison, la prime d'assurance hypothécaire devrait disparaître de votre facture mensuelle ... mais cela ne fonctionne pas toujours de cette façon.

Les prêteurs n'annulent pas automatiquement l'assurance hypothécaire lorsque vous remplissez les conditions pour interrompre les paiements, de sorte que les gens occupés pourraient finir par payer des primes beaucoup plus longtemps qu'ils ne le devraient. Vous pourriez facilement jeter des centaines, sinon des milliers, de dollars chaque année sur ces primes inutiles - et ils ne sont pas remboursables.

Cela m'est arrivé, et je vais partager mon expérience dans l'espoir que cela vous aide à éviter une situation similaire. Voici comment vérifier si vous payez une assurance hypothécaire lorsque vous n'en avez plus besoin.

Acheter une maison ... et l'assurance hypothécaire

L'achat de ma première maison a été l'un des événements les plus fastidieux et les plus stressants de ma vie. Je n'avais jamais vu ou signé autant de documents, et cela m'a terrifié. À quoi m'inscrivais-je? Je ne parle pas "avocat"; qu'est-ce que ce document a même dit?

Je me suis éloigné de mon rendez-vous de clôture avec des clés de la maison dans ma main et une trépidation dans mon cœur. Je savais que je venais d'acheter une maison, mais avec tous les documents qui volent autour de la table, j'ai peut-être aussi acheté un cirque aux puces et une propriété locative au Costa Rica.

Lorsque j'ai reçu ma première déclaration de prêt hypothécaire, j'ai été soulagé de constater que je n'avais acheté qu'une maison ... et une assurance hypothécaire. Je ne savais pas ce que l'assurance hypothécaire était, mais à en juger par ma prime mensuelle, c'était cher. Combien de temps devrais-je payer et pourquoi?

J'ai appelé mon prêteur et j'ai découvert que même si j'avais versé un acompte important sur ma maison, j'étais tenu de souscrire une assurance hypothécaire. Je devrais porter l'assurance jusqu'à ce que mon ratio Loan to Value (LTV) soit inférieur (la valeur de l'hypothèque divisée par la valeur de la maison). À contrecoeur, j'ai fait mes paiements pendant trois longues années.

Poursuivre le paiement de l'assurance hypothécaire

À la marque de trois ans, j'ai rencontré le taux de LTV requis. Mon prêteur a continué à me facturer des primes, alors je les ai contactés pour savoir quel était le problème. On m'a informé que même si j'ai rencontré le LTV, j'étais obligé de continuer à faire des paiements pour deux autres années.

Étant donné que j'avais fait consciencieusement mes paiements et atteint le taux de prêt exigé, j'ai élevé mon grief à mon représentant du Congrès. Son bureau a enquêté sur la question, mais a conclu qu'il n'y avait pas de raison pour d'autres recours.

Quand j'ai atteint ma marque de cinq ans, j'ai reçu une lettre de mon prêteur et j'ai supposé que mes paiements s'arrêteraient automatiquement. J'avais tort, et j'ai continué à payer pour la couverture pendant près d'un an.

Ces paiements étaient inutiles et je n'ai jamais récupéré l'argent. J'ai appris ma leçon, mais vous ne devriez pas avoir à l'apprendre à la dure, aussi. Voici comment vous pouvez éviter de payer trop cher vos primes d'assurance hypothécaire.

Qu'est-ce que l'assurance hypothécaire?

Vous demandez peut-être pourquoi vous payez ce supplément. L'assurance hypothécaire ne vous protège pas; Il couvre en fait votre prêteur dans le cas où vous n'êtes plus en mesure de faire vos paiements mensuels. C'est une exigence pour les prêts FHA et conventionnels qui n'ont pas un ratio LTV de 20% à la clôture. Des facteurs tels que la date de fermeture de votre maison, la durée de votre prêt hypothécaire (habituellement 15 ou 30 ans) et le ratio LTV de votre prêt déterminent combien de temps vous devez payer les primes d'assurance hypothécaire.

Les prêts FHA passent par l'administration fédérale du logement, qui fait partie du département américain du logement et du développement urbain (HUD). La FHA assure votre prêt afin que votre prêteur puisse vous offrir des taux compétitifs. Les prêts conventionnels sont financés directement par des prêteurs privés et ne sont pas garantis par des programmes gouvernementaux.

Les prêts FHA portent des primes d'assurance hypothécaire (MIP) et les prêts conventionnels portent une assurance hypothécaire privée (PMI). Ils sont similaires, mais vous devrez parler à votre prêteur pour plus de détails sur votre politique.

Si vous n'êtes pas sûr d'avoir souscrit une assurance hypothécaire, vérifiez vos documents de clôture ou communiquez directement avec votre prêteur. Les prêteurs ont souvent un département qui s'occupe strictement de l'assurance et des impôts, et ils devraient être en mesure de vous faire savoir si vous payez ou non, et à quel point vous êtes proche du LTV requis et d'autres facteurs.

La copie fine

Quand il s'agit de MIP, les réserves abondent. La FHA détermine quand le ratio LTV requis a été atteint en fonction de la durée de votre prêt, le ratio LTV et les règlements en place lorsque le prêt a été fermé. En outre, si vous avez effectué quelques paiements en retard, vos demandes d'annulation peuvent ne pas être honorées.

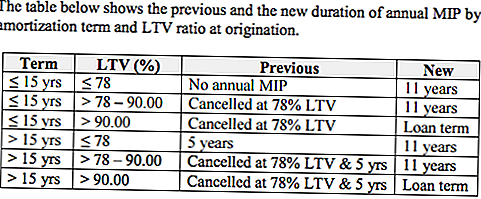

Si vous avez souscrit votre prêt pendant certaines périodes, vous pourriez faire face à des restrictions supplémentaires. Par exemple, les prêts contractés après le 3 juin 2013 permettent à la FHA de percevoir le PMI annuel pour la durée maximale permise par la lettre de crédit hypothécaire 13-04 (ML 13-04). Cela signifie que les personnes ayant des prêts qui correspondent à cette fenêtre doivent payer des primes plus longues que les propriétaires qui ont fermé avant la LM 13-04. Si votre prêt a été approuvé après le 3 juin 2013 et que le ratio LTV était de 78-90%, vous devez être couvert pendant 11 ans.

Les prêts avec des ratios LTV supérieurs à 90% ont des restrictions que les prêts avec des ratios LTV moins élevés n'ont pas. Les prêts hypothécaires dont le ratio LTV est de 90% doivent avoir un MIP pendant la durée du prêt s'ils ont été souscrits après le 3 juin 2013.

Si vous avez souscrit votre prêt avant le 3 juin 2013, la durée de votre hypothèque déterminera le moment où vous cesserez de payer les primes. Pour les prêts d'une durée maximale de 15 ans, il n'y a pas de délai minimum pour le MIP. Une fois que ces prêts atteignent un ratio LTV de 78%, vous pouvez annuler votre couverture MIP, peu importe le temps écoulé. Si vous aviez un ratio LTV de 78% lorsque vous avez acheté votre maison, vous n'êtes pas obligé d'acheter une assurance hypothécaire sur ces prêts.

Si votre prêt a une durée de plus de 15 ans mais que vous atteignez un ratio LTV de 78% plus tôt, vous pouvez mettre fin à votre couverture après cinq ans. Même si vous remboursez votre prêt hypothécaire et que vous atteignez un ratio LTV de 78%, vous devez continuer à payer les primes jusqu'à ce que vous atteigniez la limite de cinq ans. C'est pourquoi j'ai dû payer des primes pendant deux années de plus après avoir atteint l'exigence de 78%.

Recherchez votre couverture d'assurance et discutez de vos options avec votre prêteur pour vous assurer que vous ne payez pas trop. Pour en savoir plus sur l'assurance hypothécaire FHA, visitez le site Web du ministère du logement et du développement urbain.

Acheter une maison maintenant? Obtenez un taux inférieur

Bien que l'assurance hypothécaire est un coût supplémentaire pour de nombreux propriétaires, il est devenu un peu moins cher pour les emprunteurs de la FHA.

Le 26 janvier 2015, la plupart des prêts hypothécaires FHA ont bénéficié d'une réduction de 0,50% du MIP. Si votre prêt a été approuvé après cette date ou si vous envisagez d'acheter une maison maintenant, vous avez de la chance - vous paierez une prime plus faible de 0,85% au lieu de 1,35%, selon un communiqué de presse de la Maison Blanche. Bureau.

Pourquoi réduire le taux? L'objectif est de réduire les coûts d'accession à la propriété. Le taux inférieur devrait permettre au détenteur d'hypothèque moyen d'économiser environ 900 $ en frais de logement par année.. Cela pourrait aider à ouvrir la porte à l'accession à la propriété pour 250 000 Américains. Pour en savoir plus sur le nouveau taux, visitez: FAQ FHA pour réduire les primes d'assurance annuelles.

Comment arrêter de payer pour l'assurance hypothécaire

La lettre qui se dresse entre vous et les coûts mensuels de logement plus bas est un demande de résiliation d'assurance hypothécaire. Si votre prêt répond aux exigences de ne plus avoir de couverture, vous n'êtes pas tenu de le faire et vous pouvez demander que la couverture soit annulée.

La FHA n'acceptera pas les demandes directement des emprunteurs, alors envoyez votre demande d'annulation à votre prêteur, qui en informera la FHA. Si votre prêteur vous conseille d'envoyer votre demande directement à la FHA, référez-vous à ce lien sur le site Web de la FHA, qui décrit le processus. Vous devrez également envoyer à votre prêteur une lettre de créancier hypothécaire.

Selon la FHA, vous devrez également soumettre une vérification des versements hypothécaires pour les 12 derniers mois, bien que je ne vous ai pas demandé de fournir cette vérification.

Les mauvaises nouvelles sont que si vous avez trop payé, vos chances d'obtenir un remboursement sont presque inexistantes. Une fois que vous avez avisé votre prêteur que vous ne voulez plus d'assurance hypothécaire, vos primes seront probablement calculées au prorata pour couvrir le coût jusqu'au jour où il a été annulé.

Méfiez-vous des trop-payés d'assurance hypothécaire

L'accession à la propriété est l'une des facettes indélébiles du rêve américain, mais cela ne le rend pas nécessairement simple ou abordable.

Surpayer pour une assurance inutile est la dernière chose que la plupart des propriétaires sont intéressés à couler des fonds des ménages. Assurez-vous de mieux utiliser cet argent en vérifiant si vous payez pour l'assurance hypothécaire et en sachant quand vous pourrez mettre fin à ces paiements. Vous devrez peut-être travailler vers une date éloignée entourée de rouge sur le calendrier, mais vous y arriverez.

Votre tour: Payez-vous une assurance hypothécaire?

Christine Edwards est toujours à la recherche de moyens pour aider les lecteurs à réduire leurs dépenses et augmenter les revenus des ménages. Ses articles ont été publiés dans le magazine Boomer Guide, Epicure & Culture de Senior Life of Florida, le magazine Space Coast Living et le Florida Today.

Populaires Poteaux

Penser à travailler à la maison? Répondez à ces 3 questions d'abord

Voulez-vous économiser de l'argent sur les frais de scolarité de votre enfant? Ne pas le payer

Voulez-vous gagner 360 $ / semaine pendant que les enfants sont à l'école? Postuler pour cet emploi

Vous cherchez un emploi d'été? Vous pourriez envisager des concerts à la place

Je viens de recevoir une carte-cadeau Walmart gratuite de 10 $ (aucune enquête ou gadget n'est disponible!)

Postez Votre Commentaire