Je suis un natif inquiet, donc regarder notre baisse de revenu de 60% au cours des trois dernières années a été un défi. Pourtant, ma femme et moi vivons bien, et nous avons acheté notre petite maison pour l'argent l'année dernière. Et en voyant disparaître nos revenus, j'ai quitté quatre emplois que je n'aimais pas.

je faire lutter pour gagner de l'argent (surtout maintenant) mais je peux quitter un emploi et essayer autre chose quand j'en ai envie nous n'avons pas de dette, nous gardons nos dépenses bas et nous mettons de l'argent de côté. J'ai toujours valorisé la liberté avant de posséder des choses, alors j'ai choisi de ne pas courir après les versions habituelles du succès. Bien sûr, ce serait bien d'avoir une grande maison avec une baignoire profonde dans une chambre principale surdimensionnée. Ajouter une nouvelle voiture (ou deux) et un énorme téléviseur, et je serais vivre le rêve américain.

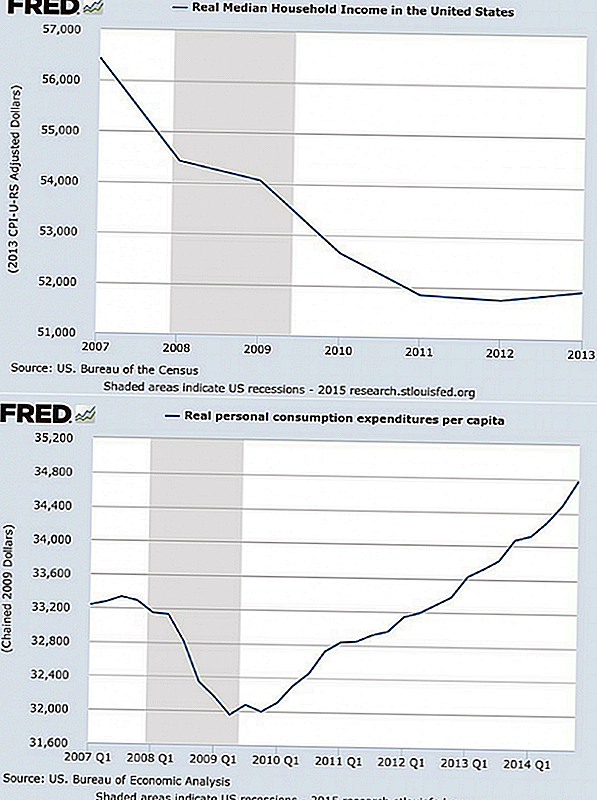

Mais payer pour le rêve américain peut être difficile. Selon les statistiques de la Réserve fédérale, le revenu médian des ménages aux États-Unis a diminué de 8% depuis 2007, même si les dépenses de consommation personnelle par habitant continuent d'augmenter. En d'autres termes, nous faisons moins et dépensons plus.

"L'inflation des rêves américains"

"Les Américains, y compris moi-même, sont tellement dépendants des dépenses inutiles qu'une récession brutale et une menace réelle pour notre niveau de vie ont à peine réduit la quantité d'argent qui s'envole sans raison valable", explique l'auteur financier Rick Homme nouveau. Les désirs se multiplient et deviennent des «nécessités», et nous avons toujours besoin plus pour démontrer notre succès. Newman se réfère à ce développement comme "American Dream Inflation".

Que se passe-t-il lorsque vous empruntez cette voie et commencez à dépenser plus que ce que vous faites? Vous travaillez beaucoup, vous vous sentez stressé et vous avez une dette et une charge de dépenses sans cesse croissantes qui vous rendent moins libre et moins financièrement sûr. Un jour, vous découvrirez peut-être que vous faites partie du nombre croissant de personnes qui ont besoin d'un emploi à l'âge de 70 ou 80 ans. Cela ne ressemble-t-il pas plus à l'American Nightmare?

Le problème n'est pas d'acheter les choses dont vous avez besoin, ou qui enrichissent votre vie, et sont abordables. Et vous probablement pouvez offrir certains luxe. Mais souvent, les pièges de la richesse semblent être une partie nécessaire du succès quand ils sont vraiment, eh bien, un piège.

Alors, comment évitez-vous l'hyperconsommation et la dette qui peuvent causer tant de problèmes financiers? Essaye ça:

- Arrêtez de mesurer le succès selon les normes des autres

- Changez vos habitudes de consommation

Qu'est-ce que Votre Le succès ressemble-t-il?

Il n'y a rien de mal à acheter de belles choses, mais il n'y a rien de mal à valoriser les expériences ou la simplicité par rapport aux choses. Et ce n'est jamais tout l'un ou l'autre. Réfléchissez bien à ce qui a réellement été fait toi heureux (et ce qui n'a pas) de décider comment équilibrer les valeurs concurrentes et combien payer pour les satisfaire.

Par exemple, imaginez un beau VR dans votre allée. Kiplinger dit que le camping-car moyen coûte 100 000 $. Maintenant, ajoutez le coût du gaz, l'assurance, les taxes, les permis, l'entretien et les espaces de villégiature qui louent jusqu'à 70 $ par nuit. Après 10 ans de possession, vous pourriez découvrir que vous avez payé 1000 $ par nuit pour utiliser votre VR. Est-ce que ça vaut le coup?

Le VR est impressionnant et c'est un signe de votre succès, mais combien vaut ce symbole? Il n'y a pas de bonne réponse ici (nous avons tous nos propres valeurs), mais mettez un chiffre dessus - ton numéro. Ensuite, décompte ce que vous pourriez économiser en louant un véhicule récréatif pour le voyage occasionnel. Vous pourriez constater que vous payez beaucoup plus que votre nombre juste pour tourner la tête de quelques étrangers.

Qui peut dire combien de vos dépenses sont motivées par le désir d'impressionner les autres, mais personne n'est à l'abri de ce facteur d'ego. Et même si vous placez consciemment certains valeur pour impressionner les autres, vous avez probablement d'autres valeurs plus importantes. De plus, des recherches récentes montrent que dépenser de l'argent pour impressionner les autres ne vous rend pas plus heureux.

Peut-être que vous appréciez la liberté. Peut-être que votre vie serait plus enrichie par un voyage autour du monde qu'en ayant quelques gadgets plus fantaisistes. Temps avec des amis, une année sabbatique pour écrire un livre, une retraite meilleure ou plus tôt - toutes ces valeurs et objectifs sont potentiellement échangé si vous poursuivez une vision de succès qui implique de surconsommer et de travailler plus d'heures pour tout payer.

Que pouvez-vous faire à propos de ce piège? Réfléchissez bien à ce que vous vraiment valeur et faire une liste. Inclure vos valeurs générales et objectifs importants spécifiques. Mettez la liste dans votre porte-monnaie ou votre sac à main, et regardez-la quand vous décidez d'acheter quelque chose. Calculer le coût réel (j'aurai plus à dire à ce sujet dans un instant), et poser quelques "questions de valeur", comme ...

- Cet achat correspond-il à mes valeurs?

- Cela me rapproche-t-il de mes objectifs?

- Cela vaut-il le coût total (vrai)?

Changez vos habitudes de dépenses

Peut-être que vous n'achetez pas des choses pour impressionner les autres ou pour chasser un rêve que vous pensez être le vôtre. Vous pourriez dépenser de l'argent pour le confort, le divertissement et divers désirs momentanés. Pourtant, si vous dépensez trop et le dépenser de la mauvaise façon, vous avez des problèmes financiers. Voici les deux types de dépenses qui causent les plus gros problèmes:

- Dépenser de l'argent emprunté

- Dépenser des choses qui ajoutent des dépenses futures

Tout le monde parle de la dette, et la moyenne des États-UnisLe ménage doit 7 300 $ sur les cartes de crédit.

Mais le deuxième type de dépenses, celui qui ajoute d'autres dépenses à votre vie, est également important. Après tout, même si vous payez en espèces pour ce véhicule récréatif de luxe, vous avez encore des frais de licence, d'assurance et d'autres frais qui continuent tant que vous en êtes propriétaire. Et puis il y a les achats qui ajoutent d'autres dépenses et paiements de la dette à votre vie.

Par exemple, les maisons sont plus grandes que jamais; la maison moyenne offre 2600 pieds carrés d'espace de vie. Cet espace supplémentaire est agréable, mais c'est aussi cher de deux façons. Premièrement, si vous empruntez 190 000 $ au lieu de 130 000 $ pour acheter votre maison, vous paierez 109 400 $ de plus sur 30 ans sur une hypothèque de 4,5%.

Deuxièmement, les maisons plus grandes coûtent plus cher pour les impôts fonciers, l'assurance, l'entretien et les services publics. Au fil des ans, vous pourriez débourser 160 000 $ de plus pour cette sensation d'espace. Est-ce pire cette beaucoup pour vous? Combien d'heures de travail est-ce? Que pourriez-vous faire ou avoir à la place si vous avez sauvé tout cet argent?

Parfois, vous ne réalisez pas combien de choses vraiment Coût. Sachant que cela peut changer votre esprit sur un achat, alors apprenez à poser et à répondre à cette question ...

Quel est le coût total?

Combien cela a-t-il coûté? C'est une question généralement répondue avec un prix. Mais pour de nombreux achats, le prix initial n'est que le début.

Par exemple, si vous économisez et achetez un spa pour 2 500 $ en espèces, vous pourriez penser que vous êtes intelligent parce que vous n'avez pas au moins endetté. Mais toi fait ajouter des dépenses futures à votre vie.

Le coût annuel de l'électricité pour un spa est de plus de 250 $. Vous avez besoin de produits chimiques, de nettoyants et de réparations, ce qui coûte peut-être 350 $ par année. Certains spas ne durent que six ans environ, de sorte que le coût total, y compris le prix d'achat et les dépenses, pourrait être de 6 100 $, soit plus de 1 000 $ par année.

Un spa, une tondeuse à gazon ou une deuxième voiture peut valoir le prix et les dépenses courantes, mais comment pouvez-vous être sûr si vous ne connaissez même pas le coût? Calculez le coût total de la propriété avant de prendre une décision d'acheter quelque chose, puis décidez si l'achat enrichit suffisamment votre vie pour ce que vous payez. Alors pose cette question ...

Comment pouvez-vous payer en espèces?

Pensez à tout l'intérêt que vous avez payé au fil des ans sur les cartes de crédit et les prêts automobiles, et que pourriez-vous faire avec cet argent si vous avez tout récupéré en ce moment?

Désolé, vous ne pouvez pas le récupérer, mais vous pouvez commencer à payer en espèces et / ou payer vos cartes de crédit chaque mois pour éviter les frais d'intérêt (et si vous ne pouvez pas faire cela, il peut être temps de découper ces cartes). Vous obtiendrez un ou plusieurs de ces avantages à partir d'une politique de paiement immédiat:

- Moins de paiements pour suivre

- Moins de travail nécessaire pour gagner de l'argent pour payer les intérêts

- L'argent ne va pas à l'intérêt peut être utilisé pour des objectifs importants

- Moins de stress avec un style de vie sans dette

Vous aurez probablement besoin d'emprunter de l'argent pour acheter une maison (bien que la moitié des ventes de maisons en Floride soient pour de l'argent), mais pour presque tout le reste, il existe un moyen de payer en espèces.

Pour les petites choses, arrêtez d'acheter autant, de sorte que vous pouvez payer au fur et à mesure. Rappelez-vous que tous ces petites choses peut vous empêcher de réaliser votre grands objectifs.

Pour les achats plus importants, anticipez le besoin et mettez de l'argent de côté dans un compte spécial. Par exemple, supposons que vous ayez une voiture, mais que vous aimeriez quelque chose de mieux. Si vous pensez que vous pouvez vous permettre un paiement de voiture de 400 $, prouvez-le en mettant de côté 400 $ chaque mois jusqu'à ce que vous puissiez payer en espèces pour vos nouvelles roues. Et demandez-vous toujours ...

En avez-vous besoin maintenant?

L'un des moyens les plus faciles de contrôler vos dépenses est d'attendre pour acheter des choses. Il y a un certain nombre de raisons pour lesquelles la procrastination peut vous faire économiser de l'argent, mais la plus simple est que vous pourriez changer d'avis et ne pas acheter l'article. C'est ce que la science montre.

Des études montrent également qu'une bonne dose de procrastination réduira la fréquence des achats - vous pourriez économiser beaucoup d'argent si vous mangez à moitié moins souvent ou que vos meubles durent deux fois plus longtemps.

Faites de la procrastination une bonne habitude et attendez d'acheter ces vêtements ou ce nouvel ordinateur. Même si vous décidez toujours de les acheter, peut-être qu'ils seront mis en vente pendant que vous attendez. Et enfin, posez-vous les grandes questions, comme ...

Le rêve vaut-il le prix de la dette excessive et des dépenses?

Vous allez toujours perdre certains l'argent - tout le monde fait des erreurs et se livre à des désirs momentanés.

Le vrai problème vient quand vous ressentez le besoin d'acheter ce que tout le monde a indépendamment de vos propres valeurs, et vous assumez une charge de dettes et des dépenses plus élevées. Alors votre rêve américain pourrait devenir un cauchemar américain. Les conséquences possibles comprennent:

- Vous payez plus pour tout à cause des frais d'intérêt

- Vous sacrifiez des objectifs significatifs pour des plaisirs momentanés

- Vous abandonnez la liberté pour un travail que vous détestez parce qu'il couvre les factures

- Vous échangez du temps libre pour plus d'heures de travail pour payer ces cartes de crédit

- Vous poursuivez après plus de choses au lieu de profiter de ce que vous avez

- Vous êtes à quelques mois de la faillite si vous perdez votre revenu

- Vous négociez votre le bonheur pour une version du succès créée par d'autres

Pourquoi ne pas définir le succès selon votre valeurs? Créer et mettre en œuvre un plan pour rembourser tout ce que vous devez et rester libre de toute dette. Et utilisez le reste des conseils ci-dessus pour éviter de retomber dans le piège. Après tout, vous avez probablement de meilleures choses à faire que de toujours avoir du mal à vivre dans le rêve de quelqu'un d'autre.

Votre tour: Trouvez-vous que vous dépensez de l'argent sur trop de choses qui ajoutent plus de dettes et de stress que de valeur réelle à votre vie?

Populaires Poteaux

Est-ce que le remboursement anticipé de votre prêt hypothécaire est toujours la meilleure option?

Comment produire une déclaration de revenus modifiée

La proposition fiscale d'Obama: un deuxième paquet de relance?

Évitez l'expérience de service client "JWOWW"

Lettre aux clients: Distributions de gains en capital

Postez Votre Commentaire