Il y a deux semaines, je discutais avec un lecteur qui cherchait des fonds indiciels à faible coût. J'étais tellement excité parce qu'il voulait en apprendre davantage sur les ratios de frais, les commissions, les frais, et plus encore. Bien que je parle tout le temps de la finance, il est encore rare d'avoir quelqu'un intéressé pendant de longues périodes.

Après avoir bavardé un peu, je me suis mis à lui demander ce qui l'avait rendu si intéressé par le sujet. Il semblait qu'il allait assez bien. Il avait définitivement des fonds à investir, était sur le point de prendre sa retraite et tout semblait bien.

Il m'a dit - "J'ai l'impression que mon conseiller ne me guide pas sur la bonne voie en me basant sur ce que je lis en ligne sur des sites comme le vôtre."Je lui ai demandé d'élaborer un peu pour moi.

Il a dit - "Mon conseiller parle constamment de la façon dont il est le plus performant en Caroline du Nord. Cependant, partout où je lis en ligne dit d'investir avec fonds Vanguard à faible coût. Quand je lui parle de ça, il change de sujet ou détourne vers d'autres sujets. Ça me fait me sentir ...'

Au-delà du fait que vous ne devriez pas avoir ce sentiment avec un conseiller financier, je crois fermement que votre conseiller financier devrait être très transparent avec les coûts pour vous. Quand ce lecteur a partagé son portfolio avec moi, j'étais si triste ...

Les frais d'investissement expliqués

Comment ce lecteur était-il entraîné par des frais?

Ce lecteur a eu son compte et conseiller financier à l'une des plus grandes sociétés financières de deux noms dans le pays. Pour ce privilège, le lecteur payait des frais de 40 $ par année pour le premier compte, de 20 $ par année pour le deuxième compte et de 48 $ par année pour son compte de retraite.

En surface, payer un conseiller financier à seulement 108 $ par année est une bonne affaire. Mon lecteur était ennuyé par ces frais, d'autant plus que son conseiller financier les «blâmerait sur la règle fiduciaire DOL et le grand gouvernement», mais en réalisant qu'ils étaient assez bas, il se sentait mieux. Mais les frais ne s'arrêtent pas vraiment là.

Là où il se faisait vraiment payer les frais, c'était dans son portefeuille. Ce conseiller lui a mis les fonds suivants:

Nom du fonds | symbole | Ratio de dépenses | Charge frontale | Commission des concessionnaires |

|---|---|---|---|---|

Fonds équilibré Hartford - Catégorie A | ITTAX | 1.14% | 5.75% | 4.75% |

Fonds de dividendes et de croissance Hartford - Catégorie A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fund - Catégorie A | HFMCX | 1.16% | 5.75% | 4.75% |

Fonds de revenu d'actions Hartford - Catégorie A | HQIAX | 1.02% | 5.75% | 4.75% |

Fonds de valeur Hartford MidCap - Classe F | HMVFX | 0.83% | 0% | 0% |

Fonds d'opportunités internationales Hartford - Classe I | IHOIX | 0.88% | 0% | 0% |

Fonds de croissance des fonds américains Amérique - Classe A | AGTHX | 0.64% | 4.50% | 3.50% |

Fonds AMCAP Fonds américains - Classe F3 | FMACX | 0.37% | 0% | 0% |

Fonds de croissance de fonds américains - Classe 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Ce qui est important de noter ici, c'est que ce sont fonds très coûteux posséder. Non seulement y a-t-il des charges de ventes initiales sur bon nombre de ces fonds, ils ont des ratios de frais très élevés, et beaucoup chargent également des frais 12B-1.

De plus, c'est bizarre le choix des actifs. Nous n'avons pas donné trop de détails sur les types de comptes, mais il a dit que son conseiller gérait un compte ordinaire, un compte de retraite et un régime d'épargne-études 529. Donc, je suppose que dans le compte de retraite, il veut avec certains des fonds sans charge, car il ne pouvait pas justifier la charge de vente importante en tant que fiduciaire.

Alors, voici la partie effrayante. Regardez combien il payait en frais (en dollars) à ce «conseiller financier»:

symbole | Montant en dollars | Frais de vente | Frais de la Commission | Frais annuels de dépenses |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Total | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Aie.... Voyez-vous combien ce type paie sur son portefeuille de 199 000 $ - WAY TROP BEAUCOUP!

Et ce conseiller financier - il gagne 7 427,50 $ de commissions en plus de ses honoraires de conseil de 108 $ par année. Lorsque vous ajoutez le ratio de frais, ce portefeuille coûte 11 004,71 $ à l'investisseur la première année. Et potentiellement coûter à l'investisseur 1 879,21 $ ou plus par année après!

Je devrais également mentionner qu'il est très probable que cette personne «rééquilibre» les portefeuilles de ses clients au moins une fois par année, ce qui signifie plus de commissions dans sa poche. Tout à la charge de son client.

Ce que je ne pense pas qu'il a réalisé, c'est que son investissement de 40 000 $ a commencé à 37 700 $ en raison de ces frais de vente - alors il investissait déjà dans un désavantage. Ensuite, vous ajoutez les frais annuels énormes en plus!

Personnellement, je pense que c'est très faux. Et ce qui aggrave le problème, c'est que ce conseiller n'était pas transparent avec son client. Si un conseiller est transparent et que quelqu'un veut payer, c'est une chose. Mais quand le client est laissé dans l'ignorance des coûts réels de ses investissements - à mon avis, cela devrait être criminel.

À quoi ressemble un portefeuille à faible coût

En regardant ce portefeuille de gars, je ne sais même pas si cela a vraiment beaucoup de sens.

Mais, pour l'amour de l'argument, disons que c'est le cas. Pourrions-nous construire un portefeuille beaucoup moins cher? 100% oui.

Voici à quoi ressemble un portefeuille similaire à faible coût. Notez que j'ai combiné deux fonds dans le même fonds pour la croissance des grandes capitalisations. Les investissements dans lesquels il était n'avaient pas de sens - mais cela pouvait être le cas pour les choix de compte de retraite.

De plus, nous avons choisi un portefeuille Vanguard 529 pour imiter le plan 529 existant. Les choix de plan peuvent varier, et il pourrait être logique d'ouvrir un plan spécifique à l'état.

Fonds équilibré Hartford - Catégorie A (ITTAX)

Fonds de dividendes et de croissance Hartford - Catégorie A (IHGIX)

Hartford MidCap Fund - Catégorie A (HFMCX)

Fonds de revenu d'actions Hartford - Catégorie A (HQIAX)

Fonds de valeur Hartford MidCap - Catégorie F (HMVFX)

Fonds d'opportunités internationales Hartford - Classe I (IHOIX)

Fonds américain de croissance des fonds américains - catégorie A (AGTHX)

Fonds américain AMCAP Funds - Classe F3 (FMACX)

Fonds de croissance de fonds américains - Catégorie 529A (CGFAX)

Fonds indiciel Vanguard Balance - Actions Admirals (VBIAX)

Fonds d'appréciation Vanguard Dividend - Actions Admirals (VDADX)

Fonds indiciel Vanguard MidCap - Actions Admirals (VIMAX)

Fonds de revenu d'actions Vanguard - Actions Admirals (VEIRX)

Indice de valeur MidCap Vanguard - Actions Admirals (VMVAX)

Indice Vanguard Total International - Actions Admirals (VTIAX)

Fonds indiciel de croissance Vanguard - Actions Admirals (VIGAX)

Fonds indiciel de croissance Vanguard - Actions Admirals (VIGAX)

Portefeuille d'indices de croissance Vanguard 529 (Fonds 4517)

symbole | Ratio de dépenses | Montant en dollars | Frais de vente | Frais de la Commission | Frais annuels de dépenses |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fonds 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Total | | $199,000 | $0 | $0 | $176.60 |

En investissant simplement dans un portefeuille à faible coût, nous avons pu réduire les coûts totaux de 11 004,71 $ à seulement 176,60 $. C'est une réduction de 99% des coûts.

Disons que vous voulez même payer un conseiller financier de frais seulement pour vous aider à mettre en place. Eh bien, ce serait probablement un coût ponctuel d'environ 1 000 $. Même si vous ajoutez cela, vous ne payez que 1 176,60 $ la première année, soit 90% de moins que ce que vous auriez avec ce conseiller financier.

Non seulement cela, mais les frais annuels sont nettement inférieurs. Le portefeuille original coûtait à l'investisseur 1 879,21 $ par année! Ce nouveau portefeuille avec des fonds communs de placement à faible coût ne coûte à l'investisseur que 176,60 $ par année! UNE 91% de réduction des dépenses annuelles!

Quels types de frais (et de mots) à surveiller

Dans le monde d'aujourd'hui, vous pouvez investir gratuitement. Il existe de nombreux services, et de nombreuses grandes entreprises, qui ont des ETF sans commission, sans compte IRA minimum, et la négociation d'actions gratuites.

Et le prix des conseils financiers a également considérablement diminué. Si vous voulez qu'un conseiller robo investisse automatiquement pour vous, Betterment facture seulement 0,25% de frais annuels.

Le fait est que vous devriez vous concentrer sur l'évitement des frais - les frais représentent le coût le plus important pour les investisseurs à long terme. Donc, les minimiser devrait être votre priorité absolue. Mais qu'est-ce que vous devez surveiller?

Sales Load / Loaded Fonds - Le plus gros frais qui a frappé notre lecteur était la charge des ventes. Presque tous les fonds placés par son conseiller financier étaient «chargés», ce qui signifiait qu'ils lui demandaient des frais pour investir. Dans ce cas, il était presque toujours de 5,75% à l'avant. Et le conseiller financier a reçu une commission de cette charge de 4,75%.

Voyez-vous pourquoi les conseillers financiers peuvent être incités à orienter les clients vers des fonds communs de placement chargés? C'était là que le gros argent était pour ce conseiller. Les frais annuels n'étaient rien (seulement 108 $ par année). Mais ce conseiller réalisait près de 7 500 $ en commissions sur cet investisseur.

Pire encore, nous avons pu trouver des fonds moins coûteux pour tous les placements que ce conseiller financier a placés chez son client. Mon opinion est que ce n'est pas dans l'intérêt fiduciaire du client. Je me demande vraiment comment le conseiller financier pourrait le justifier devant un tribunal s'il était poursuivi en justice?

L'essentiel est d'éviter les fonds communs de placement qui ont une charge de vente. Tu peux faire mieux.

Ratio de dépenses - Le prochain plus gros frais à être extrêmement attentif est le ratio des frais. C'est le pourcentage de votre investissement que vous paierez chaque année à la société de fonds communs de placement / ETF. C'est une redevance annuelle - donc cela s'ajoute à votre investissement.

De nombreux FNB de base et fonds communs de placement ont des ratios de frais de moins de 0,25%. Les meilleurs ratios de dépenses sont en baisse de 0,03% à 0,06%. Si vous remarquez dans l'histoire de notre lecteur, non seulement il a vendu des fonds communs de placement, mais chacun de ces fonds avait des ratios de dépenses de plus de 1%. C'est incroyablement élevé (et à mon avis, devrait être proscrit).

Généralement, votre ratio de dépenses sera inférieur avec les fonds indiciels, et plus élevé avec les obligations et les fonds internationaux. Les frais sont juste plus élevés pour ces types de placements. La ligne de fond ici - chercher le plus faible taux de frais possible.

Commissions - Les commissions sont ce que vous payez votre courtier à investir. Par exemple, Fidelity a des commissions de 4,95 $, mais il y a aussi beaucoup de FNB sans commission.

Vous devriez chercher à éviter les commissions là où c'est possible. Mais n'évitez pas les commissions au détriment des ratios de dépenses plus élevés.

Par exemple, si vous avez un fonds sans commission à un ratio de frais de 0,10% et un FNB que vous paierez 4,95 $ pour, mais que vous avez un ratio de frais de 0,06%, choisissez le ratio de frais inférieur. Puisque c'est un pourcentage de votre investissement, c'est plus d'argent que n'importe quelle commission!

Dans cet exemple, si nous avons investi 20 000 $ - le ratio des frais à 0,10% est de 20 $. À 0,06%, c'est 12 $ par année - une économie de 8 $ par année - qui surpasse déjà les frais de commission de seulement 4,95 $.

"Top Conseiller Financier" - Si vous entendez un conseiller financier se vanter d'être le meilleur conseiller financier de son entreprise ou de sa région, demandez des éclaircissements. Vous voyez, de nombreuses entreprises classent en interne leurs conseillers en fonction de combien d'argent ils apportent dans l'entreprise, ou par combien de commissions qu'ils gagnent.

En tant qu'investisseur, ces mesures pourraient être les mesures opposées que vous attendez de votre conseiller financier. Vous ne voulez pas travailler avec le conseiller qui gagne le plus de commissions - parce qu'il vous facture ces commissions!

Maintenant, certains classements peuvent être utiles, mais faites juste votre diligence raisonnable avant de travailler avec quelqu'un.

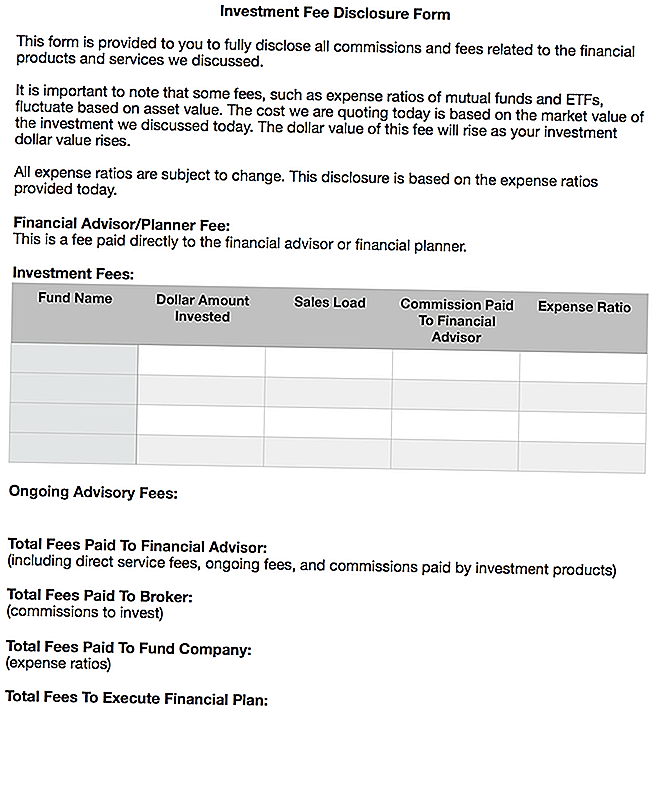

Mon rêve pour la façon dont les conseillers financiers honnêtes divulgueraient leurs honoraires

Ce qui est triste, c'est qu'il faut beaucoup de temps et d'efforts pour déterminer ce que vous payez réellement à votre conseiller financier. J'ai passé environ une heure à faire des recherches sur les frais, les ratios de dépenses et les commissions que le conseiller financier recevait pour cet article. Et la plupart des gens ne passeront pas leur temps à faire ça.

J'ai vraiment avec plus de conseillers étaient honnêtes, honnêtes et transparents au sujet de leurs honoraires. C'est pourquoi j'aime vraiment les planificateurs financiers à honoraires seulement. Vous payez des frais fixes à l'avance et obtenez un plan financier que vous pouvez exécuter.

Cependant, je ne sais même pas si cela va assez loin pour ce que les gens ont besoin de savoir sur leurs frais d'investissement. Je pense que nous avons parcouru un long chemin en divulguant des frais pour les prêts hypothécaires, les prêts automobiles, les cartes de crédit, et plus - mais les investissements sont encore un domaine très sombre.

Je souhaite que les conseillers financiers honnêtes fassent une divulgation d'honoraires d'un seul tenant et qu'ils soient tenus de la transmettre aux clients. Le client devrait alors signer.

Je l'imagine comme ceci:

J'ai téléchargé un document Word de ce formulaire si quelqu'un veut l'utiliser et / ou le modifier. Vous pouvez télécharger une copie ici: Formulaire de divulgation des frais d'investissement

Je pense que ce type de formulaire apporterait une grande transparence aux coûts associés à l'investissement, aux conseils financiers, à un véritable intérêt fiduciaire et plus encore.

Dernières pensées

Je déteste vraiment quand je vois des lecteurs dans une mauvaise situation. Je ne pense pas qu'il soit juste comment le conseiller financier de ce lecteur a mis en place ses investissements. Cependant, c'est malheureusement une pratique courante et j'en ai souvent entendu parler.

C'est l'une des raisons pour lesquelles j'ai décidé de ne pas me lancer dans les services financiers après avoir été stagiaire dans une maison de courtage qui faisait des choses semblables. C'était juste sale.

Dans le monde d'aujourd'hui, vous pouvez configurer un portefeuille à faible coût et économiser des milliers de dollars en frais. Si vous voulez ou avez besoin de conseils, payez-le - mais assurez-vous de bien comprendre ce que vous payez et tous les coûts associés.

Si vous ne vous sentez pas à l'aise de gérer votre portefeuille après avoir obtenu un plan financier, alors un service de conseil robo comme Betterment est une excellente solution. Pour une somme modique (0,25% des actifs), ils s'occupent de tout du début à la fin. Tout ce que vous avez à faire est de transférer de l'argent dans le compte - si simple.

En bout de ligne, il n'est pas nécessaire d'avoir recours à des conseils financiers solides. Et vous devez TOUJOURS savoir ce que vous payez.

Que pensez-vous de ceci? Avez-vous été exploité (ou vu cela se produire)? Pensez-vous que la règle fiduciaire devrait être plus stricte dans la divulgation des coûts et des frais d'investissement?

Populaires Poteaux

Spotify / Hulu Deal aidera les étudiants du Collège Broke Procrastinate pour moins

Des courses d'amour mais pas les frais? Les courses virtuelles pourraient vous sauver des centaines

Comment lancer un concert latéral en tant que notaire public (timbre astucieux inclus)

J'ai fait 3 tests d'ADN pour trouver mes racines. Voici la meilleure valeur

De la physique à la biologie, ces 10 chaînes YouTube ont votre solution scientifique

Postez Votre Commentaire