Tout s'est effondré lorsque la mère de Kisha Howard a eu un accident vasculaire cérébral.

D'abord, c'était les allées et venues de la maison de Howard à Orlando, à tour de rôle assis avec sa mère à l'hôpital de Daytona Beach, en Floride. Le gaz s'accumulait, tout comme les repas pris dans les restaurants fast-food pendant une heure de route après le travail.

Ensuite, c'était la paperasse. Sa mère vivait déjà à revenu fixe à Orlando. Alors quand elle est rentrée chez elle et que les frais médicaux ont commencé à arriver, Howard a commencé à paniquer. Sa mère avait besoin de médicaments et de fournitures de soins de santé à domicile.

Howard était célibataire et avait ses propres factures à payer. Et comme la plus âgée des trois, elle avait l'impression qu'elle ne pouvait pas continuer à demander à ses frères - qui avaient tous deux des familles - de l'argent.

"Mon budget est déjà serré", a déclaré Howard. "Mais j'ai dû essayer de prendre le relais."

Alors, elle a contracté un prêt sur salaire. Et puis elle l'a roulé dans un autre.

Des situations comme Howard sont plus fréquentes que vous ne le pensez. Les prêts sur salaire sont ce que sur 12 millions d'Américains se tourner vers chaque année pour une aide financière à court terme.

Les personnes qui n'ont pas de diplôme en quatre ans sont plus susceptibles de contracter un prêt sur salaire. Il en va de même pour les Afro-Américains et les personnes qui gagnent moins de 40 000 dollars par an. Si vous êtes divorcé ou louez votre maison, vous pourriez être plus vulnérable à l'industrie du prêt sur salaire, selon Pew Charitable Trusts.

Mais savez-vous qui utilise le plus les prêts sur salaire, selon les données de Pew? Femmes blanches entre 25 et 44 ans.

Mis à part la démographie, le sentiment d'être dans une situation financière qui vous hyperventile est universel. Si vous n'êtes pas sûr de qui demander de l'aide, parfois vous choisissez l'étranger au comptoir du magasin d'encaissement de chèques qui donne des prêts sur salaire, pensant que tout ira bien quand vous réglez la dette dans une semaine ou deux .

Mais pour certains, demander un prêt à court terme ne fournit pas vraiment une solution rapide. Au lieu de cela, c'est un cycle de la dette qui peut piéger les emprunteurs pour beaucoup plus longtemps que le prochain cycle de paie.

Quels sont les prêts sur salaire et pourquoi sont-ils si compliqués?

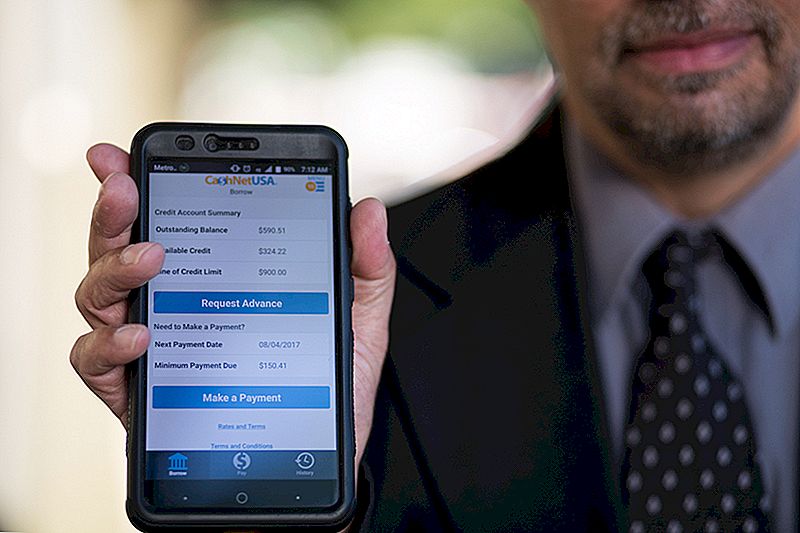

Vous n'avez besoin que de trois choses pour obtenir un prêt sur salaire: une pièce d'identité, un emploi et un compte courant.

Lorsque vous vous adressez à un prêteur sur salaire pour demander un prêt, vous remplissez une brève demande et, dans la plupart des cas, sortez avec l'argent dont vous avez besoin pour vous préparer jusqu'à votre prochain chèque de règlement. Pas de vérification de crédit. Aucune garantie

Mais ce n'est pas bon marché.

Dans une étude de 2013, le Bureau de la protection financière des consommateurs (CFPB) a constaté que les frais médians d'un prêt type de 14 jours 15 $ par 100 $ empruntés.

Prenez le montant médian de prêt sur salaire d'environ 350 $, et vous pourriez vous attendre à payer de 50 $ à 55 $ juste pour se débrouiller jusqu'au jour de paie. Le prêteur dote automatiquement votre compte-chèques du solde de votre prêt à votre prochaine date de paye. C'est bien, si votre dépôt direct frappe avant votre retrait de prêt sur salaire.

C'est là que ça devient compliqué.

Si le remboursement de votre prêt entraîne un découvert sur votre compte, vous devrez payer des frais de découvert auprès de votre banque. et frais supplémentaires de votre prêteur sur salaire.

Que se passe-t-il lorsque vous ne pouvez pas rembourser le plein montant de votre prêt sur salaire? Certains prêteurs permettent aux emprunteurs de transférer le solde à un nouveau prêt plus important selon le même barème.

Ces prêts plus longs peuvent avoir un taux annuel de presque 400%. Lorsque vous considérez qu'une carte de crédit peut avoir un TAEG de 15-25%, il est difficile d'imaginer pourquoi quelqu'un prendrait un prêt sur salaire au lieu d'utiliser une carte de crédit.

Mais pour beaucoup, les prêts sur salaire ne sont pas seulement la dernière option. Ils peuvent également être la seule option.

Pourquoi les prêts sur salaire ont un sens pour tant d'Américains

Les prêteurs sur salaire ont depuis longtemps la réputation d'être des prédateurs qui incitent les gens à contracter des prêts qu'ils ne peuvent pas se permettre dans des boutiques sordides. Les publicités télévisées pour les prêteurs sur salaire en ligne promettent la facilité et la disponibilité des fonds de prêt tout en décrivant des personnes souriantes et insouciantes.

Les gens qui n'ont jamais contracté de prêt sur salaire peuvent croire que les emprunteurs sont des dépensiers irresponsables qui ne peuvent pas gérer leur argent.

Ce n'est pas aussi simple. Ici, nous sommes dans la nation qui semble avoir du mal à rassembler de l'argent pour une facture inattendue de 400 $. Une personne sur trois n'a pas tout économies à faire en cas d'urgence financière.

Obtenir du crédit est tout simplement hors de question pour certains, et il ne s'agit pas seulement d'avoir un mauvais crédit. On estime que 11% des adultes américains sont des créanciers invisible - ils n'ont pas d'antécédents de crédit pour les agences d'évaluation du crédit à marquer.

Indépendamment des antécédents de crédit personnels, les utilisateurs de prêts sur salaire semblent être conscients des coûts élevés.

Dan Raciazek, un entrepreneur du gouvernement à Washington, D.C., avait besoin d'argent ce printemps, donc il a contracté quelques petits prêts totalisant environ 1 000 $. Il a utilisé un service de prêt sur salaire en ligne qu'il a vu sur une publicité télévisée, qui a même une application pour Raciazek peut suivre ce qu'il doit et quand. Les frais pour ces prêts totalisaient 411 $.

"Je connaissais un peu les prêts sur salaire. Je savais qu'ils ont beaucoup chargé », a-t-il dit. "Ils sont supposés être à court terme."

Et pour son besoin à court terme, un prêt sur salaire semblait être la meilleure option.Si vous sortez de faibles montants, at-il dit, vous pouvez passer à travers une période difficile sans risquer d'endommager votre pointage de crédit. "Votre crédit vaut beaucoup plus que 100 $", a-t-il déclaré.

Il ne recommande pas les prêts sur salaire, mais il comprend la lutte de beaucoup de ceux qui se tournent vers eux. "C'est mieux que d'être expulsé", a-t-il dit.

Alors que 16% des personnes interrogées par Pew en 2012 ont déclaré avoir contracté un prêt sur salaire pour supporter une dépense imprévue, 69% ont déclaré utiliser des prêts sur salaire pour des dépenses récurrentes comme le loyer, la nourriture ou les cartes de crédit.

Ces dépenses quotidiennes combinées avec l'inattendu peuvent faire des décisions d'argent assez rusées.

Heather Devaney de Nashua, New Hampshire, était excitée quand elle a reçu une offre d'emploi après avoir été sans emploi pendant un certain temps.

Son nouveau travail payait bien, mais il y avait un problème: Devaney avait besoin de déménager dans un nouvel appartement, et elle n'avait pas d'argent pour le dépôt de garantie.

Se sentant coincée, elle se tourna vers un prêteur sur salaire qui lui donna l'argent dont elle avait besoin jusqu'à ce que les revenus de son nouvel emploi revinrent. «C'était cher, mais très utile dans mon temps de besoin», a-t-elle dit, en revenant sur l'expérience.

Prenant un prêt sur salaire quand vous en avez besoin ne semble pas trop dangereux si vous pensez que ça va être un pis-aller.

Mais ceux qui essaient juste de faire de salaire à chèque de paie sont les plus susceptibles d'entrer dans un cycle de turbulences de prêt sur salaire. Le CFPB prétend que Près de 70% des emprunteurs sur salaire contractent un deuxième emprunt.

Encore plus effrayant: «Un nouvel emprunteur sur cinq finit par contracter au moins 10 prêts, l'un après l'autre.» L'emprunteur répète en moyenne verse 450 $ de frais en plus de son capital au cours d'une année.

C'est ce qui est arrivé à Lynn, qui nous a demandé de ne pas utiliser son nom de famille.

Alors qu'elle vivait au Michigan entre 2011 et 2014, elle a été licenciée de son travail. Quand elle a finalement trouvé un nouvel emploi, c'était pour un salaire inférieur à l'emploi qu'elle avait perdu; Pendant ce temps, elle avait toujours un paiement de voiture, et son loyer augmentait.

Elle savait que les taux d'intérêt sur les prêts sur salaire étaient élevés, mais un paiement en retard pour le loyer ou d'autres factures lui coûterait encore plus cher. Alors elle a pris le prêt.

«Devoir rembourser le prêt d'un chèque de paie ou d'un chèque de chômage qui était déjà insuffisant signifiait parfois que j'aurais besoin d'un autre prêt presque immédiatement», a rappelé Lynn. "Il y a eu des occasions où j'avais besoin d'un autre prêt quelques jours après avoir remboursé le précédent."

Lynn n'a jamais contracté plus d'un prêt à la fois et elle a pu rembourser ses prêts à temps. Elle considère que son expérience avec les prêts sur salaire est bonne. Elle l'a même appelé "économie de cou".

Lisa Servon, auteur de «The Unbanking of America: comment la nouvelle classe moyenne survit», a passé quelques mois à travailler dans un magasin de prêt sur salaire en Californie pour avoir une idée de l'industrie et les gens qui l'utilisent. "Nous avons ce genre de récit culturel que vous devriez être en mesure de prendre soin de vous-même et il est faux de demander de l'aide", a-t-elle dit. "Pendant ce temps, le tapis a été retiré du dessous du travailleur américain."

Les salaires ne suivent pas le taux d'inflation. Pendant ce temps, les cordons de la bourse serrés depuis la récession ont rendu plus difficile d'accéder au crédit par l'intermédiaire de votre banque ou d'un serveur de cartes de crédit.

Servon a passé des années à étudier les situations financières des emprunteurs sur salaire et a remarqué que beaucoup d'entre eux ont gardé leur utilisation de prêt sur salaire un secret de la famille et des amis. Dans certains cas, Servon est le seul qu'ils ont dit.

"Ce que j'ai vraiment essayé de faire dans le livre, c'était de m'éloigner de ce que je pense être l'histoire commune:" Les gens ne devraient pas enlever ces choses et ils ne savent pas mieux ", Beaucoup d'autres options que les gens avaient auparavant ont été enlevées. Alors qu'est-ce qu'ils sont censés faire? "

Pour beaucoup, les prêts sur salaire servent de dernier effort pour rester à flot.

Howard, qui travaille comme transformatrice de prêt pour une société de refinancement hypothécaire, a essayé de redresser ses finances pendant qu'elle triait les papiers médicaux de sa mère et essayait de faire des arrangements de paiement.

"Je travaillais à temps plein et prenais soin d'elle, essayant de garder une vie équilibrée tout en essayant de trouver une solution rapide" à la lutte financière de sa famille, a déclaré Howard. "Je suis entré dans un mode robotique pendant un moment. Pendant un petit moment, avoir les prêts sur salaire m'a fait me sentir plus à l'aise. Mais dans le dos de ma tête, je connaissais les taux d'intérêt. Je savais que je devais 41 $ pour chaque tranche de 400 $ que je retirais.

Elle s'est finalement libérée de ces prêts sur salaire en réduisant ses dépenses et en prenant des dispositions pour plusieurs de ses factures. Elle a même été capable de sauter un mois sur le paiement de sa voiture. "La plupart des gens essaient de canarder et de plonger" les appels téléphoniques sur leurs factures, at-elle dit. Mais étant proactive, les services de facturation veulent travailler avec elle.

Elle ne passe plus en mode panique quand les urgences financières surgissent. «C'est une commodité coûteuse», a-t-elle dit à propos de son expérience avec les prêts sur salaire. "Maintenant, c'est mon dernier recours."

L'avenir du prêt sur salaire

Quatorze États et Washington, D.C., ont rendu illégaux les prêts à court terme à intérêt élevé. Dans trois de ces États - l'Arizona, le Montana et l'Ohio - la décision a été prise sur le bulletin de vote pour que le public décide. Bon nombre des États qui ont interdit les prêts sur salaire ont fait ainsi en plafonnant les taux d'intérêt sur tous les prêts à 36%.

Avec les prêts sur salaire plus difficiles d'accès dans de nombreux endroits, les gens se tournent vers d'autres options qui présentent des risques similaires.

Si vous avez accès au crédit, vous pouvez obtenir un prêt à tempérament traditionnel auprès de votre banque. Mais si vous avez un mauvais ou aucun crédit, il ya beaucoup d'endroits qui promettent des liquidités «rapides» et «express» qui vous donneront un prêt avec un taux d'intérêt qui pourrait contourner le plafond fixé par une interdiction de prêt sur salaire. Sans une vérification de crédit, le prêteur n'a aucune idée si vous pouvez vraiment se permettre d'être lié à un prêt pour les prochains mois ou années.

S'il vous reste quelque chose à vendre, il y a toujours un pawn shop. Vous n'avez pas besoin d'un compte bancaire, d'une preuve d'emploi ou d'une vérification de crédit. Échangez vos biens, sortez avec de l'argent et priez pour avoir assez d'argent pour récupérer vos affaires lorsque le prêt sera prêt.

Mais dans la majeure partie du pays, il est toujours facile de tomber dans un cycle de prêt sur salaire.

En juin 2016, le Consumer Financial Protection Bureau a proposé de nouvelles règles pour les prêts sur salaire qui empêcheraient les consommateurs financièrement vulnérables d'entrer dans un cycle de dettes.

"Face à des paiements inabordables, les consommateurs doivent choisir entre défaut, ré-emprunter ou sauter d'autres obligations financières comme le loyer ou les frais de subsistance de base comme la nourriture et les soins médicaux », a déclaré l'annonce. "Le CFPB est préoccupé par le fait que ces pratiques entraînent également des dommages collatéraux dans d'autres aspects de la vie des consommateurs, tels que des pénalités sévères, des fermetures de comptes bancaires et des saisies de véhicules."

Le CFPB a proposé que les prêteurs déterminent la capacité de l'emprunteur à rembourser intégralement sans réemprunt avant d'accorder un prêt sur salaire. Les prêteurs pourraient également accorder des prêts pendant plus de deux semaines s'ils présentent moins de risques pour l'emprunteur, par exemple en plafonnant les intérêts à 28%. Des organisations telles que People's Action Institute et Americans for Financial Reform préconisent des options de prêt à court terme qui favorisent les consommateurs, à la fois via le CFPB et au-delà.

Le CFPB peut faire des recommandations, mais il n'a pas le pouvoir de promulguer un plafond de taux d'intérêt national. En fait, l'avenir du CFPB est en jeu dans le budget proposé par le président Trump en 2018, qui restructurerait le bureau afin de limiter son pouvoir. (Le CFPB, ça vaut la peine de le noter, est financé par la Réserve fédérale, pas par les contribuables.)

Entre-temps, Mme Servon espère que ses recherches à long terme sur les expériences individuelles en matière de prêts sur salaire pourront éclairer le cycle de cause à effet qui peut entraîner des emprunts sur salaire.

Dans le livre, elle recommande aux fournisseurs de services financiers de présenter plus clairement les informations aux consommateurs afin de les aider à prendre de meilleures décisions pour leur propre santé financière.

Des progrès ont été réalisés dans ce domaine, dit-elle, mais un manque de cohérence à travers l'industrie rend la comparaison des options plus difficile pour les clients qui peuvent se sentir dépassés par l'information qui leur est présentée.

Pour l'instant, la décision de contracter un prêt sur salaire reste profondément personnelle.

"Si vous pensez que vous n'avez pas le choix [mais de prendre un prêt sur salaire], lisez toutes les divulgations, et faites les calculs sur papier", a déclaré Lynn. "Comprenez que si votre budget est si serré ce mois-ci, vous avez besoin du prêt pour rester à flot ce mois-ci, le paiement du prêt va signifier que vous avez encore moins d'argent le mois prochain."

Lisa Rowan est un écrivain et producteur à The Penny Hoarder.

Populaires Poteaux

3 idées de planification de retraite anticipée

Consolider les comptes de retraite avec un roulement de 401k à l'IRA

DB (k) Règles de régime de retraite. Est-ce le nouveau 401k?

Qu'y a-t-il dans un nombre? Choisir un taux de retrait pour vos actifs de retraite

Que sont les régimes de rémunération différés?

Postez Votre Commentaire