En ce qui concerne la planification de la retraite, le terme "Pension"Devient presque archaïque. Selon l'Office of National Statistics (ONS) seulement 35% des travailleurs du secteur privé ont cotisé à une caisse de retraite d'entreprise l'année dernière. La plupart des employeurs ont adopté des régimes 401k et ont confié aux employés la responsabilité de prendre en charge leur propre retraite. Tout en ayant le contrôle peut être une bénédiction, il peut également être une épée à double tranchant. Surtout, pour ceux qui ne prennent pas le temps de bien comprendre toutes leurs options de placement. Pour ces personnes, il pourrait y avoir une solution. Ça s'appelle le DB (k) plan de pension et voici les règles sur la façon dont cela fonctionne.

401 (k) Match + Régime de retraite = DB (k)

Qu'est-ce qu'un régime de retraite DB (k) exactement? Essentiellement, il combine les avantages d'un flux de revenu d'une pension avec l'appariement d'un plan 401 (k). Beaucoup de baby-boomers qui ont encore des pensions, les aiment parce qu'ils savent qu'ils ont un flux de revenu sur lequel ils peuvent compter. Le DB (k) offre le luxe de ce revenu stable avec une contribution correspondante au démarrage. Peut-être l'exemple le plus proche d'avoir votre gâteau et de le manger aussi quand il s'agit de la planification de la retraite.

DB (k) s pourrait être populaire pour les employés

Beaucoup de petites entreprises contournent un IRA Simple ou un SEP IRA et vont directement au plan 401 (k) purement à cause de la reconnaissance du nom. Les employés comme les avantages et un employeur potentiel avec un plan 401 (k) avec un match semble beaucoup plus attrayant qu'un SEP IRA. Le DB (k) a le potentiel d'être le prochain nom du ménage des régimes de retraite. La plupart des travailleurs que je rencontre qui ont 401 (k) ne les comprennent pas vraiment. Avoir un revenu semblable à celui d'une mère et d'un père, peut être une solution plus sûre et moins compliquée.

Les régimes PD (k) sont-ils coûteux pour les employeurs?

C'est difficile à dire. Avec l'adoption récente de ces plans, il ne semble pas que les employeurs se précipitent pour les faire démarrer. Je suis sûr que l'effondrement de l'économie est le plus grand obstacle. Pour les entreprises qui démarrent, elles ont très probablement une très bonne réserve de liquidités. Cependant, ce n'est pas comme si une entreprise finançait deux régimes de retraite à la fois. En fait, toutes les entreprises qui offrent à la fois des régimes à prestations définies et des régimes 401 (k) peuvent les unir dans cette nouvelle option.

Moins de paperasserie fait de tout le monde un heureux campeur

Les entreprises de 2 à 500 employés sont admissibles aux régimes de retraite de DB (k). Lorsque les plans 401 (k) doivent satisfaire à certaines «exigences de test» pour les règles les plus exigeantes, la base de données (k) est exempte et avec un document de plan et un formulaire simple 5500, votre entreprise est prête à basculer. .

Ces plans sont exemptés des règles «top-heavy», et une entreprise peut en mettre un en place avec un seul formulaire 5500 et un document de plan. Le coût du plan global est la question. Étant de nouveaux régimes, c'est difficile à dire, mais d'après la plupart des rapports que j'ai lus, le coût devrait être moins cher que d'avoir à la fois un régime 401 (k) et un régime de retraite.

Avantages sociaux des régimes PD (k)

Un flux de revenus, un jumelage d'employeurs et un outil vraiment avantageux pour épargner en vue de la retraite. En bref, le DB (k) a quatre attributs convaincants:

- Paycheck mensuel pour la vie. Le flux de revenu ne remplacera pas le salaire final d'un employé, mais il aidera certainement. Les employés qui ont travaillé pour l'entreprise pendant une période plus longue sont récompensés: le revenu de pension est égal à

a) 1% du salaire moyen final multiplie le nombre d'années de service, ou

b) 20% du salaire moyen de ce travailleur au cours de ses cinq années consécutives de gains les plus élevés.

- Inscription automatique pour 401k. Que les employés épargnent pour l'avenir par défaut. (Ils peuvent choisir de se retirer.)

- La société dirige automatiquement 4% du salaire d'un travailleur dans son compte 401 (k). La société doit également correspondre à 50% de ce montant, qui est dévolu au match. (Les employés ont le choix de faire passer le niveau de contribution de 4% à la hausse ou à la baisse.)

- Il suffit de trois ans pour qu'un employé soit entièrement investi dans un régime de retraite à prestations déterminées. Donc, même s'ils quittent l'entreprise, l'argent leur appartient.

Est-ce que le DB (k) est le sauveteur de la retraite?

Pour l'instant, c'est trop difficile à dire. Les avantages les plus importants que je vois est la capacité d'offrir plus à vos employés clés. Si vous êtes en mesure d'offrir une trousse de retraite douce, il peut aider à conserver et à rassembler des employés plus productifs et plus faciles à gérer.

Populaires Poteaux

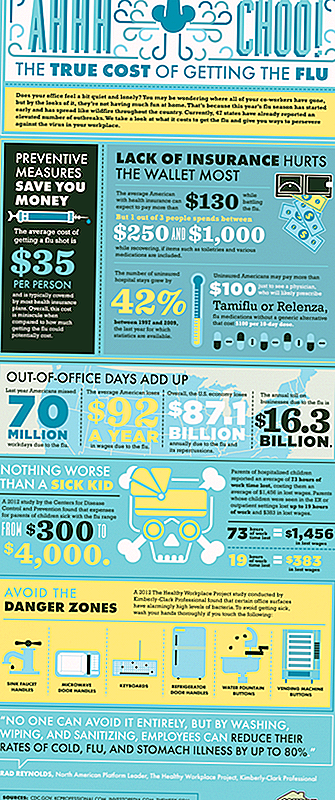

Vrai coût de ne pas obtenir le vaccin contre la grippe

Qu'est-ce que la stagflation et devriez-vous vous inquiéter?

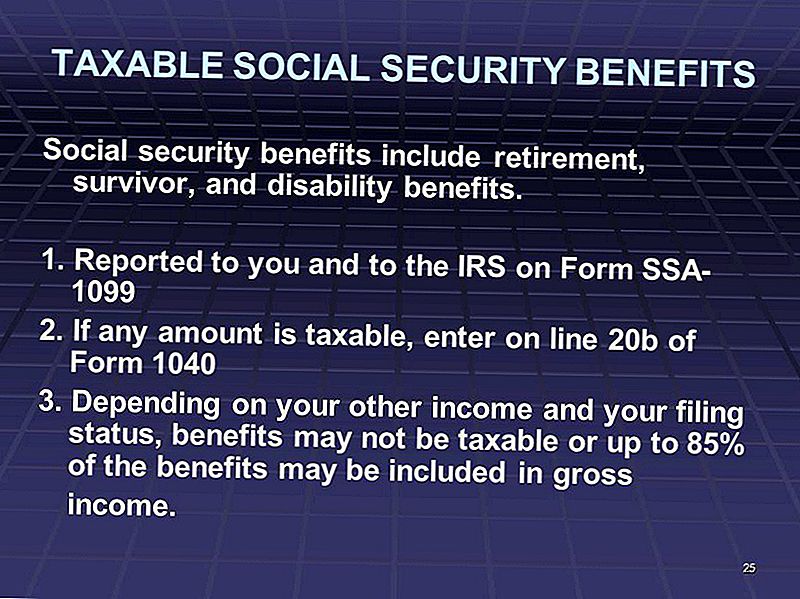

Les prestations de sécurité sociale sont-elles imposables?

20 façons simples (et inhabituelles) pour les étudiants d'économiser de l'argent

Demandez GFC 022 - Comment travailler la «règle de 55» à votre avantage

Postez Votre Commentaire