Maintenir la bonne répartition de l'actif au fil du temps est l'une des trois clés du succès à long terme. La raison est simple: au fil du temps, votre portefeuille idéal se détraque parce que certains investissements font mieux que d'autres.

Par exemple, si vous examiniez votre portefeuille comme je l'ai fait l'année dernière, vous auriez remarqué que vos actions américaines à grande capitalisation surperformaient la plupart des autres placements de votre portefeuille. En conséquence, vous pourriez être vraiment détraqué dans ce secteur cette année. Vous ne pouvez pas penser que c'est important - ne vendez pas vos gagnants - non? Eh bien, que se passe-t-il si le marché boursier des États-Unis corrige 10% cette année? Ensuite, au lieu de bloquer les gains, votre nouveau 51% de votre portefeuille prendrait un coup plus grand que nécessaire.

C'est pourquoi l'allocation d'actifs est la clé!

Pourquoi la plupart des investisseurs échouent à la répartition de l'actif

Mais je vous parie - même si vous êtes diligent à propos de la sélection d'une allocation d'actifs appropriée - vous ne parvenez toujours pas à maintenir un portefeuille vraiment équilibré. Le problème?Comptes d'investissement multiples.La vérité est, au fil du temps, la plupart des investisseurs accumulent simplement plusieurs comptes de placement, et si vrairépartition totale de l'actif du portefeuilledevient difficile.

Regardons ce qui peut s'accumuler avec le temps:

- Compte de courtage traditionnel

- Roth IRA

- 401k (et vous pourriez en avoir plusieurs lorsque vous changez d'employeur)

- SEP IRA (ou solo 401k, ou IRA SIMPLE)

- Prêt de Peer-to-Peer (Prosper ou Club de Prêt)

- Immobilier (comme RealtyShares)

Maintenant, dites-moi ceci - maintenez-vous vraiment une allocation d'actifs solide dans tous ces comptes aléatoires?Probablement pas.

Mais réparons ça maintenant.

Utiliser des outils gratuits pour aider

Il y a deux choses gratuites que vous pouvez faire maintenant pour vous aider. J'ai fait les deux, et je partagerai celui que je préfère.

Configuration d'une feuille de calcul Excel

D'abord, vous pouvez utiliserExceller. Généralement, si j'aide quelqu'un à mettre en place la répartition de l'actif pour son portefeuille, j'utiliserai une feuille de calcul Excel pour équilibrer les différents comptes. J'ai récemment aidé un membre de la famille, et ils avaient un compte de courtage traditionnel, 2 IRA traditionnels (un pour chaque conjoint), 2 Roth IRA, une pension pour chacun d'eux dont ils auraient besoin de rouler, puis la vérification de base et comptes d'épargne. Cela peut être décourageant.

Pour illustrer ceci, j'ai joint mon exemple de feuille de calcul: Feuille de répartition de l'actif. C'est payant, alors téléchargez-le et vérifiez-le.

Le problème avec cette méthode est que les fonds communs de placement et les FNB peuvent parfois être difficiles à disséquer. Vous devez vraiment creuser et comprendre ce que l'allocation est, parce que de nombreux fonds communs de placement et les FNB sont un sac mélangé. Vous verrez dans ma feuille de calcul comment je divise cela.

Utilisation du capital personnel pour vos comptes

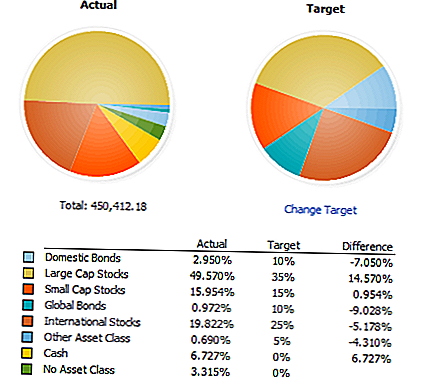

La méthode que je préfère est d'utiliser un programme gratuit comme Personal Capital (vous pouvez aussi utiliser Mint, mais ce n'est pas aussi puissant). Personal Capital connecte automatiquement tous vos comptes dans un tableau de bord simple, puis configure automatiquement votre allocation d'actifs actuelle. Ensuite, il affiche tout dans un tableau de bord simple et facile à lire:

À partir de là, vous pouvez ensuite modifier votre portefeuille pour atteindre l'allocation d'actifs cible. Les seuls inconvénients de Personal Capital sont que vous ne pouvez pas affecter des classes d'actifs aux investissements (c'est de là que proviennent les sections non classifiées) et que vous ne pouvez pas facilement configurer une allocation d'actifs cible. Mais le capital personnel est gratuit, et il le fait sans douleur pour vous.

Utilisation d'outils payants pour aider

Si l'utilisation de Personal Capital ne vous suffit pas, il existe des outils payants qui peuvent vous aider. Mon outil payant préféré est Quicken, que vous pouvez utiliser pour gérer tous vos comptes et votre argent dans un endroit simple.

Quicken compense tout ce que Personal Capital n'a pas - vous pouvez affecter des investissements à des classes d'actifs, et cela vous permet de configurer votre allocation d'actifs personnalisée. Ensuite, il vous montre rapidement quelles positions vous devez réduire et où vous devez ajouter - de sorte que vous n'ayez pas à deviner vous-même. Il vous propose même des suggestions pour améliorer votre portefeuille:

Maintenant, vous pouvez rapidement voir où vous devez rééquilibrer votre portefeuille et le faire de la bonne façon. Il y a aussi une calculatrice disponible qui vous montre les montants en dollars que vous devez changer - alors, quand vient le temps de faire les transactions, vous savez ce que vous devez vendre et ce que vous devez acheter.

** Il est important de noter que Quicken n'est utile que si vous utilisez la version PC. La version de Quicken pour Mac est terrible et ne peut pas aider avec cela.

Dernières pensées

Il est essentiel que vous rééquilibrez votre portefeuille - je recommande chaque année, et utiliser la saison des impôts comme le meilleur moment pour le faire afin que vous n'oublierez pas. Il peut être facile d'oublier de rééquilibrer votre portefeuille, surtout après une année solide de gains qui vous font sentir un peu plus flou. Mais, si vous ne voulez pas être plus pauvre cet automne, vous devez rééquilibrer maintenant!

Si vous voulez plus de conseils et d'aide, consultez notre série de vidéos sur l'investissement vidéo gratuit, où nous couvrons la répartition de l'actif et bien plus encore!

Populaires Poteaux

Des mathématiques à l'histoire, ces 8 chaînes YouTube s'adressent aux apprenants de tous âges

Ce couple conduit pour Lyft et gagne jusqu'à 1500 $ / semaine tout en élevant des enfants

Globe Trot Via ordinateur portable avec ces 9 chaînes de voyage YouTube

Voici ce que vous devez savoir sur les droits du locataire pendant la saison des ouragans

Un nombre record d'Américains travaillent à la maison. Voici comment vous pouvez aussi

Postez Votre Commentaire