Si vous êtes un emprunteur de prêt étudiant, alors vous êtes toujours à la recherche de moyens de réduire vos paiements. C'est encore plus vrai si vous avez des prêts étudiants privés.

Mais une option que la plupart des emprunteurs de prêts étudiants ne pensent pas est à la recherche de prêts peer-to-peer pour obtenir de l'aide. Si vous avez une dette de prêt étudiant, vous avez probablement déjà examiné les programmes de remise de prêts aux étudiants, et vous avez peut-être même envisagé de refinancer vos prêts d'études de façon traditionnelle. Mais avez-vous envisagé d'obtenir un prêt de pair à pair pour rembourser votre dette de prêt étudiant?

Voici ce que vous devez savoir sur l'utilisation des prêts P2P pour réduire vos paiements de prêts étudiants.

Qu'est-ce que le prêt entre homologues?

Juste comme cela peut paraître, le prêt entre pairs est le processus par lequel une personne prête de l'argent à une autre personne. Comment cela fonctionne en ligne est que l'emprunteur affiche une demande de prêt en ligne, entre toutes leurs informations et comment ils envisagent d'utiliser le prêt, puis les investisseurs de tous les États-Unis peuvent contribuer à ce prêt dans la quantité qu'ils veulent. Lorsque le prêt est entièrement financé, le marché distribue le prêt à l'emprunteur, puis traite les paiements chaque mois au nom des investisseurs.

Pour montrer un scénario de la vie réelle, vous pourriez avoir un emprunteur à la recherche de 5000 $. Ensuite, vous pourriez obtenir 50 investisseurs différents pour tous investir 100 $ dans le prêt. Chaque mois, l'emprunteur effectuerait un paiement, et chacun des investisseurs obtiendraient leur coupe du paiement - le principal et l'intérêt.

Il existe deux grandes entreprises qui prêtent du P2P: Prosper et LendingClub. Les deux sont très similaires dans ce qu'ils offrent à la fois les emprunteurs et les investisseurs, cependant, leurs plates-formes sont un peu différentes.

Comment pouvez-vous utiliser les prêts P2P pour réduire vos paiements de prêts étudiants?

Alors, c'est bien que vous puissiez emprunter d'autres personnes sur Internet, mais comment cela peut-il faire baisser vos paiements de prêts étudiants? Eh bien, vous pouvez emprunter grâce à des prêts P2P pour la consolidation de la dette, et utiliser votre argent nouvellement emprunté pour rembourser vos prêts étudiants existants.

Rappelez-vous, lorsque vous refinancez un prêt étudiant, ce que vous faites vraiment est de prendre un nouveau prêt, et d'utiliser ce nouveau prêt pour rembourser votre ancien prêt. Le nouveau prêt a probablement de meilleurs taux d'intérêt, paiements, ou la durée, ce qui explique pourquoi il est logique de le faire.

Le même système fonctionne pour les prêts P2P. À l'heure actuelle (en octobre 2015), Propser et LendingClub offrent aux emprunteurs d'excellents taux d'intérêt pouvant atteindre 5,99%, ce qui pourrait être inférieur au taux de refinancement des prêts étudiants.

Les prêts P2P sont également des prêts à taux fixe, ce qui signifie qu'ils ne changeront pas pendant la durée du prêt. Cependant, la plupart des prêts de refinancement des prêts étudiants sont à taux variable, ce qui signifie qu'ils pourraient augmenter dans le futur.

Par conséquent, si vous pouvez obtenir un bon prêt P2P à taux fixe, il pourrait être plus logique qu'un prêt étudiant refinancé traditionnel et vous faire économiser de l'argent!

Utilisation de Prosper pour les prêts P2P

La devise de Prosper est que tout le monde peut prospérer grâce au prêt P2P. Et les emprunteurs de prêts aux étudiants ont certainement le potentiel de fixer de bons taux avec Prosper.

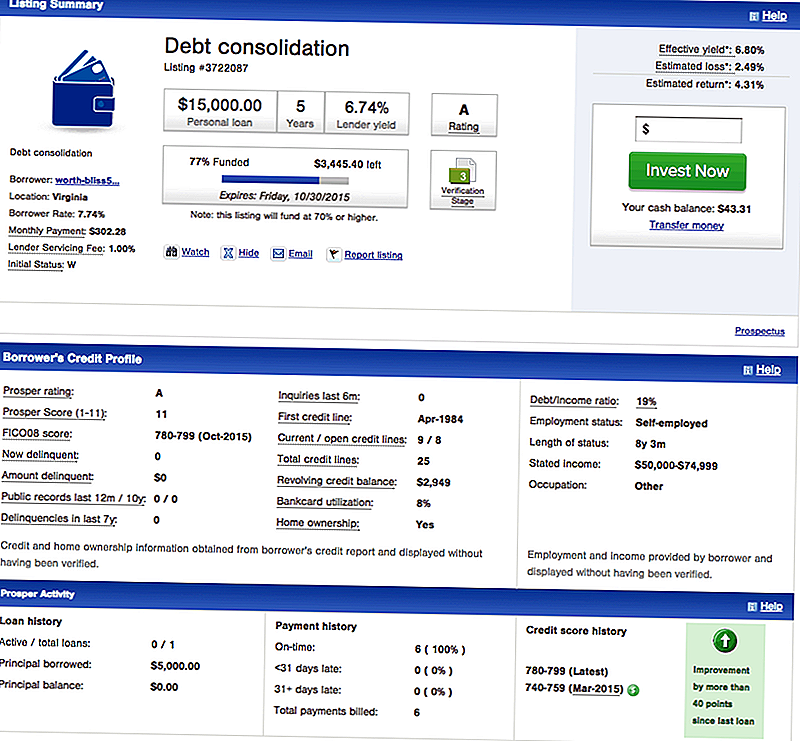

Pour les emprunteurs, Prosper offre des prêts de consolidation de la dette, ce qui est ce que vous voulez emprunter pour rembourser votre dette de prêt étudiant. Voici un exemple de la liste d'un emprunteur sur Prosper pour la consolidation de la dette:

Vous pouvez voir que cet emprunteur a un excellent crédit, et est en mesure de se qualifier pour un prêt de 15 000 $ pour 7,74%. Ce prêt est un prêt à taux fixe pour 5 ans.

Comment cela se compare-t-il au refinancement traditionnel des prêts étudiants? Eh bien, si vous vouliez obtenir un prêt étudiant à taux variable de 5 ans, vous auriez un paiement initial de 272 $ par mois, ce qui est inférieur au 302,28 $ de ce prêt P2P. Cependant, le prêt de refinancement traditionnel est variable, et les taux d'intérêt vont augmenter dans les années à venir - ce qui signifie que votre paiement va augmenter.

La question est de savoir si elle va augmenter de 30 $ par mois au cours des cinq prochaines années ou non? C'est une question difficile, mais si vous n'aimez pas jouer, alors les risques du prêt P2P sont plus faibles.

Utilisation de LendingClub pour les prêts P2P

LendingClub est le plus grand prêteur de prêt P2P, et ils offrent également des prêts de consolidation de la dette à des taux d'intérêt élevés pour les emprunteurs qui ont un excellent crédit.

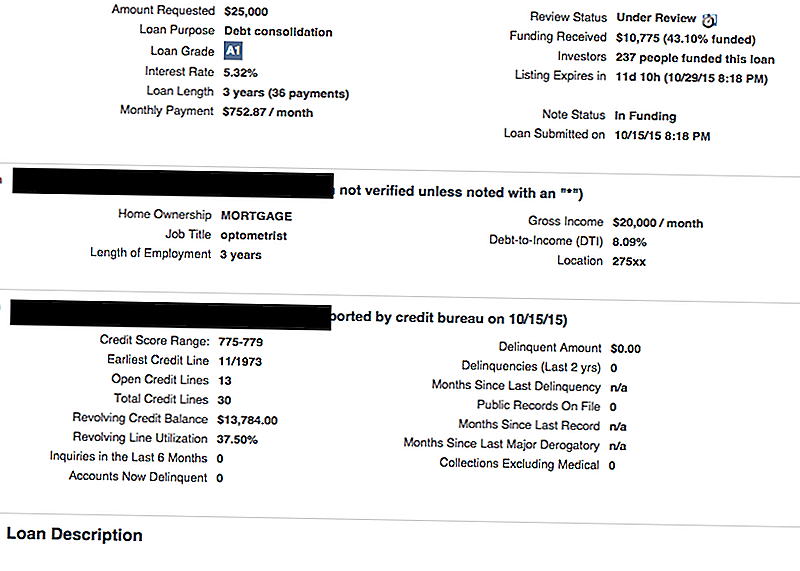

Voici un exemple d'une liste LendingClub:

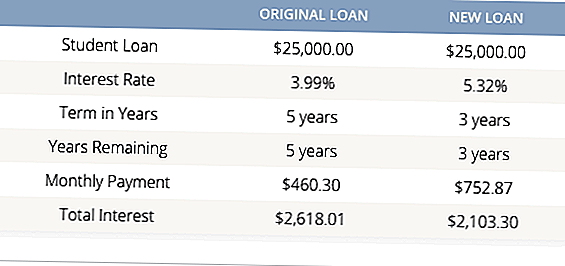

Comme vous pouvez le voir, cet emprunteur recherche 25 000 $ pour consolider ses dettes (qui comprennent probablement des cartes de crédit et des prêts étudiants). Ils ont un excellent crédit, et ils sont donc admissibles à un prêt de consolidation à seulement 5,32%. C'est un prêt de 3 ans, et les paiements mensuels seraient de 752,87 $ par mois.

Cela peut sembler élevé, mais la plupart des prêteurs de refinancement de prêt étudiant offrent seulement un minimum de termes de 5 ans. Donc, même si cet emprunteur a reçu un taux d'intérêt plus bas sur leur prêt, avoir le terme de 3 ans lui permettra d'économiser de l'argent. Regarde:

Ceci est un bon exemple, où si vous pouvez vous permettre les paiements mensuels, aller avec un prêt de consolidation P2P pourrait faire beaucoup de sens pour votre dette de prêt étudiant.

Le prêt P2P est-il vraiment meilleur que le refinancement traditionnel des prêts étudiants?

La réponse à ceci est:ça dépend.

Cela dépend de plusieurs facteurs, mais il ne fait jamais de mal à magasiner pour trouver la meilleure option de refinancement de prêt étudiant pour vous.

Tout d'abord, si vous avez une dette de prêt étudiant fédéral, il est rarement logique de refinancer un prêt étudiant privé ou P2P. Si vous devez réduire vos paiements sur un prêt étudiant fédéral, vous devriez envisager de changer votre plan de remboursement pour quelque chose de plus abordable.Avec les prêts fédéraux, vous avez aussi les divers programmes de remise de prêts aux étudiants auxquels vous pourriez être admissible, et vous perdrez ces possibilités si vous refinancez.

Deuxièmement, si vous savez que vous voulez refinancer, comparez simplement toutes vos options. Nous avons un excellent outil de comparaison des prêts étudiants qui compare les meilleurs prêteurs traditionnels pour vous (gratuitement). Après avoir utilisé cet outil, regardez à la fois Prosper et Lending Club et voyez si vous pouvez obtenir un meilleur taux là-bas. Il ne fait jamais de mal à faire le tour, surtout quand il s'agit d'économiser de l'argent.

Avez-vous déjà utilisé le prêt P2P pour votre dette de prêt étudiant?

Populaires Poteaux

NASA Federal Credit Union Review

Navy Federal Credit Union Review

![Les 10 meilleurs comptes du marché monétaire pour 2018 [Mis à jour!]](https://time4invest.com/pic/fin-good/the-top-10-best-money-market-accounts-for-2018-updated.jpg)

Les 10 meilleurs comptes du marché monétaire pour 2018 [Mis à jour!]

Examen du capital personnel - Gérer tous vos investissements en un seul endroit

Ce n'est pas à propos de l'argent

Postez Votre Commentaire