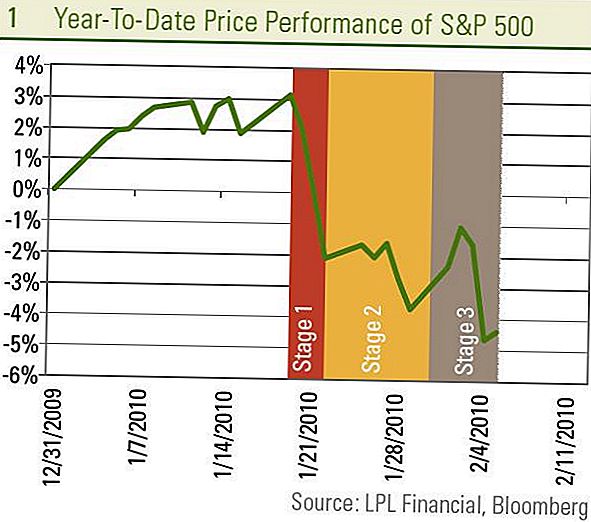

Le marché boursier, tel que mesuré par le S & P 500, était en baisse d'environ 1% la semaine dernière, portant les pertes depuis le 19 janvier à environ 7%. Cela peut ressembler à une longue dérive boursière depuis le pic du 19 janvier, mais ce n'est pas le cas. C'est en fait trois. Nous pouvons voir cela en décomposant le retrait en trois étapes distinctes.

Étape 1 - 20 au 22 janvier: Le retrait a commencé avec des préoccupations au sujet des fonctionnaires chinois annonçant des mesures pour ralentir la croissance des prêts. Cela a conduit à une forte baisse de 5% sur trois jours, les investisseurs craignant que le retrait soudain des mesures de relance de l'un des moteurs de croissance les plus importants du monde soit prématuré et fasse basculer l'économie mondiale en récession. Ces inquiétudes ont commencé à s'estomper après que des rapports en Chine sur une forte augmentation de la croissance des prêts en janvier aient démontré que les efforts pour ralentir les prêts bancaires n'étaient pas trop sévères.

Étape 2 - 23 au 28 janvier: L'attention se porta ensuite sur Washington et les propositions du président ciblant les principales banques, l'état de l'Union, la réunion du FOMC, la confirmation de Ben Bernanke et le budget de l'administration. Dans une certaine mesure, l'incertitude pour les investisseurs créée par ces événements persiste, mais les événements majeurs sont maintenant à l'écart.

Étape 3 - 29 janvier - 5 février: La récente baisse du marché boursier s'explique principalement par les inquiétudes sur le marché du travail et les répliques de la crise financière en Europe périphérique. Comme en témoignent les rapports de la semaine dernière sur les indemnités de chômage et le rapport sur l'emploi de janvier, la croissance de l'emploi reste définitivement positive (voir le commentaire économique hebdomadaire: Où sont les emplois?), Renouvelant les inquiétudes quant à la durabilité de la reprise comme les vents arrière commencent à s'estomper dans les mois à venir. En l'absence de signes évidents de croissance de l'emploi, les marchés craignent que les programmes de relance arrivent à leur terme et que l'économie ne soit pas suffisamment dynamique.

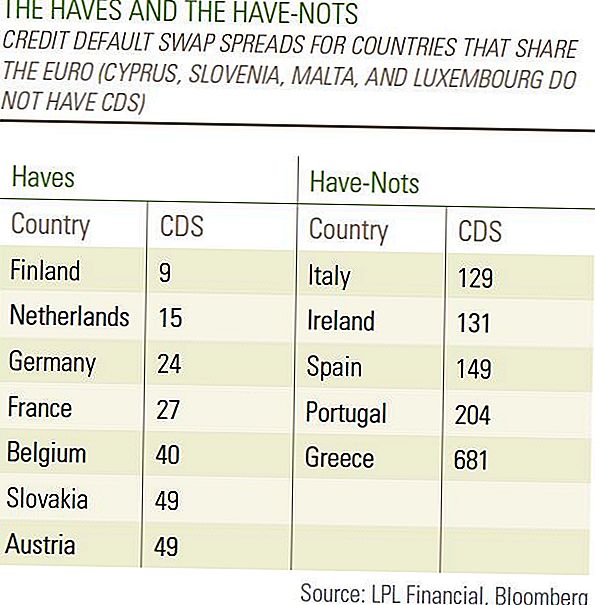

Tout comme les vendeurs à découvert après les banques un par un après l'échec de Bear Stearns en mars 2008, nous voyons des soi-disant «obligations vigilantes» pousser les spreads de crédit autour de l'Europe périphérique, notamment dans les PIIGS (Portugal, Irlande , Italie, Grèce et Espagne). La Grèce a accepté des coupes budgétaires sévères susceptibles de prolonger la souffrance de la récession afin de rester dans les lignes directrices de l'Union européenne, ce qui a suscité des inquiétudes quant au prochain pays d'Europe à appliquer la "formule grecque".

Dans quelle mesure les problèmes de l'Europe périphérique importent-ils pour l'économie mondiale?

Nous considérons ces événements comme des répliques de la crise financière mondiale. D'abord l'Islande, puis Dubaï, et maintenant la Grèce ont fait les nouvelles concernant les défis économiques auxquels ils sont confrontés alors qu'ils sont embourbés dans des problèmes d'endettement. Ils ressemblent beaucoup à certaines parties des États-Unis qui continuent de faire face à des crises liées à la dette, comme Las Vegas et certaines parties de la Floride et de la Californie. Ces événements ne sont pas les signes d'une nouvelle crise à venir, mais simplement des répliques de la crise dont l'économie mondiale se relève. Nous prévoyons qu'il y aura plus de répliques, mais qu'il est peu probable qu'elles compromettent la reprise économique mondiale.

Si tous les pays se trouvaient dans la même situation financière, le retour à la récession serait beaucoup plus préoccupant et nous laisserait croire que les difficultés de la Grèce étaient un signe des choses à venir. Mais il existe une énorme différence dans les conditions financières entre les pays européens, comme en témoignent les spreads de swaps sur défaillance de crédit (CDS) sur la dette publique, qui peuvent être considérés comme une mesure du risque financier. Il est facile de séparer les «nantis» et les «démunis» quand il s'agit de la confiance des investisseurs avec CDS sur la Grèce à un niveau très élevé de 681 et le Portugal à un niveau élevé de 204 alors que les CDS allemands sont à 24 celle des Etats-Unis à 36 ans. Nous nous attendons à ce que les problèmes de l'Europe périphérique conduisent le reste de l'économie mondiale à une autre crise. [Table]

Cette semaine, nous verrons s'il y aura une quatrième étape de ce repli ou si les actions peuvent faire un retour en force et commencer à récupérer leurs pertes après un recul de 5 à 10%. La majeure partie des statistiques économiques mensuelles sur la Chine sont publiées du 9 février au 11 février, ce qui pourrait relancer les craintes d'un ralentissement en Chine qui a commencé la phase 1 de la baisse.

Les mouvements de marché très prononcés cette année reflètent une attitude de plus en plus réactionnaire des acteurs du marché que nous nous attendons à poursuivre. Alors que nous pensons que l'économie mondiale et les marchés du travail nationaux restent sur la voie de la reprise et que la crise financière mondiale continue de s'estomper, les données évoluent rarement en ligne droite et la réaction du marché à chaque point de données a été dramatique. Nous nous attendons à ce que la volatilité reste élevée et ces mouvements démesurés justifient une certaine prudence à l'égard des principales données publiées. Cependant, nous pensons que la politique de croissance de l'économie, du marché du travail et des profits reste en place aux États-Unis et en Chine et continue de recommander des investissements cycliques tels que les matières premières et des secteurs comme les technologies de l'information. Alors que les vents contraires pourraient augmenter au second semestre, nous ne pensons pas que le marché boursier ait encore atteint ses plus hauts de l'année.

Divulgations importantes

- Ce rapport a été préparé par LPL Financial. Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir.Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Investir dans les marchés internationaux et émergents peut entraîner des risques supplémentaires tels que la fluctuation des devises et l'instabilité politique. Investir dans des actions de petite capitalisation comporte des risques spécifiques tels qu'une plus grande volatilité et potentiellement moins de liquidité.

- L'investissement en actions comporte un risque, y compris une perte de capital La performance passée ne constitue pas une garantie des résultats futurs.

- Les actions de petite capitalisation peuvent être soumises à un degré de risque plus élevé que les titres de sociétés plus établies. L'illiquidité du marché des petites capitalisations pourrait avoir une incidence défavorable sur la valeur de ces investissements.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera si la hausse des taux d'intérêt est sujette à la disponibilité et à la variation des prix.

Populaires Poteaux

Auriez-vous plutôt un penny qui double chaque jour pour un mois ou 1 million de dollars?

Le coût moyen d'une éducation pour une infirmière

3 prochaines étapes de financement que vous ne devriez pas ignorer lorsque vous êtes jeune

5 façons de revendre vos manuels et faire un profit

Des décisions financières intelligentes pour les millennials

Postez Votre Commentaire