Lors de ma récente transition d'un poste salarié à temps plein à la #freelancelife, j'ai rapidement découvert que j'avais besoin d'une formation en matière d'investissement.

Ayant quitté une entreprise avec un généreux 401 (k) -matching programme (* toux * The Penny Hoarder * toux *), mon petit nid et moi étions soudainement seuls.

Ma retraite est importante pour moi, alors je n'allais pas laisser l'argent languir. J'ai fait assez de recherche pour comprendre que je devrais rouler les fonds dans un Roth IRA, mais quand j'ai ouvert l'interface en ligne de mon tout nouveau compte de courtage, j'ai été submergé.

Comment devrais-je «répartir mes actifs», comme l'a dit le conseiller amical par téléphone? Quelles étaient mes options en premier lieu?

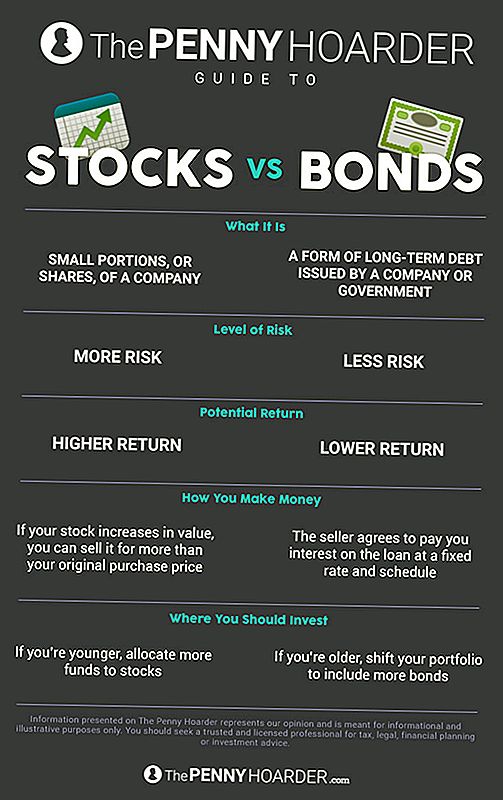

Quelle est la différence entre les actions et les obligations?

Quand il s'agit d'investir votre épargne-retraite, vous avez deux options principales: les actions et les obligations.

Stocks sont de petites portions, ou «parts», d'une entreprise. Ils sont également connus comme «équité». (Parce que l'investissement n'était pas déjà assez confus.)

Par exemple, disons que vous achetez une part de Lululemon. Toutes nos félicitations! Vous possédez maintenant une partie de l'entreprise.

L'entreprise utilise ensuite votre investissement pour aider ses efforts de croissance. Par conséquent, votre stock augmente en valeur si la société se porte bien, ce qui signifie que vous pouvez le vendre pour plus que votre prix d'achat original sur toute la ligne.

Bien sûr, le contraire est également vrai. Si l'entreprise tombe en panne, votre argent va avec.

Obligations, d'autre part, sont en fait une forme de dette à long terme émis par une entreprise ou un gouvernement.

Comme le dit Kristin Wong de Lifehacker: «Lorsque vous achetez une obligation, vous achetez une dette et vous prêtez de l'argent à une entreprise (ou à un gouvernement). La croissance vient parce que le vendeur accepte de vous payer des intérêts sur le prêt à un taux fixe (aussi appelé un "coupon") et calendrier. L'emprunteur doit rembourser la totalité du prêt à une date d'échéance donnée.

Puisque vous connaissez le taux d'intérêt et la durée à l'avance, les obligations sont un investissement beaucoup plus stable et prévisible - et pour cette raison, les investisseurs les appellent aussi des titres à revenu fixe.

Ils ont cependant tendance à rapporter moins d'argent aux investisseurs.

Devrais-je investir: des actions ou des obligations?

Une petite mise en garde avant d'aller plus loin: je ne suis ni un investisseur professionnel ni un expert financier.

Tous les conseils que vous verrez ici proviennent de gens qui, sans doute, ont une meilleure idée de ce qu'ils font que moi.

Cela dit, il n'y a aucun moyen de vous dire le ratio magique qui va faire exploser votre portefeuille d'investissement - ou faire long feu, d'ailleurs. (Et même s'il y en avait, ce serait super illégal de le faire.)

Tout investissement comporte des risques. Vous mettez votre argent dans une entité intangible, comme la possession ou dette.

Mais évidemment, certains investissements sont plus risqués que d'autres. (R.I.P. Pets.com.)

Comme nous l'avons établi ci-dessus, Les actions comportent plus de risques que les obligations, mais elles ont également un potentiel plus important de vous faire réaliser des bénéfices.

Ainsi, la plupart des professionnels de la finance conseillent aux plus jeunes investisseurs d'allouer une plus grande partie de leurs fonds aux actions, puisqu'ils ont une plus longue période d'années les séparant de la retraite. Tout ce temps vous donne une marge d'erreur, vous permettant de surmonter les fluctuations à court terme sur le marché.

Mais si vous êtes un peu plus long dans la dent, vous pourriez vouloir déplacer votre portefeuille pour inclure proportionnellement plus d'obligations. Ils sont plus sûrs et ont l'avantage supplémentaire d'un délai précis pour le paiement - utile si, par exemple, vous savez que vous voulez prendre votre retraite dans les 10 prochaines années.

Bien sûr, même les obligations ne sont pas garanties. Parfois, un émetteur ne sera pas en mesure de rembourser le prêt.

The Fool Motley offre cette ligne directrice pour vous aider à déterminer le bon ratio pour votre portefeuille de retraite en fonction de votre âge:

En règle générale, soustrayez votre âge du nombre 110 afin de déterminer votre allocation de stock cible. Par exemple, si vous avez 35 ans, cette règle indique qu'environ 75% de vos actifs devraient être en stocks.

Ce n'est pas une solution miracle, mais c'est un début, et vous pouvez ajuster votre ratio personnel à partir de là comme bon vous semble. Par exemple, si vous êtes prêt à parier un peu à la poursuite d'une croissance agressive, vous pouvez changer le nombre à 120. Si vous êtes plus conservateur, vous pourriez faire tomber à 100.

Peu importe le ratio que vous choisissez, c'est certainement une bonne idée d'acheter un peu des deux. "Diversifier!" Est peut-être le conseil d'investissement le plus commun - et pour une bonne raison.

C'est comme ce vieux dicton sur les œufs et les paniers. Et quand il s'agit de votre retraite, vous ne voulez pas vous retrouver avec du jaune sur votre visage.

Comment démarrer votre portefeuille de retraite

Bien sûr, il y a beaucoup plus à investir que nous ne pouvons le décrire ici.

Et heureusement, il y a beaucoup de ressources gratuites pour vous aider. (Le Penny Hoarder est l'un d'entre eux!)

Si vous cherchez le bon IRA, consultez les meilleurs choix de NerdWallet pour 2017. De nombreux comptes de courtage et sociétés de gestion offrent des conseils et des conseils gratuits, même si vous n'êtes pas un titulaire de compte. Tout ce que vous avez à faire est de décrocher le téléphone.

Et si vous travaillez pour une entreprise qui offre un 401 (k), n'hésitez pas à demander au comptable de l'entreprise pour plus de détails ... et pour l'amour de Dieu, s'il y a un match, prenez l'argent.

Peu importe ce que vous faites, assurez-vous de faire quelque chose. Cette retraite ne va pas payer pour elle-même.

Jamie Cattanach (@jamiecattanach) est un écrivain indépendant qui est juste devenu un adulte suffisant pour commencer à investir. Son travail a été présenté à Mme Magazine, BUST, Roads & Royaumes, The Write Life, Nashville Review, Word Riot et ailleurs.

Populaires Poteaux

Les gens supposément quitter ces emplois plus. Avez-vous fait la liste?

Thief a arraché son portefeuille, alors elle a immédiatement pris ces 8 étapes

Quelle chaîne de fitness a la meilleure adhésion Gym pour votre budget?

¡Yo Quiero Lyft! "Taco Mode" et un bonus de 250 $ Nouveau-Driver Sound Tasty

Cette étude dit qu'il y a 30 millions de «bons emplois» qui n'exigent pas de diplômes

Postez Votre Commentaire