Tout téléspectateur est familier avec les infopublicités qui vantent les derniers et les meilleurs produits. Dans de nombreux cas, le produit n'est pas nouveau mais simplement un produit existant avec une torsion de fantaisie ou un polymère de l'ère spatiale qui le rend soi-disant meilleur. Le résultat final est discutable. Une nouvelle couche de peinture à un original de qualité peut souvent être une meilleure alternative. Dans le même ordre d'idées, Moody's et Fitch, deux des trois principales agences de notation, attribueront des notes plus élevées à un nombre important d'obligations municipales à compter d'avril. Les changements de notation résultent du fait que les deux agences de notation ont migré les obligations municipales vers leur échelle de notation globale, les obligations municipales étant notées avec des critères similaires à ceux des obligations de sociétés et des obligations d'État. Les deux Moody's et Fitch ont exprimé les changements devraient être considérés comme un "recalibrage" plutôt que des "mises à niveau". Les deux agences de notation utiliseront une méthodologie similaire, mais pas exacte, pour recalibrer les notations des obligations.

Les Obligations Générales (GO) et les obligations de service essentiel peuvent bénéficier le plus des notations susceptibles d'être révisées à la hausse jusqu'à trois «crans» (un cran correspond à un passage progressif de A2 à A1, par exemple) de Moody's et jusqu'à deux crans de Fitch. Moody's a également déclaré qu'aucun État GO ne serait noté en dessous de A1. Cela indique que l'État de la Californie, l'enfant de l'affiche pour les malheurs budgétaires municipales, recevra une note plus élevée de trois crans que son Baa1 actuel. Les obligations Fitch, State of California GO, actuellement notées Baa1, A- et BBB, de Moody's, S & P et Fitch, seront notées A1 / A- / A-.

Standard and Poors (S & P), l'autre grande agence de notation, a déclaré depuis un certain temps que ses critères actuels de notation des obligations municipales sont déjà comparables à d'autres types d'obligations et, par conséquent, aucun changement formel et formel ne sera apporté. Cependant, S & P a indiqué qu'elle a graduellement ajusté les notations des obligations municipales sélectionnées au cours des dernières années pour leur taux de défaut historiquement inférieur. Selon les conseillers des marchés municipaux (MMA), S & P a procédé à la mise à niveau de 8700 obligations municipales au cours des dernières années, dont environ 2000 ont eu lieu en 2009 malgré les conditions économiques défavorables.

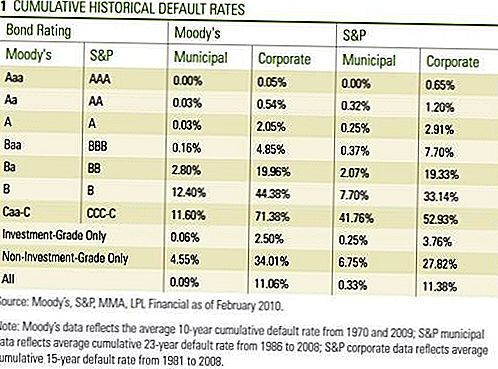

La motivation pour le changement de notation des obligations municipales découle des études menées par les trois agences de notation, selon lesquelles, à long terme, les taux de défaut étaient inférieurs pour les obligations municipales comparativement aux obligations de sociétés comparables [tableau 1]. Moody's et Fitch ont tous les deux prévu de mettre en œuvre les changements en 2008, mais ils ont été retardés en raison de la crise financière.

Toutes les obligations municipales ne seront pas recalibrées. Moody's et Fitch ne modifieront pas les notes attribuées aux secteurs municipaux suivants: logement, soins de santé (hôpitaux), aéroports, écoles privées, routes à péage et autres entreprises liées aux infrastructures municipales. Moody's et Fitch ont déclaré que les obligations émises par ces secteurs sont déjà correctement évaluées pour leur solvabilité sous-jacente par rapport à leurs homologues de sociétés.

Moody's et Fitch diffèrent légèrement sur les obligations Investment Grade ou High Yield. Moody's ne modifiera pas les notations des obligations déjà notées inférieures à la catégorie «investment grade», tandis que Fitch pourrait ajuster les obligations notées «non investment grade» au cas par cas.

Ni Moody's ni Fitch n'ont précisé combien d'obligations recevront finalement des notations plus élevées. Comme mentionné, S & P a amélioré des milliers d'obligations municipales au cours des dernières années et puisque Moody's évalue environ 70 000 obligations individuelles provenant de 18 000 émetteurs différents, le nombre de changements pourrait être de plusieurs milliers. Fitch aura son recalibrage terminé le 30 avril, tandis que Moody's se terminera du début à la mi-mai.

Selon Moody's et Fitch, pour les obligations qui ne bénéficient pas d'une notation plus élevée, les perspectives, qui se réfèrent à une direction de notation potentielle à plus long terme de 6 à 18 mois, pourraient être révisées à la hausse. Nous considérons les changements de notation comme un vote de confiance pour la qualité de crédit des obligations municipales. Compte tenu de tous les examens effectués par les agences de notation au cours des deux dernières années, la décision d'aller de l'avant avec la réforme des notations témoigne d'un certain degré de confiance à l'interne dans les deux entreprises. Certes, les agences de notation ont subi des pressions politiques, les responsables de l'État et les politiciens déclarant que les critères de notation des obligations municipales étaient trop sévères. Ils affirment que les notations inférieures à la garantie ont conduit à une augmentation des coûts d'emprunt et à des défis budgétaires exacerbés. Alors que les agences de notation ont légitimement reçu des critiques pour les notations sur des obligations complexes adossées à des hypothèques résidentielles, les statistiques par défaut montrées précédemment, où les taux de défaut sont plus faibles pour les obligations mieux notées, soutiennent le processus utilisé pour les obligations municipales et de sociétés.

Moody's et Fitch ont tous deux reconnu que de nombreux emprunteurs locaux et d'État demeurent sous pression financière, mais ont également mentionné leur plus grande flexibilité dans la prise de mesures nécessaires pour honorer leurs obligations liées à la dette. Moody's s'attendait à ce que les défauts par défaut restent «bas» tandis que Fitch s'attendait à ce que les défauts restent des «occurrences relativement isolées». Le marché peut prendre un certain temps pour assimiler les changements, mais nous croyons qu'il s'agit d'un autre élément positif pour les investisseurs obligataires municipaux. Néanmoins, la réaction du marché a été négligeable jusqu'à présent, puisque la semaine dernière, les obligations municipales ont réagi davantage à la reprise des nouvelles émissions et à la faiblesse du marché des bons du Trésor.Les nouvelles ont également eu peu d'impact sur les investisseurs institutionnels car ils croyaient déjà fermement à la meilleure qualité de crédit inhérente des municipalités et mettaient moins l'accent sur la valeur nominale des notations. Cependant, nous croyons que les nouvelles sont un endossement de la qualité de crédit des obligations municipales et pourraient faciliter les opérations quotidiennes, ou la liquidité, sur le marché municipal. De plus, les investisseurs assujettis à des critères de notation minimaux limitant leurs achats à des obligations notées A ou plus, par exemple, disposeront désormais d'un plus grand nombre d'obligations à choisir. Une plus grande participation au marché aide à lisser les fluctuations du marché et peut aider à réduire la volatilité.

Les investisseurs feraient peut-être mieux d'éteindre la télé et de prendre ces histoires moroses de la Municipal Bond avec un grain de sel. Le plus récent et le plus grand ne sera peut-être pas tout ce qu'il est censé être et un nouveau look sur l'original peut être une vue bienvenue. En plus d'un équilibre favorable entre l'offre et la demande et de la perspective de taux d'imposition plus élevés, nous croyons que la réforme des cotes municipales est positive pour le marché municipal.

INFORMATIONS IMPORTANTES

- Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) vous convient (ent), consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Les obligations d 'État et les bons du Trésor sont garantis par le gouvernement des États - Unis quant au paiement du capital et des intérêts dans les délais et, s'ils sont détenus jusqu'à leur échéance, ils offrent un taux de rendement fixe et une valeur nominale fixe. Cependant, la valeur des parts de fonds n'est pas garantie et fluctuera.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront et sont tributaires de la disponibilité et de la variation des prix.

- Les titres adossés à des créances hypothécaires sont assujettis à un risque de crédit, de risque de défaillance et de remboursement anticipé qui se rapproche du risque d'appel lorsque vous récupérez votre capital plus tôt que prévu, risque de prolongation, risque de remboursement anticipé et risque de taux d'intérêt.

- Les obligations à haut rendement et à fort rebond ne sont pas des titres de bonne qualité, comportent des risques importants et devraient généralement faire partie du portefeuille diversifié d'investisseurs avertis.

- La valeur de marché des obligations de sociétés fluctuera, et si l'obligation est vendue avant l'échéance, le rendement de l'investisseur peut différer du rendement annoncé.

- Les obligations municipales sont sujettes à disponibilité, prix et marché et le risque de taux d'intérêt est vendu avant l'échéance.

- La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront. Les revenus d'intérêts peuvent être soumis à l'impôt minimum de remplacement.

- Fédéralement libre d'impôt, mais d'autres États et locaux taxés peuvent s'appliquer.

Populaires Poteaux

Les dates de vente peuvent vous coûter une tonne d'argent. Voici ce qu'il faut faire à la place

10 Hacks de voyage frugal si simple que vous ne saurez pas pourquoi vous ne pensiez pas à 'Em

7 façons d'économiser de l'argent chez Costco - Même lorsque vous magasinez seulement pour deux

Vous voulez travailler à domicile et rembourser vos prêts étudiants? Postuler à ces emplois

N'est-il pas temps de travailler dans vos PJ? Cette entreprise embauche des tonnes de représentants

Postez Votre Commentaire