Après une très forte année, Netflix, Inc. (NASDAQ: NFLX) a vu son cours boursier bondir de 250% depuis le début de l'année et de plus de 445% au cours des 12 derniers mois, se positionnant comme le titre le plus dynamique du S & P 500 .

Qui plus est, si vous aviez investi 10 000 dollars dans Netflix il y a cinq ans, votre participation dans Netflix vaudrait aujourd'hui plus de 163 000 dollars.

Carl Icahn a investi dans Netflix en 2012, mais il a été révélé dans un dépôt réglementaire le 22 octobre 2013 qu'il venait de vendre plus de la moitié de ses actions avec un gain d'environ 460%. Certains ont dit que l'investissement Netflix très rentable d'Icahn, qui lui rapportait environ 800 millions de dollars, était l'un des meilleurs métiers de tous les temps. Mais même ainsi, qu'est-ce que l'avenir réserve à Netflix et le stock reste-t-il une opportunité d'investissement viable ou Netflix est-il le titre le plus absurdement évalué de tous les temps?

À propos de Netflix

Fondé en 1997 par Reed Hastings, Netflix offre des services de streaming en ligne aux abonnés payants, leur permettant de regarder des émissions télévisées et des films sur internet autant qu'ils le souhaitent. Les clients du monde entier peuvent accéder à leur contenu depuis leurs ordinateurs ou via leurs appareils mobiles. Les clients américains peuvent choisir de recevoir des DVD et de les faire livrer directement à leurs portes.

Le modèle d'entreprise est simple: le contenu source (via la licence, le partage des revenus et les achats directs), le présenter via une plate-forme conviviale et facturer le service. Les clients sont attirés par Internet, la télévision et la radio. En conséquence, Netflix a réussi à devenir un nom de ménage.

Netflix User et croissance des revenus

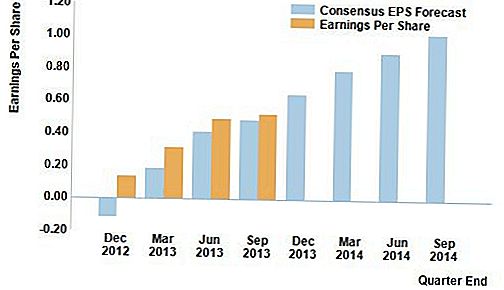

La société a accumulé une base d'utilisateurs importante avec plus de 33 millions d'abonnés mondiaux en 2012 et plus de 40 millions aujourd'hui. Les revenus ont augmenté chaque année de 2010 à 2012. Les revenus totaux ont atteint 2,2 milliards de dollars en 2010, 3,2 milliards de dollars en 2011 et enfin 3,6 milliards de dollars en 2012. Netflix a également réussi à battre les estimations du consensus. trimestre pour les quatre derniers trimestres.

Début 2013, la société est devenue le diffuseur et distributeur Maison des cartes, ce qui a certainement aidé Netflix à surpasser les estimations de bénéfices. L'expansion internationale a été une source majeure de croissance pour l'entreprise, ajoutant encore 1,4 million d'abonnés à l'étranger au troisième trimestre 2013.

Netflix est clairement une entreprise impressionnante et est susceptible de libérer plus de contenu original, de s'étendre davantage à l'international et de sceller des partenariats plus enrichissants et des accords de coentreprise avec d'autres sociétés. Hastings, le fondateur qui est également le PDG de Netflix, a récemment exprimé son intérêt pour le câble qui pourrait bien présenter encore plus de croissance.

La valorisation de Netflix et faire des comparaisons

Juste en regardant d'autres sociétés dans le même secteur des médias, vous pouvez voir qu'il y a effectivement encore de la place pour la croissance. Comcast Corporation (NASDAQ: CMCSA) a une capitalisation boursière de plus de 125 milliards de dollars aujourd'hui, avec Time Warner Inc. (NYSE: TWX) à près de 65 milliards de dollars et DIRECTV, LLC à environ 34 milliards de dollars. Netflix a une capitalisation boursière de «seulement» 20 milliards de dollars à peu près.

La valorisation actuelle est toujours inquiétante, en fait, même Hastings l'a dit lui-même. Même si la société peut continuer à se développer de manière agressive, le problème de sauter sur ce stock en ce moment est que Netflix doit vraiment performer, car les attentes des analystes ne cessent d'augmenter. La société continue de surperformer les estimations de consensus trimestrielles, mais qui dit qu'elle sera en mesure de continuer à le faire?

Beaucoup ont décrit le stock comme une bulle, une prophétie auto-réalisatrice où les gens achètent dans le stock juste parce que tout le monde est. Bien que les sociétés de médias énumérées ci-dessus aient des capitalisations boursières plus importantes, elles ont également des ratios PE / prix (13/25) plus faibles en 2012, alors que Netflix a atteint un ratio PE alarmant de près de 1140 la même année. Les ratios élevés de PE sont courants dans les stocks de technologie à croissance rapide, mais ils ne durent pas éternellement.

La compétition face à Netflix

HBO aurait environ 114 millions d'abonnés et est détenue par une filiale de Time Warner. C'est ce sur quoi Hastings veut que ses investisseurs se concentrent, plutôt que le prix de l'action. Les principaux concurrents de Netflix, tels que listés dans son 10-K 2012, incluent Prime Instant Video d'Amazon.com, Inc. (NASDAQ: AMZN), Hulu.com (et Hulu Plus), et LOVEFiLM entre autres.

Netflix semble avoir la position la plus forte dans son créneau, mais il a toujours ses concurrents qui innovent et s'améliorent constamment, donc ils apportent un niveau de risque à la table.

Acheter, conserver ou vendre?

Si vous détenez le titre depuis quelques mois ou même quelques années, vous aurez bénéficié de gains importants sur votre investissement initial et serez bien sûr heureux de votre décision d'investir dans Netflix. Mais devriez-vous continuer à détenir le stock?

À court terme, il pourrait y avoir un potentiel de hausse supplémentaire. Puisque la société a encore un potentiel de croissance avec de nouvelles idées et de nouvelles initiatives d'expansion, le titre continuant à attirer l'attention et le buzz, le cours de l'action pourrait continuer à grimper. Cependant, si vous voulez être en sécurité, il serait préférable de bloquer vos gains maintenant et de fermer votre position dans Netflix.

À plus long terme, l'entreprise pourrait bien prospérer, mais le cours de l'action a beaucoup de potentiel de correction, ce qui signifie qu'il y a une bonne chance de réduire ses coûts.Il est évidemment difficile à prévoir, mais vendre maintenant comme Icahn pourrait être une bonne idée pour la plupart des investisseurs afin de préserver vos rendements impressionnants.

Même si la société a réussi à sceller certains partenariats de contenu fantastiques, a présenté des offres plus larges à ses clients, et a vu une expansion encore plus rapide de sa base d'utilisateurs, le prix des actions n'est toujours pas garanti pour grimper. Marchez prudemment et évitez d'acheter simplement parce que tout le monde l'est. En tant que spéculateur, la même chose s'applique.

L'argent peut être fait à court terme avec beaucoup de stocks si vous pouvez faire une bonne entrée. Mais vous voulez éviter d'entrer dans un stock trop tard et d'être puni par n'importe quel type de correction. Votre propre analyse, la tolérance au risque et la rationalité globale vous guideront finalement. Netflix n'est certainement pas un stock pour l'investisseur conservateur qui est en transition vers une retraite sans stress, espérons-le.

Fait intéressant, le fils de Carl Icahn, Brett Icahn, a été à l'origine de l'idée d'investissement de Netflix et croit toujours que la société est sous-évaluée. Si Brett a raison, il serait imprudent de s'attendre à des rendements aussi farfelus que Netflix l'a fait par le passé, mais il pourrait tout de même y avoir un potentiel de hausse dans la société pour les investisseurs qui ont décidé d'arriver en retard. C'est maintenant à vous de décider qui vous pensez être juste, en tant qu'investisseur individuel: Carl ou Brett.

Êtes-vous toujours en train d'acheter Netflix ou de vendre Netflix?

Populaires Poteaux

Faites pousser votre pâte (mise à jour en milieu d'année)

Cher papa, pourquoi avez-vous laissé la dette vous tuer?

Qu'est-ce que le SIPC?

Le Roth IRA vs le plan 401 (k) - Lequel est le mieux pour votre plan de retraite?

Modifications au crédit d'impôt pour enfants pour 2018

Postez Votre Commentaire