Êtes-vous un investisseur à la recherche d'une alternative aux CD (Certificats de Dépôt). Vous aimez l'idée de prêter de l'argent, et souhaitez un retour sur investissement solide, mais vous voulez quelque chose de plus que ce que vous obtenez dans une banque?

LendingClub C'est exactement ce que vous pouvez faire - vous pouvez investir jusqu'à 25 $ dans un prêt et réaliser potentiellement un rendement solide. Vous pouvez obtenir n'importe où de 3% à 8%, ou parfois plus - beaucoup mieux que tout taux d'intérêt que vous obtenez sur un CD.

Bien qu'il y ait des inconvénients et des risques, je pense que LendingClub est un investissement solide et un moyen de diversifier votre portefeuille. Surtout pour les personnes qui recherchent quelque chose comme une alternative CD.

Parlons de LendingClub, des tenants et aboutissants du prêt entre pairs en général, et je vais partager mon histoire de commencer avec LendingClub. Notez, LendingClub m'a fourni un compte à investir comme je le souhaite. J'utilise cet investissement pour partager avec vous exactement ce qu'il faut faire, et comment il fonctionne. Restez à l'écoute pour le long terme pour voir ce qui se passe.

Résumé rapide

- Le prêt de Peer to Peer, qui peut être une excellente alternative CD

- Investissement minimum de 25 $ par billet (minimum d'ouverture de compte de 1 000 $)

- Convient mieux aux investisseurs à revenu élevé, à la recherche de rendements constants solides

Qu'est-ce que LendingClub?

LendingClub est une plateforme de prêt en ligne peer-to-peer. Ce que cela signifie, c'est que vous pouvez prêter de l'argent directement à un «étranger» et LendingClub gère tous les détails comme une banque le ferait normalement.

Cela permet aux investisseurs de devenir banquiers et de réaliser un retour sur investissement supérieur à celui qu'ils recevraient normalement dans une banque. Cela permet également aux emprunteurs d'emprunter à de meilleurs taux que dans une banque traditionnelle. Le meilleur de tous, tout cela se passe en ligne - rendant l'ensemble du processus rapide et facile.

Il est important de noter que LendingClub n'est pas disponible pour les investisseurs dans tous les états. Chaque état a des règles différentes sur le prêt entre pairs, et certains États ne le permettent tout simplement pas. Consultez cet article de blog pour voir où LendingClub est disponible.

Comment fonctionne LendingClub pour les investisseurs?

Si vous êtes prêt à investir avec LendingClub, vous vous demandez peut-être comment cela fonctionne et ce que vous devez savoir. Vous pourriez être attiré en voyant des rendements qui dépassent les meilleurs taux CD disponibles aujourd'hui. En avril 2018, LendingClub affiche des rendements historiques sur 10 ans de 4-6% par an. Beaucoup mieux que tout ce que vous pouvez obtenir dans une banque.

Mais rappelez-vous, le risque et le retour sont toujours corrélés. Plus le rendement est élevé, plus vous vous exposez à des risques. Et cela s'applique encore plus à prêter de l'argent.

En outre, il existe des règles de base à suivre avant de pouvoir investir. La plupart des investisseurs doivent avoir un revenu annuel d'au moins 70 000 $ par année ou une valeur nette d'au moins 250 000 $. Vous ne pouvez pas non plus investir plus de 10% de votre valeur nette.

Le minimum pour ouvrir un compte chez LendingClub est de 1000 $ et le minimum que vous pouvez investir dans une note est de 25 $.

LendingClub propose également à la fois un compte imposable traditionnel et un compte IRA (Individual Retirement Account). Il n'y a aucun frais pour maintenir un IRA à LendingClub si vous maintenez au moins un solde de 5000 $ pour un minimum pour la première année, puis un minimum de 10 000 $ pour les années suivantes.

Si vous investissez dans un IRA au LendingClub, rappelez-vous que vous devez suivre les directives de contribution IRA à travers tous vos IRAs - de sorte que vous ne pouvez pas investir plus que le montant maximum autorisé, même si vous avez d'autres IRA.

Choisir vos investissements

Une fois que vous avez configuré votre compte, vous pouvez choisir vos investissements. LendingClub a deux façons d'investir. Vous pouvez investir manuellement dans des prêts, ou vous pouvez configurer l'investissement automatisé.

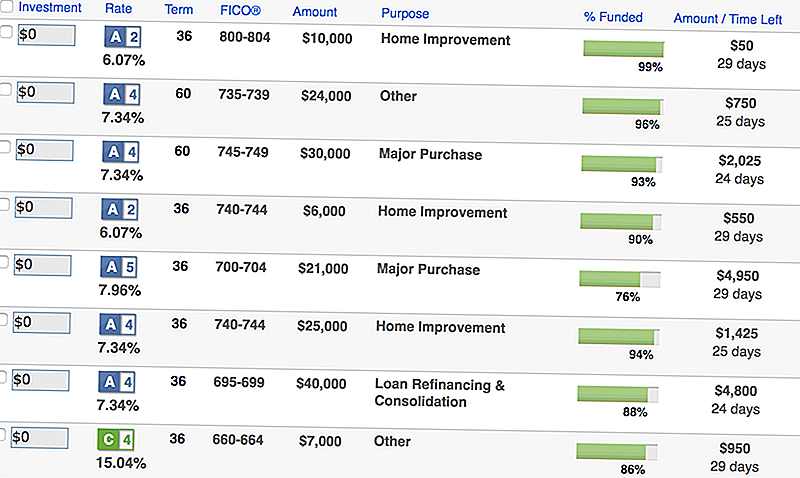

Investissement manuel: C'est là que vous pouvez parcourir les prêts individuels, rechercher selon des critères spécifiques, et faire des investissements que vous choisissez.

Si vous choisissez d'investir manuellement, vous verrez un écran comme celui-ci avec des prêts qui correspondent à vos critères:

Comme vous pouvez le voir, il répertorie un résumé de l'information sur le prêt, y compris le montant, le score FICO de l'emprunteur, la raison du prêt, et combien il reste à financer.

Si vous voulez plus d'informations, vous pouvez afficher un écran détaillé avec des informations encore plus spécifiques:

Si vous ne voulez pas passer autant de temps à scruter vos investissements et prêts, vous pouvez opter pour l'investissement automatisé (c'est ce que je fais).

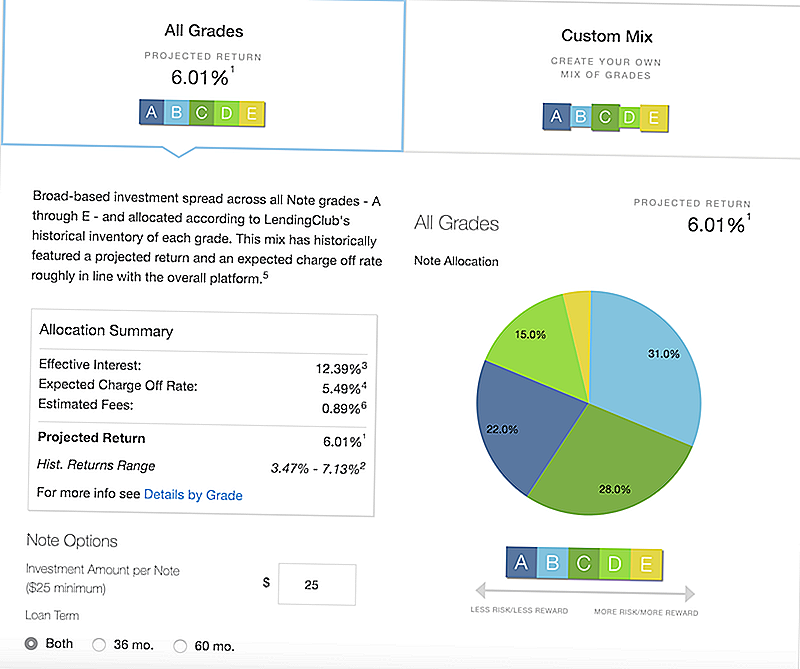

Investissement automatisé: C'est là que vous configurez un portefeuille de prêts idéal, et LendingClub fait le reste du travail pour financer des prêts qui correspondent à vos critères. C'est mon approche préférée car une fois que vous l'avez configuré, LendingClub fait le reste.

Vous disposez de deux paramètres principaux que vous pouvez choisir lorsque vous configurez l'investissement automatisé. Vous pouvez configurer un portefeuille recommandé LendingClub, ou vous pouvez créer un portefeuille personnalisé.

Voici le mélange recommandé par LendingClub:

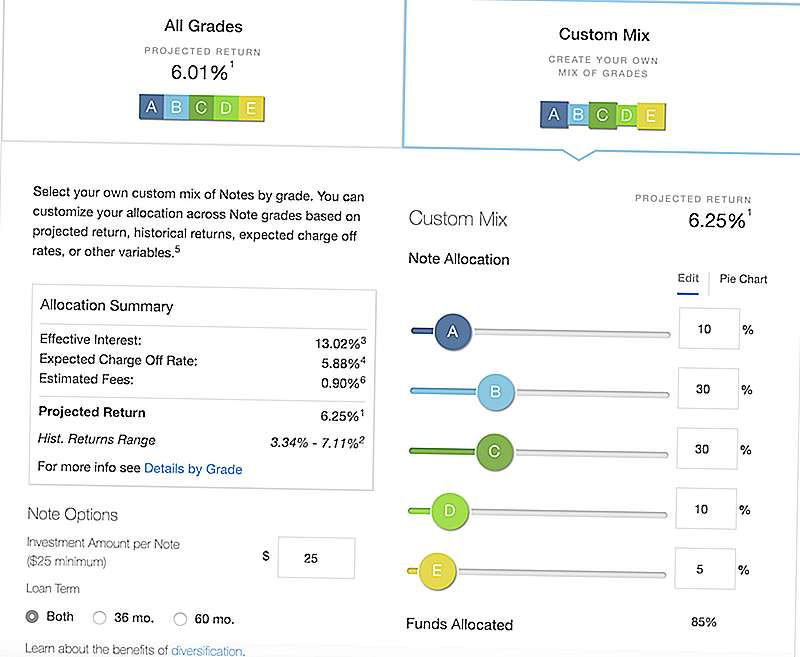

Vous pouvez également créer un mix personnalisé en fonction de vos propres critères. Remarquez comment, si vous modifiez les paramètres, les retours et les réductions de charge potentielles seront ajustés.

Comment obtenez-vous payé?

Une fois que vous investissez, comment êtes-vous payé sur LendingClub? Eh bien, rappelez-vous, chaque billet dans lequel vous investissez représente un prêt que quelqu'un paie. Chaque mois, cette personne effectuera un paiement sur son prêt, et LendingClub divisera le paiement et paiera chaque investisseur en conséquence.

Disons simplement que 200 personnes ont investi 25 $ dans un prêt de 5 000 $. Disons (pour simplifier) que le paiement mensuel était de 100 $. L'emprunteur paierait 100 $, et vous obtiendriez 0,50 $ - votre 1/200 du paiement du prêt.

Maintenant, cela ne semble pas beaucoup, mais quand vous avez un tas de prêts, cela peut s'additionner. Surtout quand vous vous souvenez que chaque paiement mensuel comprend à la fois le principal et l'intérêt.

Puisque vous récupérez le capital chaque mois, vous pourriez faire demi-tour et l'investir plus rapidement - beaucoup mieux que de garder votre capital immobilisé dans un certificat de dépôt.

Les plus grands risques et comment les minimiser

Une fois de plus, le risque et la récompense sont les plus importants lorsqu'il s'agit de LendingClub. Certains des rendements potentiels pourraient vous exciter, mais se rendre compte qu'ils sont plus risqués.

Quand il s'agit de faire des prêts en tant qu'investisseur, les risques sont assez simples: l'emprunteur est en retard sur les paiements ou tout simplement par défaut.

LendingClub fournit des notes basées sur une variété de facteurs:

- Score de crédit

- Histoire de credit

- Ratio dette-revenu

- Activité de crédit récente

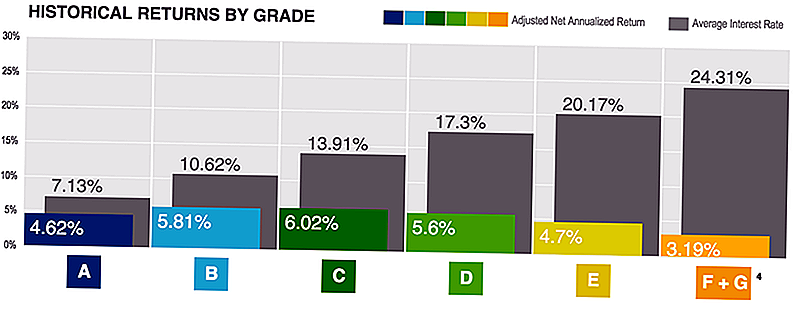

Chaque prêt reçoit une note: A-E, les notes les plus élevées étant les plus sûres (et les plus faibles). Ils avaient une note F et G, mais ils ont abandonné ceux en 2017.

Ce qui est cool à propos de LendingClub, c'est qu'ils fournissent toujours une tonne de statistiques qui sont utiles pour comprendre les risques et le potentiel de retour.

Vous pouvez voir les rendements par grade ici:

Rappelez-vous que plus la note est élevée, plus le risque de défaut est faible. Ainsi, alors que les rendements sont inférieurs, ils sont «plus sûrs».

Maintenant que vous comprenez les risques, et comment le pointage de crédit et le potentiel de défaut jouent un rôle, comment pouvez-vous atténuer cela? Diversification.

La diversification est la clé pour atténuer les risques lorsque les prêts entre pairs. Disons que vous avez 5000 $ à investir. Vous pourriez mettre 25 $ en 200 prêts, ou vous pourriez mettre 2 500 $ en 2 prêts.

Dans le premier scénario, si un seul prêt est en défaut, vous êtes à seulement 25 $ (ou 0,50%). Si vous investissez un montant important et que le prêt est en défaut, vous êtes à 2 500 $ (ou 50%). C'est pourquoi je crois que la meilleure approche consiste à investir 25 $ dans de nombreux prêts, et permettre à LendingClub de gérer le reste.

Frais de LendingClub

Il est important de noter que LendingClub facture des frais. Nous parlons beaucoup des frais et de leur impact négatif sur le rendement des placements. C'est vrai. Donc, vous devriez toujours savoir ce que vous payez.

Il n'y a aucun frais à l'avance pour investir avec LendingClub. LendingClub fait de l'argent pour les prêts. Il facture des frais de service de 1% sur chaque paiement de prêt collecté.

En outre, si vous ne répondez pas aux minimums de l'IRA comme nous l'avons mentionné auparavant (5 000 $ la première année, 10 000 $ après), il y a des frais annuels de 100 $.

Enfin, s'il y a un prêt dans les collections, vous paierez des frais de recouvrement de 18% du montant perçu. Si LendingClub fait appel à un avocat, vous paierez 30% des honoraires d'avocat.

Mon expérience LendingClub

J'utilise LendingClub depuis un moment, mais je suis en train de faire une expérience en partenariat avec LendingClub où je documenterai mes performances et comment j'utilise la plateforme.

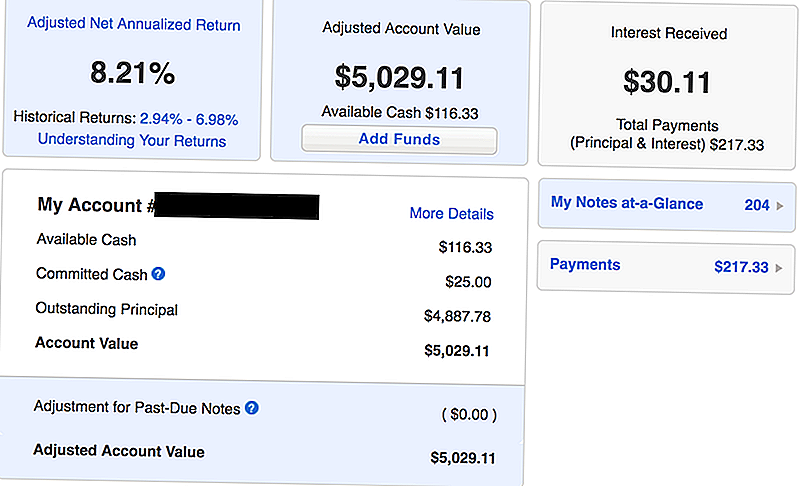

Voici une capture d'écran de mon compte en date d'avril 2018 - un mois après mon investissement avec LendingClub:

Comme vous pouvez le voir, j'ai commencé avec un investissement initial de 5 000 $. J'ai déjà reçu 217,33 $ en paiements, qui comprennent à la fois le principal et l'intérêt. J'ai gagné 30,11 $ en intérêts en un mois, ce qui équivaut à un rendement annualisé net rajusté de 8,21%.

Comparez cela aux meilleurs taux de CD que vous obtenez aujourd'hui, et je gagne environ 4x plus sur mon investissement LendingClub.

J'adore LendingClub parce qu'ils gardent les choses simples. J'ai mis en place un portefeuille automatisé, déposé mon argent, et LendingClub s'occupe du reste.

Quand il s'agit d'investir dans LendingClub, je considère LendingClub comme un hybride d'une obligation à court terme et / ou d'épargne à haut rendement ou de CD. LendingClub est plus risqué que l'épargne et les CD, ayant à peu près le même risque que les obligations à court terme. Si c'est un type d'investissement que vous cherchez à avoir dans votre portefeuille (d'autant plus que les taux d'intérêt vont augmenter), LendingClub a beaucoup de sens.

Consultez nos autres idées d'investissement à court terme ici.

Utiliser LendingClub comme alternative CD

Les certificats de dépôt (ou CD) peuvent constituer une partie stable d'un portefeuille d'investissement. Les CD sont généralement considérés comme un investissement à court terme conservateur, mais personnellement, j'aime aussi la stabilité émotionnelle qu'ils peuvent apporter à un portefeuille.

Le problème avec les CD est que, au cours des dernières années, même les CD les plus productifs atteignent à peine 2,5% d'intérêt.

Si vous cherchez des rendements plus élevés d'une manière appropriée au risque, je pense que LendingClub est une alternative CD solide.

Deuxièmement, les CD les plus productifs ont longue périodes de détention et pénalités substantielles. Les meilleurs tarifs CD sont généralement pour les CD de 5 ou 10 ans. Ces CD ont généralement une pénalité d'intérêt de 1-3 ans si vous prenez le principal au début.

Avec LendingClub, vous pouvez investir dans des prêts de 36 mois (et 60 ainsi, mais vous pouvez choisir), et vous êtes remboursé le capital et l'intérêt atteignent le mois que vous pouvez redéployer comme vous le souhaitez.

Je pense que les chances sont fortes que vous pouvez surpasser 2,5% avec LendingClub sur une période plus courte.

Consultez les taux de CD actuels ci-dessous, et voyez comment ils se comparent aux retours de LendingClub:

Alternatives LendingClub

Il existe d'autres alternatives à LendingClub, à la fois dans l'espace de prêt peer to peer, et comme une alternative CD. Cependant, LendingClub est notre prêteur pair à pair préféré en raison de sa cohérence au fil du temps, ainsi que la grande plate-forme qu'ils ont développée.

Le plus grand concurrent de LendingClub est Prosper. Prosper est un autre prêteur peer to peer qui offre des services similaires à LendingClub. Vous pouvez consulter notre revue Prosper ici.

Vous pouvez également investir dans des CD traditionnels. Le CD CIT Bank no-penalty est l'un de nos préférés. Il est offert seulement avec un terme de 11 mois. Vous pouvez retirer votre argent à tout moment après 7 jours de financement sans pénalité. Vous gagnez actuellement un bon APY plus élevé que la plupart des comptes d'épargne, mais vous n'êtes pas en concurrence avec LendingClub.

Enfin, vous pouvez toujours investir dans un fonds d'obligations à court terme dans votre propre portefeuille auprès d'un courtier à escompte à faible coût. N'oubliez pas de consulter nos courtiers en ligne préférés et comment vous pouvez investir gratuitement.

Dernières pensées

LendingClub peut être un excellent moyen pour les investisseurs qui recherchent des obligations à court terme ou des alternatives aux CD pour obtenir un rendement plus élevé qu'ils ne le feraient autrement. Bien qu'il y ait des risques, il existe des mesures que vous pouvez prendre pour en atténuer certaines.

Si vous êtes curieux de savoir sur LendingClub, vous pouvez toujours lire notre critique LendingClub complète ici.

Essayez LendingClub et voyez si c'est bon pour vous!

Essayez LendingClub

Populaires Poteaux

IHOP salue les vétérans et les militaires en service actif avec des crêpes gratuites toute la journée du mercredi

Ces 22 entreprises vous donneront des trucs gratuits lors de la Journée des anciens combattants pour vous remercier de votre service

Malade de gaspiller de l'argent sur papier d'emballage et cartes de vœux? Voici comment économiser

Est-ce une arnaque? 3 signes de mauvais conseils financiers

Voulez-vous décrocher ce travail? Voici qui mettre sur - et laissez-off - Votre liste de référence

Postez Votre Commentaire