Je ne suis généralement pas beaucoup pour les stocks d'énergie. Compte tenu de leur nature cyclique et de leurs besoins élevés en capital, ils constituent un type d'investissement unique. De plus, contrairement à pratiquement toutes les autres entreprises, les producteurs de pétrole et de gaz ont très peu de capacité à établir les prix du marché.

Cela dit, il y a toujours quelque chose de séduisant chez les entreprises qui vendent un produit dont le public a absolument besoin. Le pétrole et le gaz naturel sont, en toute certitude, quelque chose qui aura toujours de la valeur. Jetons un coup d'oeil à Apache Corp. (APA), un joueur pétrolier et gazier indépendant.

Profil de la société

Apache Corp. est la deuxième plus grande société indépendante de pétrole et de gaz naturel aux États-Unis selon la capitalisation boursière. En ce qui concerne l'industrie de l'énergie dans son ensemble, c'est encore un petit joueur. La capitalisation boursière d'Apache, d'un peu plus de 35 milliards de dollars, en fait la 18e plus grande entreprise énergétique.

Sa taille plus petite rend l'entreprise agile dans les opérations. La société est connue pour sa simplicité - elle achète des actifs pétroliers à développer. Je répète: le développement, pas l'exploration. Apache opère dans la «partie la plus sûre» du secteur pétrolier, bien qu'elle ait récemment investi dans l'exploration en eaux profondes internationales et nationales.

La société est indéniablement l'une des plus conservatrices de l'espace, gardant son bilan propre et son financement en expansion avec des flux de trésorerie provenant des opérations, et non de la dette. L'entreprise a grandi au cours de ses 57 ans d'histoire avec des investissements sûrs dans les actifs hérités d'autres compagnies pétrolières. Il est le leader dans les opérations d'acquisition et d'exploitation, en maximisant le potentiel des opportunités d'acquisition prouvées.

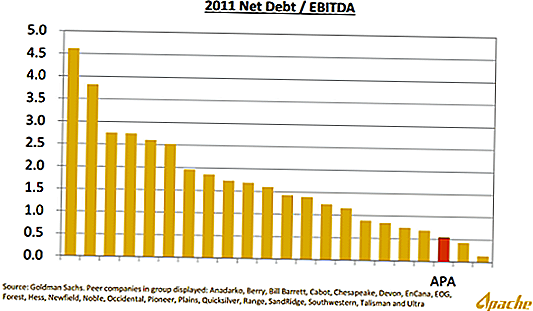

Voici un tableau de la récente réunion d'analystes et d'actionnaires d'Apache qui compare le levier d'Apache par rapport aux autres entreprises de l'espace:

Apache est bien géré, et j'ai tendance à préférer son style quelque peu contrariant et passe-partout. L'entreprise possède des actifs partout dans le monde et a tendance à agir de façon opposée à la plupart des entreprises énergétiques.

Croissance et acquisitions récentes

Apache a fait une frénésie de dépenses dans laquelle il a fait plusieurs transactions de plusieurs milliards de dollars pour de nouveaux actifs. La société a fusionné avec Mariner Energy pour un montant de 4 milliards de dollars, acheté 11 milliards de dollars d'actifs dans une série de transactions auprès de BP, Devon Energy et Exxon Mobil et conclu une entente de 3 milliards de dollars avec Cordillera Energy Partners. III LLC.

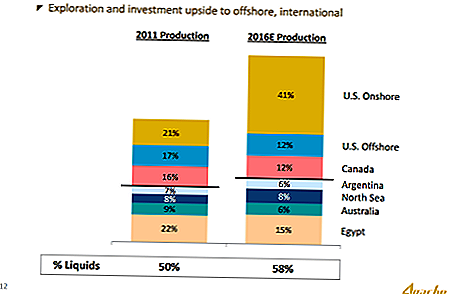

Ses acquisitions récentes sont concentrées aux États-Unis. La direction a récemment annoncé un plan visant à accroître sa production totale de 34% en quatre ans grâce aux acquisitions récentes de superficies. D'ici 2016, il produira proportionnellement plus de pétrole et de gaz naturel aux États-Unis et moins à l'étranger.

Actuellement, 22% de la production d'énergie de l'entreprise provient d'Egypte, un endroit qui comporte des risques politiques et économiques importants. À la suite de son plan visant à développer davantage d'activités pétrolières à terre aux États-Unis, la production américaine doublera presque pour atteindre 41% de la production, contre 21%. La production égyptienne passera de 22% à 15% de la production totale. D'après le rapport annuel 2011, la production égyptienne représente 17% de ses flux de trésorerie actualisés actuels.

Les nouveaux sites américains fournissent une partie du pétrole et du gaz naturel aux coûts les plus bas aux États-Unis, ce qui ajoute des flux de trésorerie disponibles disproportionnellement plus importants que les entreprises rivales.

Apache est très bon pour mobiliser des actifs pour le meilleur rendement possible. Comme d'autres entreprises ont chassé la superficie de gaz naturel aux États-Unis, Apache a tourné le dos, cherchant une superficie avec moins de gaz et plus de liquides - brut.

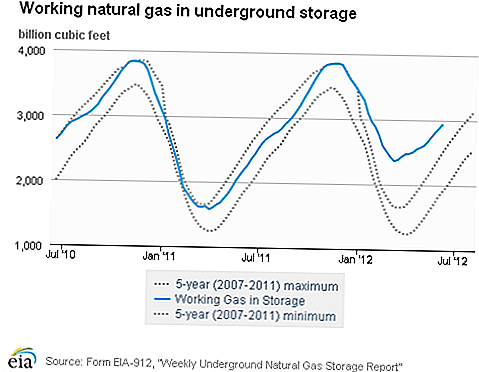

Le passage à la production de liquides en Amérique du Nord alors que d'autres entreprises cherchaient à obtenir une superficie de gaz naturel pourrait avoir été la meilleure décision de l'histoire de l'entreprise. Une grande accumulation de gaz rend le gaz naturel nord-américain trop bon marché pour produire de façon rentable:

En raison de la complexité des infrastructures et des occasions d'arbitrage limitées, les prix du gaz naturel en Amérique du Nord devraient demeurer déprimés pendant un certain temps. Cela donne à Apache un avantage concurrentiel à long terme dont elle a besoin pour sécuriser les plates-formes et produire au coût le plus bas possible.

En 2016, 58% de sa production sera liquide, contre 50% aujourd'hui.

Catalyseurs pour Upside

Je vois plusieurs catalyseurs pour le potentiel de hausse. Les voici, sans ordre particulier:

- Sortie moins risquée - Apache se dirigera vers les sites de production américains, ce qui réduit l'effet total de l'Égypte sur les résultats de l'entreprise. Comme l'Égypte est un endroit indéniablement dangereux pour faire des affaires, les bénéfices d'Apache dans la région sont nettement inférieurs aux risques. Comme la croissance des bénéfices provenant des puits américains se répercute sur les bénéfices futurs, la diversification géographique d'Apache reflétera la plupart des autres sociétés pétrolières sur le marché. Moins de risque devrait apporter une plus grande valeur marchande. Wall Street a effectivement réduit la production égyptienne entièrement, puis certains.

- Protection de dividende - Les dirigeants d'Apache ont refusé de donner une indication quant à la préférence de la société pour les futurs rachats, mais ils ont indiqué qu'ils continueraient à réévaluer leur dividende chaque année. Un dividende plus élevé aiderait à repousser les vendeurs à découvert, qui peuvent se permettre d'abréger Apache en tant que couverture du risque international. Sur les 147 sociétés d'énergie qui paient actuellement un dividende, Apache se classe au 135e rang en matière de rendement. À l'heure actuelle, la direction estime que le développement futur est plus gratifiant que de verser de l'argent aux investisseurs.

- Passer au forage - Apache a passé la plus grande partie de son existence à acheter de plus en plus de terres pour forer plus de puits. La direction a noté que l'entreprise peut accroître ses réserves et forer pour obtenir plus de production courante en même temps sans acquisitions.Je pense toujours que ce sont les acquisitions agressives qui ont déprimé le stock de l'entreprise. À un moment donné (maintenant!), Apache devait déplacer le capital des acquisitions vers la production de plus de pétrole aujourd'hui plutôt que d'acheter la production future sous forme de superficie. Apparemment caché aux yeux des analystes, la direction d'Apache ne peut pas faire de nouvelles acquisitions sans risquer une rétrogradation. Cela me donne l'assurance que l'entreprise ne réalisera pas de nouvelles acquisitions importantes et qu'elle investira plutôt la majeure partie de ses flux de trésorerie dans de nouvelles productions.

- Cohérence de la production à faible coût - Vous savez que vous avez une bonne gestion dans une entreprise de produits de base lorsque les mots «producteur au moindre coût» sont répétés à chaque appel conférence. Apache sait qu'il ne peut pas influencer les prix pour sa production. Au lieu de cela, la seule façon d'obtenir de plus grandes marges ou de générer des profits plus importants et plus consistants est d'être une entreprise pétrolière et gazière qui peut générer des bénéfices même lorsque les prix du pétrole et du gaz chutent. Apache parvient à être le producteur le moins coûteux en achetant des gisements de pétrole plus anciens et de plus petits actifs qui ne sont pas aussi intéressants pour les grandes compagnies pétrolières. En outre, un levier financier plus faible lui donne un avantage absolu.

- Opportunité réalisée - Wall Street semble apprécier la tarification de cette société comme si elle était principalement dans le secteur du gaz aux États-Unis. La réalité est que la production domestique d'Apache est orientée vers le pétrole et non vers le gaz. À mesure que la production de pétrole augmentera, je pense que nous verrons un changement dans la façon d'envisager le modèle d'affaires d'Apache, qui justifiera une prime par rapport à son prix actuel sur le marché.

Monter l'explosion de flux de trésorerie

Les cadres d'Apache sont prêts à «forer, bébé, forer!» En 2010-2011, Apache a brûlé près de 30 milliards de dollars en dépenses en capital. Quelque 16 milliards de dollars de ces investissements ont été consacrés à l'acquisition de terres.

Au cours de la même période, Apache a généré près de 17 milliards de dollars de flux de trésorerie d'exploitation. Pour l'avenir, Apache est en mesure d'utiliser ses solides flux de trésorerie d'exploitation pour verrouiller les plates-formes de forage pour un développement domestique plus poussé.

Apache fait rarement de grands mouvements. La faiblesse des prix du gaz naturel et le désastre de BP dans le golfe du Mexique ont fait de cette entreprise bien capitalisée un opportuniste pour obtenir des actifs à faible coût et très liquides auprès des vendeurs en difficulté. L'avenir offre d'énormes possibilités d'exploiter ces ressources nouvellement acquises pour une croissance impressionnante des flux de trésorerie. Au fur et à mesure que ces actifs seront digérés, Apache sera en mesure de restituer plus de flux de trésorerie aux actionnaires. Un dividende plus élevé permettrait à Wall Street de réaliser le potentiel de l'entreprise, car je ne pense pas que cette firme particulière soit une cible d'acquisition pour toute autre entreprise dans l'espace. C'est certainement une entreprise qui pourrait (et devrait, juste sur la base de l'évaluation) être privé, cependant.

Les dirigeants d'Apache veulent une croissance annuelle de la production et des flux de trésorerie de 6 à 9% par an. Étant donné qu'il se négocie à un PE à terme de moins de 7 ans, je pense qu'il est considérablement sous-évalué. Un rendement des bénéfices de 14% est difficile à obtenir, en particulier dans une société qui peut raisonnablement faire croître ses flux de trésorerie à 6-9% par an pour les 4-5 prochaines années.

Divulgation: Je suis actuellement à long APA, et j'ai l'intention de faire la moyenne dans de nouveaux postes au fil du temps, car des opportunités pour bas de la base des coûts apparaissent.

Quelles sont vos réflexions sur le secteur de l'énergie en ce moment?

Populaires Poteaux

Vous voulez un chipotle gratuit? Le lundi 26 janvier est votre jour de chance

Vous voulez posséder la société qui envoie vos ennemis scintillent?

Votez, puis soyez payé: Comment gagner de l'argent en tant que juge d'élection

Voyager sur un budget? 8 astuces pour économiser gros sur la nourriture

Comment Cat Grumpy fait 100 millions de dollars: Leçons de la sensation YouTube

Postez Votre Commentaire