Une de mes clientes récentes s'est retrouvée dans une position très intéressante.

Mon client et son mari avaient tous les deux de très belles pensions qui les payaient plus à la retraite que pendant qu'ils travaillaient. Chaque mois, ils avaient un excédent et en mettaient une partie dans un compte d'épargne qu'ils ne dépenseraient probablement jamais.

En plus des pensions, ils avaient tous deux des comptes à impôt différé - dans ce cas, ils étaient 403 (b) s - qu'ils savaient qu'ils ne dépenseraient jamais. Le mari n'avait pas besoin du compte mais aimait l'avoir pour l'argent supplémentaire pour le «juste au cas».

L'épouse, cependant, savait qu'elle ne le dépenserait jamais et, puisqu'ils avaient deux garçons avec deux petits-enfants qu'ils voulaient aider à payer pour l'école et d'autres besoins financiers en grandissant, ils étaient intéressés de voir quelles possibilités elle avait à transmettre plus.

Elle savait que les distributions minimales requises n'étaient qu'à une année et qu'elle serait obligée de retirer de l'argent dont elle n'avait pas besoin. Elle n'était pas vraiment sûre de ses options et elle a pris rendez-vous avec mon équipe pour voir ce qu'elle pouvait faire.

Vous trouverez ci-dessous un exemple d'étude de cas portant sur les différentes options envisageables pour les retraités, soit 401 (k), 403 (b), régime de rémunération différée ou 401 (k), à transmettre une plus grande prestation de décès ou d'héritage aux bénéficiaires. Nous examinerons cinq options différentes que nous avons partagées avec elle pour voir laquelle a le plus de sens.

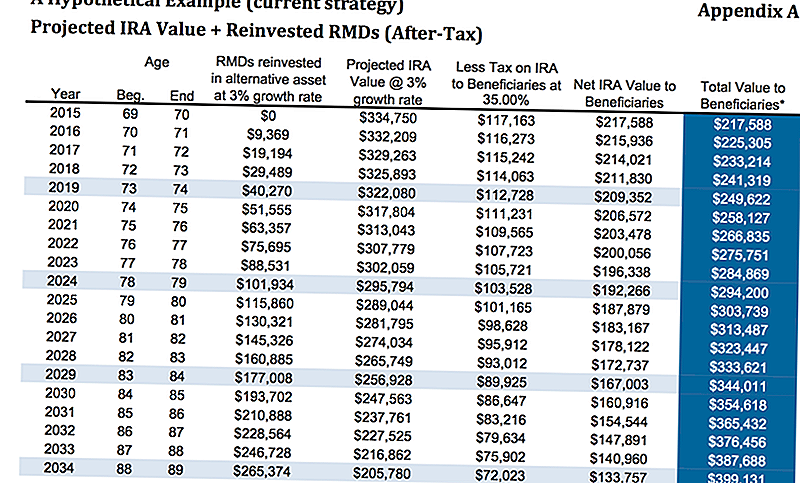

Option 1: Ne rien faire

L'argent était actuellement dans un 403 (b) où les deux tiers du compte étaient dans une annuité fixe payant environ 3%. Elle, bien sûr, n'avait rien à faire avec l'argent. Nous voulions lui montrer ce que cela voudrait au cas où quelque chose lui arriverait.

En supposant un taux de croissance de 3% et une taxe de 35%, à l'âge de 80 ans, elle transmettrait environ 313 487 $. En supposant qu'elle a investi les distributions minimales requises et gagné 3% sur ces actifs dans le taux d'imposition comme je l'ai mentionné précédemment à 35%. Cela ne suppose pas que les bénéficiaires profitent de l'option d'étirement si elle l'a roulé dans un IRA traditionnel ou un IRA LendingClub.

Selon un article de MarketWatch, une étude a révélé qu'un tiers des personnes ayant reçu un héritage n'avait aucune épargne - en fait, avait des économies négatives - dans les deux ans suivant la réception de l'héritage (même si l'illustration ci-dessous est exacte, il est possible que les enfants pourraient souffler de l'argent de toute façon). S'ils choisissent l'option "étirer" IRA, voici comment cela serait calculé.

Donnez-moi un moment pour expliquer l'option "stretch" IRA à vous. C'est un concept assez simple.

Vous voyez, quand un non-conjoint hérite d'un IRA, il ya des distributions minimales requises qui doivent être prises au cours de l'espérance de vie restante de la personne. Une personne âgée aura manifestement un nombre d'années restant plus court jusqu'à ce qu'elle atteigne l'âge d'espérance de vie (en réalité, l'espérance de décès) par rapport à une personne plus jeune.

C'est là que l'option "stretch" IRA entre en jeu. Ceux avec IRA peuvent choisir de nommer les bénéficiaires plus jeunes au lieu des plus âgés de sorte que les fonds peuvent être conservés dans l'IRA sur une plus longue période de temps.

L'option IRA "stretch" permet aux bénéficiaires de profiter du report d'impôt et de garder également l'argent dans le compte de placement afin qu'il puisse croître plus au fil du temps. Cela donne aux plus jeunes bénéficiaires qui sont choisis plus de flexibilité dans le choix de ce qu'ils aimeraient faire.

C'est une idée assez simple qui fonctionne, mais il y a beaucoup d'autres options. . . .

Option 2: Rente d'achat avec avenant à prestations de décès améliorées

Nous avons analysé à quoi cela ressemblerait si elle ne faisait rien. La prochaine option que nous examinerons est si elle a acheté une rente avec un avenant de prestation de décès amélioré.

S'il vous plaît gardez à l'esprit que diverses rentes auront différents avenants de prestations de décès améliorés. Les avenants de prestations de décès améliorés seront un coût supplémentaire en plus de toutes les dépenses internes que la rente a. L'exemple que nous examinons ici est une rente à indexation fixe, donc il n'y a pas de coût interne pour les sous-comptes et l'avenant de capital-décès amélioré est de 0,55%.

Par souci de simplicité, nous allons laisser le nom de l'assureur, car ces types de coureurs changent constamment.

Dans la première illustration, nous visons un taux de croissance du capital de 0%, mais le taux de capitalisation de la prime de décès sera de 4% en fonction de la prime initiale et, à 325 000 $ initialement investi, elle aurait 345 935 $. une prestation de décès s'ajoutant aux 112 518 $ de retraits de ses distributions minimales requises, sans présumer que ceux-ci ont augmenté du tout.

Seulement dans ce seul scénario, elle aura environ 456 000 $ pour transmettre ses héritiers par rapport aux 313 000 $ ci-dessus. Comme vous pouvez le voir, c'est un saut assez important.

Si nous examinons une croissance hypothétique de 5,5%, nous constatons maintenant que l'avenant de prestation de décès amélioré à 80 ans serait de 484 140 $ plus des retraits accumulés de 175 000 $ pour une prestation de décès totale d'environ 659 000 $.

Gardez à l'esprit, cependant, qu'il y aurait des impôts à payer sur la partie de la prestation de décès, ce qui réduirait le montant net transmis aux héritiers.

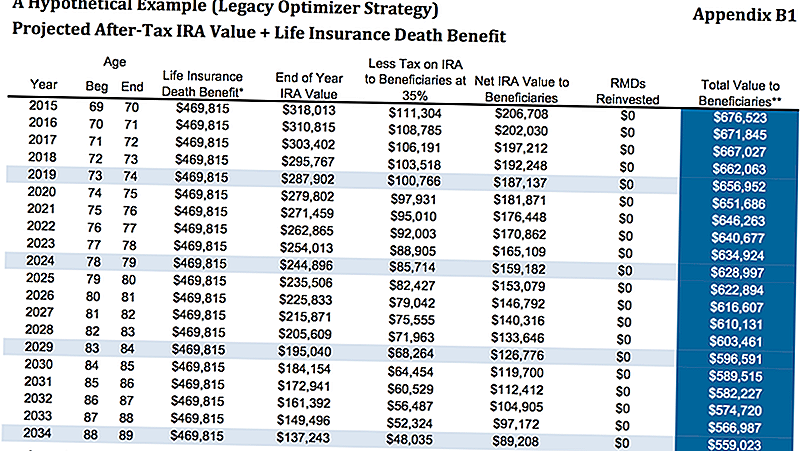

Option 3: Utiliser les RMD de l'IRA pour acheter une assurance-vie

Comme nous en avons discuté, la cliente a été à un an et demi d'avoir à faire ses distributions minimales requises. Elle savait qu'elle n'avait pas besoin d'argent et elle voulait voir où elle pourrait déplacer cet argent pour améliorer les finances de ses enfants et de ses petits-enfants.

Une autre possibilité est de laisser l'IRA où elle est, puis prendre les distributions minimales nécessaires pour acheter une police d'assurance-vie permanente. Dans ce cas-ci, nous examinons une politique de vie universelle individuelle garantie sans délai.

Comme vous pouvez le voir ci-dessous, nous supposons un taux de retrait de 5% IRA de 16 250 $ brut moins 25% d'impôts équivaut à un retrait net annuel de 12 188 $. Ce montant est ensuite utilisé pour acheter l'un des types d'assurance-vie permanente, ce qui lui procurera une prestation de décès garantie sans impôt de 469 815 $.

Si l'on regarde le graphique ci-dessous, l'annexe B1, à l'âge de 80 ans, entre le montant restant dans son IRA et la prestation de décès en franchise d'impôt, la valeur totale pour les bénéficiaires serait de 616 607 $.

Cela dépend, bien sûr, du fait qu'elle pourrait être admissible à la politique permanente, mais dans son état actuel, elle n'aurait aucun problème à obtenir l'approbation. Bien que cela puisse sembler être la meilleure option, examinons un autre exemple.

Option 4: Acheter une rente avec EDBR + Assurance vie

À l'instar de la deuxième option, nous achetons la même rente avec l'avenant sur la prestation majorée de décès, mais nous effectuons ensuite les retraits et utilisons ceux-ci pour acheter la police d'assurance-vie permanente.

Nous pourrions le faire de différentes façons, mais pour des raisons de simplicité, nous achèterons la même police d'assurance-vie ci-dessus.

Avec la rente, en supposant un taux de croissance de 5,5%, le montant de la prestation de décès majoré serait de 489 000 $. Après déduction d'environ 35% de l'impôt qui s'élèverait à 317 000 $ plus les 469 000 $ 786 000 $ nets pour ses héritiers.

489 000 $ après impôt de 35% = 317 000 $. 317 000 $ + 469 000 $ = 786 000 $.

Option 5: Achat d'assurance vie SPIA +

La dernière option que nous avons montrée était l'utilisation de l'IRA pour acheter un SPIA, autrement connu comme une rente immédiate à prime unique. Nous utiliserions alors le paiement de la rente pour acheter la police d'assurance-vie. Cela lui donnerait une prestation de décès garantie libre d'impôt de 675 251 $.

Le seul inconvénient de cette stratégie était qu'une fois que nous avons acheté un SPIA, nous perdons le contrôle de l'argent. Dans les exemples ci-dessus utilisant la rente, même s'ils avaient une période de contrat de 10 ans, elle avait encore un certain contrôle et a été autorisée à retirer environ 10% par an sans pénalité.

En optant pour la SPIA, elle recevrait une prestation de décès plus élevée, mais pas beaucoup plus, et elle perdrait le contrôle d'une grande partie de sa retraite.

C'est la stratégie que nous avons le moins recommandée, mais nous voulions lui montrer pour qu'elle puisse voir si elle voulait faire plus d'impôt en utilisant l'assurance-vie.

Pensées de clôture

Comme vous pouvez le voir, il y avait un certain nombre d'options pour elle de choisir. Nous croyons en présentant ces options à nos clients parce que nous voulons qu'ils sachent non seulement nous pense qu'ils devraient faire, mais Pourquoi nous pensons qu'ils devraient prendre une option particulière.

De plus, présenter une variété d'options nous donne l'occasion d'en savoir plus sur nos clients. Plusieurs fois, lorsque nos clients examinent les options, l'un des avantages ou inconvénients d'une option particulière pourrait soulever une considération qui change l'équation.

Par exemple, si le client veut un contrôle total de son argent, il ne veut évidemment pas choisir d'acheter le SPIA. Ils ne réalisent peut-être pas que, dans certains scénarios, accroître les avantages pour les bénéficiaires pourrait leur faire perdre le contrôle de leur argent, ce qui nous aide à réduire l'attention.

À la fin, nous avons suggéré l'option # 4 pour notre client. Quelle option aimez-vous? Lequel choisiriez-vous pour vous-même? Faites le nous savoir dans les commentaires!

sauvegarder

sauvegarder

sauvegarder

Populaires Poteaux

Considérant Community College? Ces 10 États offrent les meilleures offres

Caffeinate votre vendredi après-midi avec cette offre de café gratuit de Peet

Pucker Up! Cet exfoliant pour les lèvres DIY super-simple littéralement coûte Pennies à faire

Qu'est-ce que la bière? "Pedal Pub Pilot" est un vrai travail, alors nous avons parlé à un

Guy obtient gratuitement des pépites de Wendy pour un an et prouve que nos rêves sont possibles

Postez Votre Commentaire