L'assurance sans égard à la faute "est strictement définie comme toute forme d'assurance pour les conducteurs dans laquelle une personne assurée est indemnisée pour sa propre perte dans un accident par sa propre compagnie d'assurance, quelle que soit la faute de l'accident.

En outre, les lois des provinces et des États du Canada, de l'Australie et des États-Unis limitent les droits de toute personne assurée en vertu du principe «sans égard à la faute» de demander à l'autre partie un recouvrement financier.

Comment comprendre ce qu'est l'assurance sans faute et comment cela fonctionne-t-il? D'une part, une compréhension des lois d'assurance auto sans faute dans votre état peut vous aider à comparer les meilleures citations d'assurance auto et choisir non seulement le meilleur taux mais la couverture qui répondra le mieux à vos besoins. Lisez la suite pour en savoir plus sur le fonctionnement de l'assurance automobile sans égard à la responsabilité et pour mettre à profit ces nouvelles connaissances en vous faisant économiser de l'argent.

Raisons de l'assurance sans faute

Les principales raisons pour lesquelles l'assurance sans égard à la faute a été lancée consistaient à:

- Facilitez le paiement rapide aux victimes d'accidents.

- Évitez les litiges civils coûteux dans lesquels il faut déterminer quelle personne a causé l'accident.

Chaque conducteur serait payé par sa propre compagnie d'assurance pour leurs pertes. Les compagnies d'assurance détermineront quel conducteur était en faute, et ce conducteur serait classé comme un risque plus élevé, ce qui augmenterait la prime de ce conducteur.

La façon dont les compagnies d'assurance le voient

En théorie, la compagnie d'assurance du conducteur qui n'est pas fautive pourrait alors être désavantagée, car cette compagnie paiera des remboursements pour lesquels elle ne pourra pas exiger une prime plus élevée pour récupérer cette dépense. Cependant, toutes les compagnies d'assurance devraient avoir à peu près le même nombre de conducteurs responsables et non responsables, et un tel désavantage compenserait les coûts pour tous les accidents.

Assurance sans faute aux États-Unis

De nombreux États américains ont encore un système de responsabilité basé sur le «délit traditionnel», qui met l'accent sur la négligence prouvable. Cependant, au moins une douzaine d'États ont adopté des lois sur l'assurance automobile sans égard à la responsabilité qui limitent le recouvrement financier des frais médicaux et la perte de salaire à une victime d'accident d'autres conducteurs impliqués dans un accident. En ce qui concerne les dommages «douleur et souffrance», une victime d'accident ne peut demander des récompenses financières que si la blessure est jugée «grave».

Seuils pour l'assurance sans faute

Une blessure «grave» peut être définie de deux façons, soit comme un montant monétaire appelé «seuil quantitatif» pour les frais médicaux ou comme une évaluation subjective des blessures appelée «seuil qualitatif». Une fois ce seuil atteint, une procédure judiciaire peut commencer pour récupérer les pertes économiques.

Un nombre comme seuil

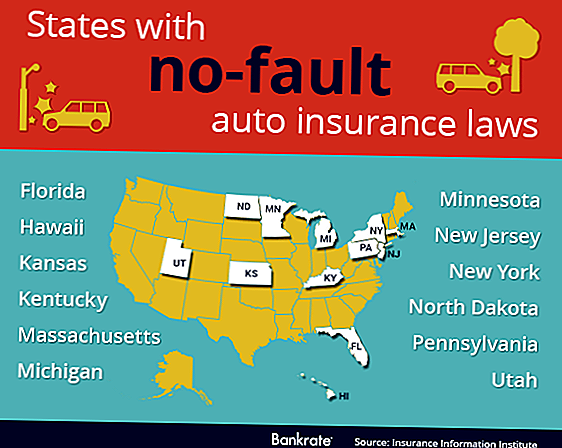

Le «seuil quantitatif» a été adopté dans la province canadienne de la Saskatchewan et dans les États américains suivants:

- Hawaii

- Minnesota

- Massachusetts

- Utah

- Kentucky

- Kansas

- Dakota du nord

Un tel seuil doit pouvoir augmenter avec le temps pour correspondre à l'inflation, sinon le nombre devient inutile. Comme un défaut possible, lorsque ce seuil est en vigueur, les victimes d'accidents et leurs médecins semblent encouragés à augmenter les coûts médicaux pour atteindre ce seuil en ajoutant des tests inutiles et des procédures inutiles.

Un seuil subjectif

Le «seuil qualitatif» a été adopté dans la province canadienne de l'Ontario et dans les États américains suivants:

- Pennsylvanie

- New Jersey

- New York

- Michigan

- Floride

Ce seuil élimine à la fois la nécessité de faire face à l'inflation et l'incitation à multiplier les coûts médicaux pour atteindre un montant spécifique.

Cependant, la nature subjective de cette évaluation semble conduire à plus de mots qui doivent être définis, ou laissés à l'interprétation par un tribunal. Par exemple, la «mort» est sans équivoque. Mais, quelle quantité de "défigurement" est considérée comme majeure? Une telle mesure est-elle différente entre quelqu'un de vieux et quelqu'un de jeune, ou entre un homme et une femme?

Disons simplement que les deux seuils ont leurs avantages et leurs défauts, et laissons cela de côté.

Statut actuel de No-Fault

Entre 1970 et 1975, vingt-quatre États et plusieurs provinces canadiennes ont adopté une loi sans égard à la responsabilité pour l'assurance des conducteurs. La seule loi sans faute «pure» est en vigueur dans les provinces canadiennes du Manitoba et du Québec.

Dans plusieurs États des États-Unis, le consommateur a le choix d'acheter ou de renouveler une police d'assurance de «responsabilité délictuelle totale», la méthode traditionnelle de preuve de négligence ou de «délit limité», autrement dit sans faute. Le défaut, lorsque le consommateur ne fait pas de choix dans un sens ou dans l'autre, est un «délit intégral» dans certains États et un «délit limité» dans d'autres.

Assurance collision

Alors que nous parlons d'assurance sans égard à la responsabilité, il faut faire une distinction entre l'assurance responsabilité civile et l'assurance collision. En cas d'accident, des dommages peuvent être causés à votre voiture, à la voiture de l'autre conducteur, à l'autre conducteur et à d'autres biens.

L'assurance collision couvre toujours les réparations de votre propre véhicule, quelle que soit la situation. Si vous n'avez pas d'assurance collision et que vous avez un accident, vous payez vous-même les frais de réparation ou de remplacement de votre voiture. L'assurance collision ne paie jamais pour les réparations à la voiture de l'autre conducteur ou à la propriété - c'est ce que l'assurance responsabilité est pour.

Assurance responsabilité civile

Vous êtes toujours tenu d'avoir une assurance responsabilité civile sur votre véhicule aux États-Unis ou au Canada.

Si l'assurance sans égard à la responsabilité est en vigueur pour les deux conducteurs, l'assurance responsabilité couvrira seulement les dommages à la propriété et à l'autre conducteur, car l'assurance collision de chaque conducteur couvrira les dommages à leur propre voiture.

Si l'assurance sans égard à la responsabilité n'est pas en vigueur, l'assurance de responsabilité du conducteur en défaut paiera les dommages causés au véhicule du conducteur qui n'est pas en faute. Si la faute est constatée à 50/50, l'assurance responsabilité ne s'applique pas du tout à la réparation de véhicules, et la propre assurance collision de chaque conducteur, le cas échéant, paiera les dommages causés à la voiture du conducteur.

Responsabilité et non-faute

Mais nous n'avons même pas compté dans les frais médicaux pour l'autre conducteur - c'est là que les chiffres montent rapidement. La leçon à tirer ici est que l'assurance responsabilité minimale obligatoire est, même dans une situation sans faute, pas assez pour couvrir le coût total possible des dommages aux véhicules et des frais médicaux résultant d'un accident.

A propos de l'auteur: Susan est un écrivain indépendant de finances personnelles et tout autour gourou de l'épargne d'argent. Elle contribue à un site Web pour comparer les citations d'assurance automobile et quand elle n'est pas occupée à écrire, à faire des recherches ou à garder ses enfants d'un endroit à l'autre, on peut généralement la trouver avec un bon livre. Susan n'est pas approuvé ou affilié à LPL Financial.

crédit photo: TheTruthAbout

Populaires Poteaux

6 façons inhabituelles d'économiser de l'argent (sans plongée sous-marine)

Voulez-vous être payé pour passer du temps sur Twitter et Facebook?

Avoir des conseils d'argent étranges à partager? Nous voulons que vous écriviez pour The Penny Hoarder!

Mariages prenant votre vie? 9 façons de gagner de l'argent quand des amis attirent le noeud

Comment gagner un intérêt élevé fou sur votre compte de vérification

Postez Votre Commentaire