Bien que les tranches d'imposition normales aient été ajustées en fonction de l'inflation au fil des ans, l'impôt minimum de remplacement ne l'a pas été. C'est pourquoi les personnes à revenu modéré sont probablement des candidats.

Si votre revenu dépasse 75 000 $, vous êtes considéré comme un candidat à l'AMT. Ce qui vous rend vulnérable est un grand nombre de déductions qui peuvent inclure: plusieurs enfants, les déductions d'intérêt d'une deuxième hypothèque, les gains en capital, les impôts élevés de l'État et locaux, et ISO (Incentive Stock Options).

Lors de sa première introduction en 1969, l'impôt minimum de remplacement (AMT) a été largement reconnu comme une «taxe sur les riches» - une taxe de repli pour les contribuables rusés avec de gros revenus et de nombreuses franchises. Mais parce que l'AMT a été ajustée à l'inflation seulement deux fois en 30 ans, elle empiète maintenant sur la classe moyenne.

Le calcul de votre AMT peut être un processus complexe. Mais avoir une compréhension générale peut être d'une grande aide.

L'autre impôt fédéral

L'AMT fonctionne vraiment comme un système fiscal «alternatif». Il a son propre ensemble de taux et de règles pour les déductions, qui sont plus restrictives que les règles habituelles. Il fonctionne parallèlement au régime d'impôt sur le revenu normal, car si vous payez déjà au moins autant d'impôt sur le revenu «ordinaire» que vous le feriez en vertu de l'AMT, vous n'avez pas à le payer. Mais si votre impôt régulier tombe en dessous de ce minimum, vous devez combler la différence en payant l'impôt minimum de remplacement.

AMT peut être déclenché par un certain nombre de variables différentes. Bien que ceux qui ont des revenus plus élevés sont plus sensibles à la taxe, de nombreux autres facteurs tels que le montant de vos exemptions ou déductions peuvent également inciter l'impôt. Même les éléments banals comme une déduction pour l'impôt sur le revenu de l'État ou des intérêts sur une deuxième hypothèque peuvent déclencher l'AMT. Pour savoir si vous êtes assujetti à l'IMR, remplissez les feuilles de travail fournies avec les instructions du formulaire 1040 ou remplissez le formulaire 6251, Impôt minimum de remplacement - Particuliers.

Les taux d'AMT commencent à 26%, atteignant 28% à des niveaux de revenu plus élevés. Cela se compare aux taux d'imposition fédéraux réguliers, qui commencent à 10% et progressent jusqu'à 35%. Bien que les taux de l'AMT puissent sembler plafonner à un taux inférieur à celui des taxes ordinaires, le calcul de l'AMT permet de réduire significativement les déductions, ce qui pourrait entraîner une baisse de l'impôt sur le résultat. Contrairement aux taxes ordinaires, vous ne pouvez pas demander des exemptions pour vous-même ou d'autres personnes à charge, ni demander la déduction standard.

Vous ne pouvez pas non plus déduire l'impôt provincial et local, l'impôt foncier et un certain nombre d'autres déductions détaillées, y compris l'intérêt de votre prêt hypothécaire, si le produit du prêt n'est pas utilisé pour des améliorations domiciliaires. Par conséquent, plus vous demandez d'exemptions et de déductions, plus il est probable que vous aurez une dette AMT.

Du côté positif, l'AMT vous permet d'appliquer une exemption spéciale de l'AMT - 66 250 $ pour les codemandeurs et 44 350 $ pour les célibataires en 2007 - afin d'empêcher l'AMT de s'appliquer aux contribuables à revenu modeste.

Il y a aussi un «crédit AMT» qui vous permet de demander un crédit sur votre déclaration de revenus dans les années à venir pour certains des impôts supplémentaires que vous avez payés en vertu de l'AMT. Cependant, vous ne pouvez utiliser le crédit AMT que dans une année où vous ne payez pas l'AMT. Pour demander le crédit, vous devrez remplir un autre formulaire, le formulaire 8801, pour voir si vous êtes admissible.

Éviter l'AMT

Parce que les gains ponctuels importants et les grosses déductions qui déclenchent l'AMT sont parfois contrôlables, vous pouvez peut-être éviter ou minimiser l'impact de l'AMT en planifiant à l'avance. Voici quelques suggestions pratiques.

Time vos gains en capital.

Vous pourriez être en mesure de retarder une vente d'actifs jusqu'à la fin de l'année, ou répartir un gain sur plusieurs années en utilisant une vente à tempérament. Si vous cherchez à liquider un placement avec un gain à long terme, vous devriez revoir les conséquences de votre TFP et déterminer l'incidence qu'une telle vente pourrait avoir.

Planifiez vos dépenses déductibles.

Dans la mesure du possible, les paiements d'impôts locaux et locaux, les intérêts sur les prêts hypothécaires (si le produit du prêt n'est pas utilisé pour les rénovations domiciliaires) et les autres déductions détaillées tomberont dans les années où vous ne serez pas confronté à l'AMT. Comme ils ne sont pas déductibles AMT, ils seront inutilisés dans une année lorsque vous payez l'AMT. Il en va de même pour les déductions médicales, qui sont soumises à des règles de déduction plus strictes pour l'AMT.

Regardez avant de faire de l'exercice.

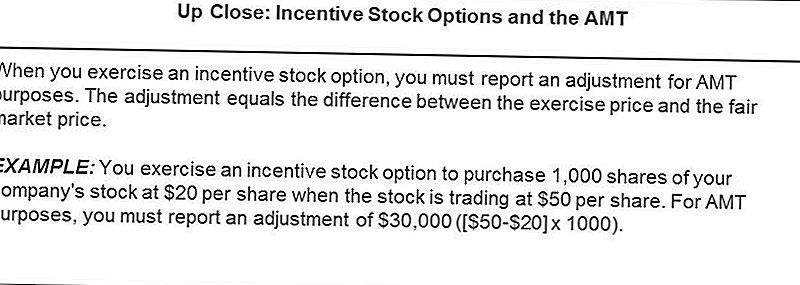

L'exercice d'ISO est un drapeau rouge pour déclencher l'AMT. Le résultat de l'AMT sur l'ISO peut être significatif. Étant donné que les questions de fiscalité ISO sont complexes, vous devriez consulter votre conseiller fiscal avant d'exercer les normes ISO.

Les situations AMT sont où un professionnel de l'impôt vient vraiment à portée de main. Si vous pensez que vous pourriez y être soumis, veuillez consulter un fiscaliste pour vous aider dans votre planification.

Populaires Poteaux

5 meilleures façons de commencer à investir

Idées fausses Roth IRA - Un Roth IRA n'est pas si difficile à comprendre

Postes de finances controversés - Avez-vous commenté?

Codes de coupon de dépôt en ligne de dernière minute

Astuce d'investissement # 335: Comment investir pour le revenu

Postez Votre Commentaire