Avez-vous une dette de carte de crédit? Que diriez-vous d'un compte d'épargne? Lequel est le plus grand?

Une nouvelle enquête Bankrate a demandé cela. Et tandis que Bankrate vous amènerait à croire que notre sécurité financière est dans une situation désespérée, nous sommes assez impressionnés par les résultats.

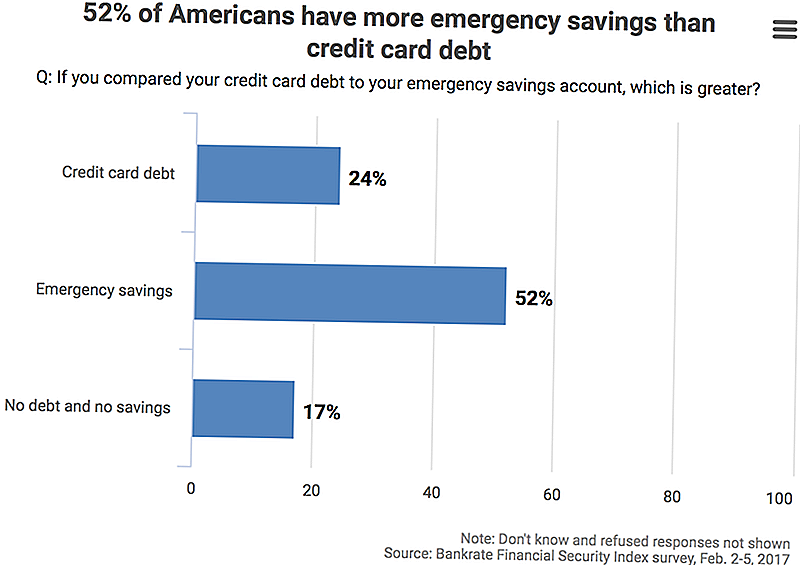

Pendant que vous calculez vos propres soldes, voici ce que Bankrate a trouvé.

Si vous êtes dans ce groupe, vous allez être OK

Les résultats de l'enquête de l'Indice de sécurité financière de Bankrate étaient plus optimistes que ce à quoi on pourrait s'attendre.

Parmi ceux-ci, 52% ont déclaré avoir plus d'économies d'urgence que de dettes.

Pendant ce temps, 24% des répondants ont déclaré qu'ils avaient plus de dettes que d'économies d'urgence.

Alors que Bankrate et d'autres qui ont commenté le sondage pourraient indiquer que nous allons tous mourir entourés de tout ce que nous avons acheté avec nos cartes de crédit, ce n'est vraiment pas aussi grave qu'ils le prétendent.

Plus de la moitié des personnes interrogées sont OK! Ils ont plus d'économies d'urgence qu'ils ne doivent à personne. N'est-ce pas quelque chose à encourager?

Les rapports de bankrate 17% n'ont aucune dette et aucune épargne, ce qui est un peu terrifiant, mais ... Je dirais que c'est mieux que d'être endetté, non? Il y a de la place pour grandir.

Arrêtez de blâmer les Millennials, s'il vous plaît et merci

Bankrate note que les milléniaux - définis entre 18 et 36 ans - sont les pires d'avoir plus de dettes de carte de crédit que d'épargne.

Pourtant, seulement 29% des membres de la génération Y ont interrogé plus de dettes de carte de crédit que d'épargne - pour la génération X, le nombre n'était que légèrement inférieur à 26%.

Pendant ce temps, un pourcentage relativement égal de la génération Y, de la génération X et des baby-boomers ont plus d'économies que de dettes. Pourquoi ne pouvons-nous pas célébrer tranquillement cette similitude au lieu de prétendre que les millénaires sont «le plus en difficulté»?

Que faire si vous avez plus de dettes que d'épargne

Si votre fonds d'urgence ne s'empile pas, ne vous sentez pas mal. Commencez à faire des plans pour le réparer.

Si vous êtes endetté, vous avez deux options: rembourser votre dette avant de vous concentrer sur la constitution de votre épargne ou épargner pendant que vous payez votre dette. Le premier peut être difficile: Si vous rencontrez une situation d'urgence financière sans rien dans les réserves, vous pourriez vous retrouver avec plus de dettes.

Si vous souhaitez économiser tout en travaillant sur votre dette (bon pour vous!), Nous avons un guide pour la construction de votre fonds d'urgence.

Si vous voulez d'abord faire des progrès sur votre dette, lisez ces 13 façons créatives de vous désendetter pour être motivé.

De toute façon, vous ferez des choix d'argent intelligents. Tu te remercieras plus tard.

Votre tour: Comment votre fonds d'urgence se compare-t-il à votre dette totale?

Lisa Rowan est une auteure et productrice de The Penny Hoarder qui commence à être fatiguée de se faire dire qu'elle fait de l'argent mal parce qu'elle est un millénaire.

Populaires Poteaux

Cet emploi Walmart paie 18 $ / heure ... et vous n'avez pas à parler aux clients

5 questions à poser avant de faire vos impôts vous-même (plus comment obtenir de l'aide gratuite!)

Comment cette femme a économisé 515 $ par mois sur ses prêts étudiants (et a retrouvé sa vie)

Besoin de preuves que le monde est condamné? La page GoFundMe de Kanye a recueilli 1K $

Êtes-vous une maman qui travaille luttant pour "tout faire"? Vous devez regarder cette vidéo

Postez Votre Commentaire