Il y a quelque temps, nous avons rédigé le Guide de l'étudiant en placements, un excellent outil pour vous aider à commencer à investir. Nous avons abordé différents aspects, notamment l'importance de commencer dès maintenant, de poursuivre votre formation en matière d'investissement grâce à l'apprentissage continu et de réduire les coûts grâce à l'investissement dans des fonds indiciels. Et une fois que vous avez configuré et financé vos comptes, alors? Quelles stratégies d'investissement devriez-vous utiliser pour atteindre vos objectifs financiers? Il y a évidemment plusieurs façons d'investir votre argent, et il n'y a vraiment pas d'approche unique. Chaque individu a des besoins et des objectifs uniques, alors choisir le bon style d'investissement pour vous est plus un art qu'une science. Dans ce post, nous allons explorer l'allocation d'actifs.

La répartition de l'actif consiste à choisir un portefeuille diversifié de placements en fonction de divers facteurs. Ceux-ci comprennent votre âge, votre tolérance au risque et vos objectifs d'investissement. L'allocation d'actifs n'est pas une stratégie d'investissement parfaite. Il a des critiques et des défauts. Mais en général, il peut être un bon moyen pour un investisseur débutant de démarrer. Il est relativement simple à utiliser, et une fois que vous avez compris les bases, vous pouvez généralement gérer votre portefeuille avec un minimum d'effort.

Bien sûr, il est toujours prudent de prêter attention aux fluctuations du marché. Mais vous devriez probablement négocier seulement trois ou quatre fois par an avec un portefeuille bien diversifié. Coupez les catégories d'actifs qui sont surpondérées en raison de l'appréciation, et utilisez le produit pour ajouter à vos avoirs existants. Exécutez ces opérations au cours du rééquilibrage planifié de votre portefeuille. Le rééquilibrage est important car il vous permet de maintenir l'allocation de votre portefeuille en ligne avec vos objectifs d'investissement à long terme.

Premiers pas avec l'allocation d'actifs

Beaucoup de jeunes investisseurs commencent avec l'allocation d'actifs au travail avec un 401 (k) ou un plan qualifié équivalent. Les principes de répartition de l'actif fonctionnera aussi bien dans les comptes de trésorerie imposables ou des comptes non imposables comme un IRA Roth ou traditionnel. La seule différence réelle pourrait être l'allocation de revenu fixe. Selon votre situation, vous pourriez vouloir conserver la portion obligataire de votre compte imposable investie dans des instruments à revenu fixe exonérés d'impôt, comme les obligations municipales.

Une fois votre compte ouvert, il est temps de choisir une allocation. Regardons un exemple de portefeuille.

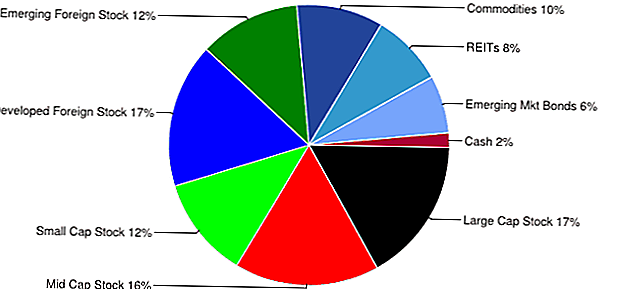

Exemple de portefeuille de modèle d'allocation d'actifs agressif

Ce n'est qu'un exemple d'un modèle de portefeuille d'allocation d'actifs agressif. Ce modèle fait plusieurs hypothèses:

- Compte libre d'impôt. Dans cet exemple, nous utilisons un Roth IRA.

- Plus de 40 ans avant la retraite

- Pas besoin de retraits avant l'âge de la retraite

- L'investisseur est complètement à l'aise avec la volatilité du marché et les fluctuations du marché. Cette allocation est très agressive et la valeur peut fluctuer considérablement.

Il existe de nombreuses variétés de modèles d'allocation d'actifs disponibles. Ceux-ci peuvent vous guider dans le choix d'un portefeuille. Mais les portefeuilles d'échantillons ne sont que des directives de base. Vous pouvez les personnaliser et les modifier jusqu'à ce qu'ils correspondent à vos objectifs.

FNB indiciels

Ceci est une liste de certaines possessions possibles de l'ETF pour l'IRA. Encore une fois, il ne s'agit que d'une liste d'exemples utilisant des FNB indiciels à faible coût. C'est une bonne idée d'utiliser les FNB indiciels pour créer vos portefeuilles. Un portefeuille d'ETF indiciel a plusieurs avantages. Ils offrent une bonne combinaison de frais peu élevés et d'une vaste exposition indicielle, sectorielle et géographique.

- Actions domestiques à grande capitalisation - S & P 500 ETF - VOO

- Actions domestiques de moyenne capitalisation - Valeur moyenne des capitalisations - VOE

- Actions domestiques à faible capitalisation - croissance à petite capitalisation - VBK

- Actions des marchés étrangers développés - Fonds indiciel MSCI EAFE - EFA

- Marché émergent - FNB Marchés émergents - VWO

- Commodities - Fonds de suivi de l'indice DB Commodity - DBC

- REIT - Vanguard REIT ETF - VNQ

- Obligations des marchés émergents - - Fonds d'obligations des marchés émergents JP Morgan - EMB

Bien sûr, il est possible de constituer un portefeuille en utilisant n'importe quelle combinaison de FNB, de fonds communs de placement ou d'actions et d'obligations.

Comparaison du coût en dollars et de l'investissement forfaitaire

Nous avons couvert la moyenne des coûts en dollars par rapport à l'investissement forfaitaire dans un post précédent. Mais compte tenu de l'état actuel du marché, il vaut la peine d'explorer à nouveau. L'un des inconvénients les plus flagrants des portefeuilles d'allocation d'actifs implique le market timing. Aller «tout en» au mauvais moment peut avoir des conséquences désastreuses. Par exemple, considérons un investisseur qui utilise l'exemple de portefeuille agressif ci-dessus. Si cet investisseur avait «tout compris» avec cet exemple en septembre 2007, le compte aurait perdu beaucoup de valeur. L'utilisation de la moyenne des coûts en dollars pour faciliter l'entrée dans le marché peut aider à préserver le capital et à protéger contre les pertes dommageables.

Traiter avec vos émotions

Garder vos émotions en échec est une partie très importante de l'investissement et de l'allocation d'actifs. Il peut être difficile de voir la valeur de votre portefeuille fluctuer énormément, en particulier pendant les marchés baissiers. Parfois, il semble plus facile de jeter l'éponge et d'abandonner. Mais le maintien d'une perspective à long terme, ainsi qu'une approche disciplinée, peuvent vous aider à calmer vos nerfs et vous aider à affronter les tempêtes à court terme.

C'est probablement l'un des conseils d'investissement les plus faciles à donner, mais le plus difficile à mettre en œuvre. Gérer votre propre argent implique une émotion significative. C'est l'une des raisons pour lesquelles beaucoup de gens choisissent d'embaucher un gestionnaire de fonds professionnel.

Investissement concentré comme alternative

L'allocation d'actifs n'est qu'une option sur la voie de la liberté financière. Une approche alternative à l'allocation d'actifs serait l'investissement concentré.Avec un investissement concentré, l'investisseur pourrait concentrer ses efforts sur la détention de 5 à 10 actions à la fois dans son portefeuille. Cette approche est probablement la mieux adaptée pour les investisseurs actifs qui ont le temps de faire des recherches fondamentales et techniques approfondies.

Bien sûr, vous pouvez également utiliser les deux approches à la fois. Une stratégie pourrait consister à maintenir un portefeuille diversifié en utilisant les principes d'une allocation d'actifs correcte, tout en ouvrant un autre compte plus spéculatif. Vous pouvez utiliser le compte pour négocier des actions, des options ou des actifs plus risqués. De cette façon, vous répondez à votre envie de «jouer au marché» tout en protégeant vos fonds durement gagnés.

L'allocation d'actifs n'est pas susceptible de vous enrichir rapidement. Il a ses défauts, mais peut aussi être un bon outil à utiliser lors de votre voyage vers une retraite confortable. Bref, la répartition de l'actif est un bon moyen d'atteindre lentement vos objectifs de retraite et de vous aider à acquérir de la richesse avec le temps.

Que pensez-vous de la répartition de l'actif? Comment votre portefeuille s'effondre-t-il?

Populaires Poteaux

Manger du bœuf et du cheddar d'Arby récemment? Votre carte de crédit pourrait être à risque

7 façons d'obtenir votre solution de théâtre sans aller complètement fauché

8 façons responsables J'utilise mon remboursement d'impôt pour me rendre encore plus d'argent

Oui, vous pouvez trouver des produits frais en février. Les 5 éléments à rechercher maintenant

Amazon embauche des représentants saisonniers pour travailler à domicile et gagner 10 $ / heure

Postez Votre Commentaire