Note de l'éditeur 01/05/2018: En raison d'une plainte récente de FTC contre LendingClub, nous ne pouvons plus recommander ce service avec 100% de confiance.

Désireux d'essayer une nouvelle option d'investissement - une option offrant un potentiel de rendement décent qui aide d'autres personnes à s'endetter en même temps?

Le prêt social, ou prêt entre pairs, est un secteur en pleine croissance qui relie les emprunteurs et les prêteurs. Des sociétés comme Lending Club offrent aux investisseurs une autre façon de diversifier leurs portefeuilles et de gagner des intérêts mensuels, tout en aidant les emprunteurs à accéder à de meilleurs taux d'intérêt et à des prêts plus modestes.

Vous voulez essayer cette option d'investissement? Voici ce que vous devez savoir pour faire un profit avec Lending Club.

Qu'est-ce que le prêt de pair à pair?

Avant d'entrer dans les détails, définissons un peu plus le prêt social.

Le prêt entre pairs (P2P) relie les prêteurs individuels et les emprunteurs via des places de marché en ligne. Il supprime effectivement l'intermédiaire du processus traditionnel de prêt, dans lequel les institutions financières gèrent le transfert d'argent des prêteurs aux emprunteurs.

Le processus est plus rationalisé et efficace, et il réduit les coûts et les tracas pour les deux parties. Il offre aux prêteurs individuels un taux de rendement plus élevé sur leur investissement, et donne aux emprunteurs un meilleur accès aux fonds dont ils ont besoin à un taux d'intérêt inférieur. C'est un gagnant-gagnant pour toutes les parties.

Pourquoi choisir le club de prêt?

Avec autant de différents sites de prêt P2P disponibles, pourquoi devriez-vous choisir Lending Club?

Depuis trois ans, Lending Club figure au cinquième rang de la liste des entreprises les plus prometteuses de Forbes. Il s'agit du plus grand marché de prêt en ligne peer-to-peer au monde pour les investisseurs, et The Economist a soutenu son succès et sa croissance - même pendant la récente récession - comme un exemple du potentiel du prêt P2P.

Kyle Taylor, fondateur de The Penny Hoarder, dit que bien qu'il existe d'autres options P2P solides, il préfère Lending Club parce que «je peux trier les prêts et choisir ceux dans lesquels je veux investir. Je sens que j'ai plus de contrôle sur le résultat plutôt que de simplement choisir un stock. "

Depuis son lancement en 2007, Lending Club a versé plus de 300 millions de dollars aux investisseurs. Sa mission, dit l'entreprise, est de

Créer une alternative plus efficace, transparente et conviviale au système bancaire traditionnel qui offre aux emprunteurs solvables des taux d'intérêt plus bas et aux investisseurs de meilleurs rendements.

Comment fonctionne le club de prêt?

Le principal attrait pour les emprunteurs est le taux d'intérêt beaucoup plus bas sur les prêts par rapport aux taux d'intérêt des cartes de crédit. Ils peuvent demander un prêt de 1 000 $ jusqu'à un maximum de 35 000 $ pour couvrir leurs dettes personnelles. Emprunteurs qui obtiennent un prêt personnel auprès de Lending Club économiser en moyenne 31% sur leur dette actuelle ou taux d'intérêt de carte de crédit. Cela rend Lending Club une option fantastique pour la consolidation de la dette, ou dans le cadre d'une stratégie de remboursement de la dette, pour les personnes qui espèrent économiser de l'argent et gagner la liberté financière.

Voici comment le processus fonctionne:

- Un emprunteur intéressé remplit une demande de prêt simple.

- Les experts du Club prêt évaluent les informations fournies par le candidat, fixent un taux d'intérêt et présentent une variété d'offres de prêt à choisir.

- L'emprunteur choisit une option de prêt et l'active sur le site.

- Un investisseur choisit un prêt pour son portefeuille et choisit combien il aimerait financer (aussi peu que 25 $); cette fraction est appelée une note.

- Une fois le prêt entièrement financé (par un ou plusieurs investisseurs), Lending Club transfère l'argent directement dans le compte bancaire de l'emprunteur.

- Chaque mois, lorsque l'emprunteur rembourse les fonds, Lending Club dépose les rendements plus les intérêts dans le compte de l'investisseur.

- Les investisseurs peuvent choisir de retirer ses fonds ou de réinvestir.

Qu'y a-t-il pour le prêteur? Considérez cela comme un investissement à la fois financier et humain: votre prêt vous rapporte de l'argent tout en aidant quelqu'un à s'endetter.

Pouvez-vous faire de l'argent en investissant dans un club de prêt?

Bien que Lending Club ne soit pas votre seul investissement, il peut constituer un complément solide et diversifiant à votre portefeuille. Comme avec tous les investissements, vous devriez entrer dans la sphère de prêt P2P avec un état d'esprit de renforcement de la richesse à long terme. Si vous employez une stratégie de type day-trader - acheter et vendre des actions fréquemment - alors un service comme Lending Club pourrait ne pas être pour vous.

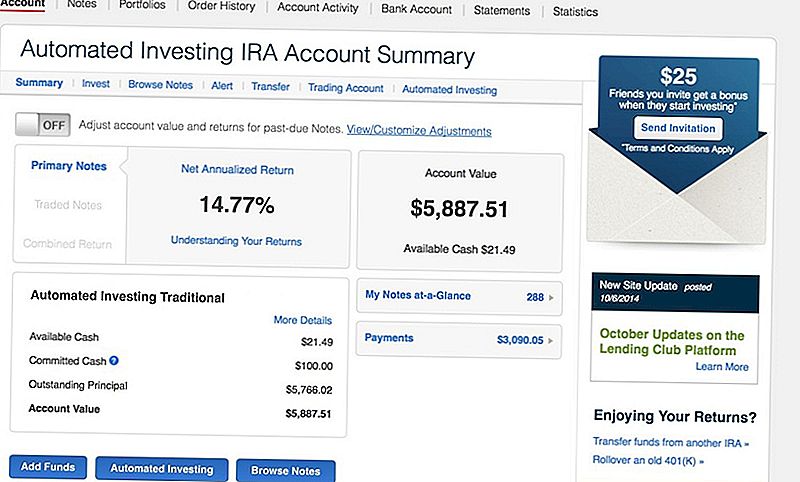

Par exemple, Taylor se concentre sur l'investissement à long terme. Il a d'abord déposé 5 000 $ dans un Roth IRA avec Lending Club, et "gagne un bon taux d'intérêt de 14% sur mon dépôt".

Un compte Lending Club offre une faible volatilité et un flux de trésorerie mensuel, par rapport à l'investissement dans le marché boursier. Et même s'il n'est pas facile de réaliser un profit rapide, vous pouvez retirer ou réinvestir des fonds à tout moment.

"Bien qu'il existe un moyen de revendre les billets que vous possédez avec Lending Club (sur un marché secondaire), ce n'est pas facile", prévient Taylor. "Vous devez trouver un autre acheteur pour chaque note que vous possédez. Je n'investis que 25 $ dans chaque prêt, donc si je voulais liquider mon compte, je devrais vendre individuellement plus de 200 billets. "

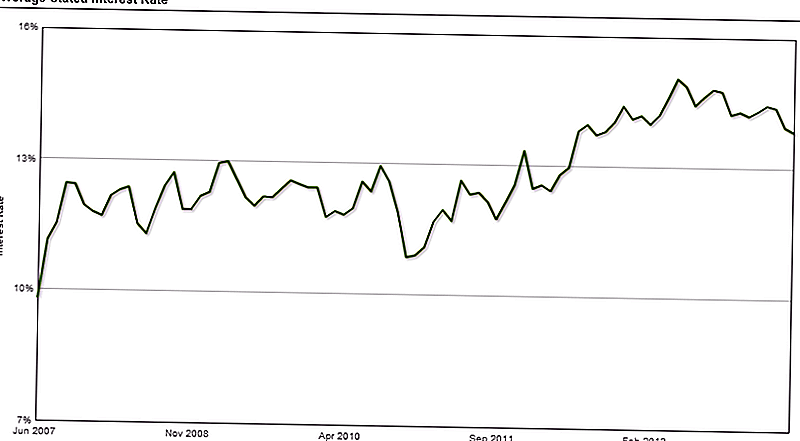

Depuis juin 2007, les investisseurs ont gagné en moyenne de 10 à 15% d'intérêt, ce qui compense largement tout risque ou défaut de crédit qui pourrait survenir dans leurs portefeuilles.

"Ne laissez pas les défauts vous décourager", explique Taylor. "Certaines notes vont gagner [presque] 25% d'intérêt, donc elles l'emporteront sur ces pertes."

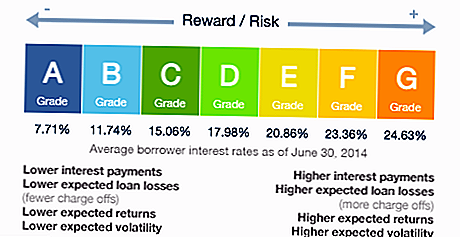

Vous vous demandez par défaut? Lending Club évalue la qualité de crédit et le risque de chaque emprunteur et lui attribue une note. Si vous souhaitez vous en tenir à des prêts «moins risqués», ne choisissez que ceux classés A ou B - bien que vous compreniez que vous gagnerez moins d'intérêt sur ces prêts.

Qu'en est-il des frais?

La société a des coûts d'exploitation relativement faibles par rapport aux comptes d'investissement traditionnels, et elle transmet ces économies aux investisseurs sous la forme de solides marges bénéficiaires et de frais peu élevés.

Par exemple, Edward Jones (une société de courtage de plein exercice avec laquelle j'ai investi) facture des frais annuels de 40 $, plus des frais de commission de 2% sur tous les fonds investis, peu importe que votre portefeuille subisse une perte ou un gain.

Toutefois, le Lending Club ne prélève des frais annuels de 1% et facture des frais que s'il est en mesure de percevoir le paiement de l'emprunteur.

Voici ce que vous allez payer:

- Frais de service: Ces frais couvrent les coûts d'exploitation et de tenue des comptes des investisseurs, assurant que l'argent est distribué aux emprunteurs et remboursé aux investisseurs. Cette cotisation annuelle est de 1% des paiements reçus dans un délai de 15 jours à compter de la date d'échéance du billet.

- Frais de collecte: Si un emprunteur manque un paiement sur son prêt, Lending Club dit qu'ils emploient le même type de pratiques qu'une banque ou une institution financière traditionnelle le ferait. La société facture aux investisseurs 18% du montant recouvré (si aucun litige n'est requis), ou 30% des frais de justice sont engagés.

En dehors de ce résumé, Lending Club ne partage pas beaucoup d'informations sur le processus de recouvrement ni sur la façon dont il affecte les investisseurs. En fait, c'est un élément que Taylor aimerait voir amélioré.

"J'aimerais qu'il y ait plus de transparence dans le processus de recouvrement", note-t-il. "Il est inévitable que certains de vos prêts soient en défaut - c'est juste une partie de celui-ci. Le club de prêt envoie ces notes aux collections et récupère une partie de votre argent, mais en tant que propriétaire de la note, vous avez très peu d'informations sur ce processus. "

Quelle est la stratégie d'investissement de votre club prêteur?

Lorsque vous débutez, une stratégie d'investissement vous aidera à tirer parti de votre argent pour des rendements optimaux. Créez un ensemble rapide de règles ou de must-haves avant de déterminer les notes que vous choisirez.

Par exemple, la stratégie personnelle de Taylor comprend une liste de contrôle rapide des critères que tous les emprunteurs doivent respecter:

- Ils possèdent une maison

- Ils ont eu le même travail pendant au moins deux ans

- Ils ont eu moins de trois demandes de renseignements sur leur dossier de crédit au cours des six derniers mois (en général, de nombreuses demandes de renseignements récentes signifient que quelqu'un demande beaucoup de nouveaux crédits)

- Ils cherchent un prêt de refinancement de carte de crédit

- Au moins 12 mois se sont écoulés depuis leur dernière défaillance (non-remboursement d'un prêt)

- Leurs taux d'intérêt actuels sur les cartes de crédit doivent être supérieurs à 20%

En d'autres termes, si un ami vous demandait de l'argent, que vérifieriez-vous pour vous assurer non seulement de les aider, mais aussi de récupérer vos fonds plus les intérêts? Basez votre stratégie d'investissement sur ces critères.

Prêt à ouvrir un compte de prêt P2P

Si vous êtes prêt à démarrer avec des prêts entre pairs, la première étape consiste à vérifier votre éligibilité. Chaque état réglemente ce type d'investissement différemment, et tous les états ne vous permettent pas d'utiliser le Lending Club.

Pour investir avec Lending Club, vous devez gagner au moins 70 000 $ en revenu annuel brut et avoir une valeur nette de 70 000 $, bien que certains états exigent une valeur nette plus élevée. Si votre valeur nette totale est supérieure à 250 000 $, vous n'avez pas à vous préoccuper de l'exigence de revenu annuel.

Ensuite, choisissez simplement votre compte. Voici les options les plus populaires:

- Compte individuel: C'est le compte le plus simple pour votre usage personnel.

- Compte conjoint: Si vous envisagez d'avoir un compte avec un intérêt commun pour deux personnes ou plus, alors c'est le compte que vous voulez.

- Compte de l'IRA. Obtenez des économies et une croissance avantageuses sur le plan fiscal grâce à un compte de retraite individuel. Vous pouvez refinancer les fonds d'un transfert 401 (k) ou IRA. Si vous êtes admissible, vous pouvez ouvrir un IRA traditionnel, Roth IRA, SEP IRA ou Simple IRA. (Voici un bon guide pour l'éligibilité de l'IRA.)

Carrie Smith (@carefulcents) est un franc-tireur d'argent, écrivain et fondateur du blog Careful Cents. En mai 2013, elle a démissionné de son poste de petite entreprise en comptabilité pour poursuivre des activités entrepreneuriales à temps plein et bloguer.

Populaires Poteaux

Comment rejoindre une sororité m'a aidé à économiser de l'argent au collège

Rêve de la vie dans le pays? Écrire un essai pour gagner cette ferme de chèvre

Oui, vous pouvez économiser de l'argent dans votre 20s sans abandonner l'amusement

Perdez-vous 1 500 $ de nourriture chaque année? Ce livre peut aider (Giveaway!)

Besoin d'aide avec vos finances? Obtenez le cours sur l'argent de Suze Orman gratuitement cette semaine

Postez Votre Commentaire