Obtenir un prêt est sans aucun doute un excellent moyen de répondre aux besoins à court terme. Que vous cherchiez à consolider des dettes, à participer à des projets de rénovation ou à payer pour des dépenses imprévues, un prêt personnel peut vous aider à atteindre vos objectifs.

Les prêts personnels, comme tout produit de crédit, viennent avec des coûts. Le coût le plus évident du prêt est le taux d'intérêt facturé à l'emprunteur. Ces taux d'intérêt sont engagés pendant la durée du prêt et sont imputés au montant que vous avez emprunté. Cependant, l'un des coûts les plus obscurs que vous pourriez encourir sont les frais d'origination.

Quels sont les frais d'origination?

Au départ, les frais d'origination sont simples à comprendre, mais ce n'est pas le cas de beaucoup de gens. Certains prêteurs appellent cela des frais de service, des frais de commission, des frais de clôture, ou même des frais d'installation. Quoi que vous décidiez de l'appeler, c'est un frais que le prêteur charge l'emprunteur pour "origine", ou l'émission, le prêt. Voici une façon simpliste de penser aux frais d'origination:

Vous obtenez un prêt personnel de 10 000 $ à un taux d'intérêt de 20% pendant trois ans. À la fin de l'application, vous trouvez qu'il y a un frais d'origination de 5%.

Dès que vous signez la ligne pointillée pour finaliser le contrat de prêt, le prêteur facture automatiquement des frais d'émission de 5%. Donc, au lieu des 10 000 $ que vous pensée vous empruntiez, vous ne recevez que 9 500 $.

Mais devinez quoi? Vous payez toujours des intérêts sur la somme totale de 10 000 $ et lorsque vous remboursez le prêteur, vous devez encore des intérêts de 10 000 $ plus. Cela semble un peu injuste, non? Payer 5% sonne comme un petit nombre, mais pensez à ce que vous seriez en mesure de faire avec ces 500 $ supplémentaires dans votre poche.

Quel est le Big Deal avec les frais d'origination?

Alors maintenant que nous savons ce que les frais d'origination sont et combien certains prêteurs facturent, la vraie question est - Pourquoi devriez-vous vous souciez ?.

Deux raisons:

- Comme mentionné ci-dessus, si vous demandez un prêt de 10 000 $, vous n'obtiendrez pas ce montant complet. Si vous êtes admissible à un prêt de 10 000 $ (avec des frais d'origine de 5%) pour payer ce projet de rénovation domiciliaire, vous ne recevrez que 9 500 $ que vous pourrez utiliser. Voici un exemple rapide de la façon dont les frais d'origination peuvent avoir une incidence sur votre prêt.

- Si vous avez l'intention de rembourser le prêt avant la fin du terme, les frais d'origine de 500 $ que vous avez payés devront être remboursés. Les prêteurs peuvent annoncer qu'ils n'ont pas de pénalités de remboursement anticipé, mais ces frais d'origination agissent essentiellement comme une pénalité de remboursement anticipé déguisée.

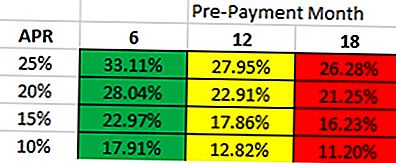

Selon la rapidité avec laquelle vous comptez rembourser le prêt, le vrai le coût du prêt variera. Si vous regardez le tableau ci-dessous, il suppose que vous payez des frais d'origination de 5%. Il illustre un prêt de 10 000 $ pour 36 mois avec des frais d'origine de 5%. Voici comment le lire:

- Si vous avez l'intention de rembourser un prêt dans un délai de 6 mois avec un taux d'intérêt de 25%, il est préférable d'obtenir un prêt dont le TAP peut atteindre 33,11% sans frais d'émission.

- Si vous avez l'intention de rembourser le prêt dans les 12 mois avec un taux d'intérêt de 20%, vous feriez mieux d'obtenir un prêt dont le TAP est de 22,91% sans frais d'émission.

Alors, quel type de frais les prêteurs facturent-ils?

Les frais facturés par les prêteurs varient. Certains vont par le «grade» du prêt (comment vous êtes qualifié) et d'autres peuvent vous facturer des frais d'origination en fonction de votre montant du prêt.

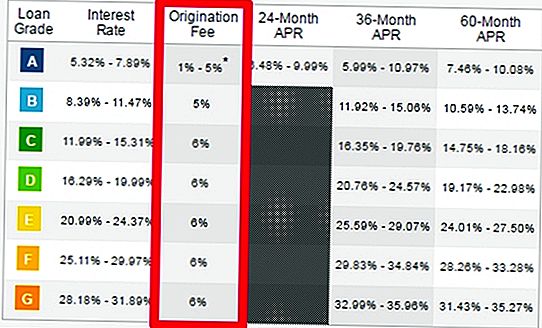

Club de prêt: Le club de prêt facture entre 1 et 6% de frais d'émission en fonction de votre solvabilité. Vous aurez besoin d'être un emprunteur super-prime - essentiellement un pointage de crédit vierge et un ratio dette-revenu très faible. En 2016, seulement 17% des emprunteurs se sont qualifiés pour un classement «A» et même si vous êtes admissible à cette catégorie, vous n'avez même pas la garantie des frais d'origine les moins élevés.

Prospérer: Vous remarquerez un modèle très similaire avec Prosper. Afin d'être facturé un "frais de clôture" de 1-6% (aka frais d'origine), vous devrez être un emprunteur super-prime. Dans le cas contraire, vous devrez payer au moins 3,95% de frais de montage, voir le tableau ci-dessous.

D'autres prêteurs qui facturent des frais d'émission:

- Retour: 1-5%

- MeilleurEgg: 0,99-4,99%

- Prêt de Cirleback: 0.99-4.99%

- Pavé: 1-6%

- Peerform: 1-5%

- Rendement: 2-5%

- Et la liste continue….

Les frais d'origination sont-ils des pénalités de remboursement anticipé déguisées?

Faisons un bref récapitulatif des frais d'origination sur les prêts personnels et comment cela affecte votre prêt.

- Vous êtes approuvé pour un prêt de 10 000 $ avec des frais d'origine de 5%

- Toi réellement recevoir 9 500 $ (frais d'origination de 500 $).

- Le solde de votre prêt est encore de 10 000 $

- Vous continuez à payer des intérêts sur le montant du prêt de 10 000 $ lorsque vous ne recevez techniquement que 9 500 $.

Que se passe-t-il si vous décidez de rembourser le prêt la semaine prochaine? Ou même le lendemain. Vous n'avez droit à aucun remboursement sur les frais d'origination que vous venez de payer. Ainsi, les frais d'émission sont déguisés comme une pénalité de remboursement anticipé.

Dire que les frais de montage sont les mêmes que les frais de prépaiement est techniquement incorrect. Cependant, ces frais d'origination sont intégrés dans le prêt à ACT comme des frais de paiement anticipé. Si vous décidez de rembourser le prêt en entier à l'avance, la seule personne qui en bénéficie est le prêteur. Vous, en tant qu'emprunteur, obtenez l'extrémité courte du bâton.

sauvegarder

Populaires Poteaux

5 meilleures façons de commencer à investir

Idées fausses Roth IRA - Un Roth IRA n'est pas si difficile à comprendre

Postes de finances controversés - Avez-vous commenté?

Codes de coupon de dépôt en ligne de dernière minute

Astuce d'investissement # 335: Comment investir pour le revenu

Postez Votre Commentaire