La Vermont Student Assistance Corporation est une entreprise à but non lucratif qui tente de faire des rêves des collèges une réalité pour les Vétérans de tous âges.

Fondé en 1965, VSAC a assuré des prêts étudiants fédéraux jusqu'en août 2016, date à laquelle ils ont décidé de mettre fin à leur contrat de service avec le gouvernement fédéral. À ce moment-là, tous les prêts fédéraux ont été transférés à Nelnet.

VSAC se concentre maintenant sur leurs programmes de sensibilisation communautaire et leurs prêts étudiants VSAC Advantage pour les étudiants du Vermont. Leurs programmes de sensibilisation aident les élèves de tous les âges, depuis les collégiens et les lycéens jusqu'aux adultes qui cherchent des services de formation collégiale ou professionnelle.

VSAC aide les étudiants à chercher et à demander une aide financière, y compris des subventions, des bourses et des prêts. Ils offrent même leur propre plan d'épargne pour l'université.

Le prêt VSAC Advantage est un prêt privé avec des taux d'intérêt compétitifs, qui sont souvent inférieurs au taux d'intérêt du prêt fédéral PLUS. Le programme de prêt vient également avec un entraîneur de prêt, de sorte que chaque emprunteur entrant dans le remboursement obtiendra gratuitement et en profondeur des conseils de la dette personnalisés.

Dans l'ensemble, les emprunteurs qui ont eu VSAC comme leur agent de service n'ont pas été trop mécontents - ou du moins pas assez malheureux pour inonder Internet de plaintes. Il y a eu un nombre relativement faible de plaintes déposées auprès du Consumer Financial Protection Bureau et du Bureau d'éthique commerciale, mais celles qui sont disponibles laissent entrevoir des problèmes plus généraux avec les pratiques de service des prêts de VSAC.

Si vous ne savez pas trop par où commencer ou quoi faire, envisagez d'embaucher un CFA pour vous aider avec vos prêts étudiants. Nous recommandons le planificateur de prêts aux étudiants pour vous aider à mettre en place un plan financier solide pour votre dette de prêt étudiant. Check-out Le planificateur de prêts aux étudiants ici.

Politiques incohérentes

Lorsque vous traitez avec une entreprise, en particulier celle qui gère de grandes quantités d'argent, vous dépendez d'eux pour être cohérent et suivre leurs propres politiques. Quand ils ne font pas cela, il peut être difficile de leur faire confiance pour gérer correctement vos prêts.

Une telle politique est sur le report pendant que l'emprunteur est à l'école. Pour ses prêts privés, VSAC offre la possibilité de différer jusqu'à l'obtention de son diplôme, de commencer à effectuer des paiements immédiatement ou de faire des versements d'intérêt seulement pendant ses études. Au lieu de cela, un emprunteur a dû remplir des formulaires de report tous les 3 mois sur un seul de leurs prêts.

Tous les autres étaient en attente d'ajournement et n'avaient pas besoin d'entretien avant que le remboursement ne commence après l'obtention du diplôme. Cet emprunteur craignait de manquer un paiement s'il avait oublié de remplir les documents ou s'il n'avait pas été traité en temps opportun.

Un autre emprunteur a connu des incohérences lors de la modification de son compte autopay. Tout d'abord, la VSAC n'a pas informé l'emprunteur qu'elle mettait en œuvre une période d'attente de trois jours après qu'une demande ait été faite. Pour le premier changement d'autopay, VSAC a mis son compte dans l'abstention jusqu'à ce que le prochain paiement était dû, qui emploierait le nouveau montant d'autopay.

L'emprunteur n'a pas approuvé l'abstention et a fait remarquer qu'il ajouterait plus de temps à leur remboursement de prêt. La deuxième fois qu'ils ont changé leur autopay, VSAC a accédé à un ancien compte-chèques au lieu de l'actuel, entraînant des frais de découvert imputés à l'emprunteur parce que le compte n'avait pas de solde.

Politiques de paiement non coopératives

Beaucoup d'emprunteurs de prêts étudiants veulent se débarrasser de leurs prêts aussi vite que possible - personne ne veut que leurs prêts se profilent frais généraux. Cibler des prêts spécifiques est un excellent moyen d'attaquer vos prêts étudiants et de rembourser votre solde plus rapidement. Pour ce faire, vous effectuez des paiements supplémentaires et demandez à l'agent de service de les appliquer au prêt de votre choix.

Mais parfois, un agent de service ne les applique pas comme demandé. Bien que leur site Web accueille des instructions spéciales lors de l'envoi de paiements, un emprunteur a été informé que la politique de VSAC est d'appliquer des paiements supplémentaires pour le prêt avec le plus bas intérêt. Bien que VSAC ait répondu qu'il y avait un malentendu, il est alarmant que l'emprunteur ne puisse pas élaborer une stratégie de paiement acceptable avec VSAC.

Un autre emprunteur avait élaboré un arrangement pour payer leurs prêts hebdomadairement au lieu de mensuels et pour mettre les paiements supplémentaires vers le principal du prêt d'intérêt le plus élevé. Après plusieurs mois, l'emprunteur a été informé qu'il ne pouvait plus suivre ce calendrier de paiement en raison du «fardeau administratif» qu'il imposait à VSAC.

Le représentant VSAC a également dit à l'emprunteur qu'ils doivent appeler tous les mois pour obtenir les paiements supplémentaires appliqués comme demandé. Frustré, l'emprunteur s'est plaint que «en ne pouvant pas appliquer les paiements hebdomadaires comme je l'ai été, je crois qu'ils m'empêchent de rembourser mes prêts plus rapidement».

Des soldes obstinément élevés

Lorsque les paiements se déroulent comme prévu, vous vous attendez généralement à ce que votre solde diminue à un taux prévisible. Malheureusement, ce n'est pas toujours le cas.

Après avoir fait des paiements mensuels de 400 $ à 500 $ pour des années, un emprunteur a remarqué que leur solde diminuait à peine. Soupçonnant que leur prêt n'était pas géré comme promis, ils ont tendu la main à VSAC.

Les demandes de copie du billet à ordre ont été ignorées ou refusées. Au lieu de cela, l'emprunteur a continué à obtenir des factures qui ne lui semblaient pas correctes, et son agent de service a prétendu que c'était tout ce qu'il avait, laissant l'emprunteur se demander ce qu'il était advenu du billet à ordre qu'il avait signé. Exaspéré, l'emprunteur a avoué: «Une hypothèque coûte moins cher qu'un prêt étudiant.

Un autre emprunteur ayant des antécédents de paiements mensuels à temps s'est plaint que son solde augmentait.Sans la possibilité de payer plus cher chaque mois, leurs appels à l'aide ont été accueillis avec hostilité: VSAC a refusé d'aider et menacé plutôt de saisir les salaires si l'emprunteur a cessé de payer.

L'emprunteur, qui ne veut épargner que pour sa retraite, croit que ses versements de prêts d'études vont directement à la poubelle.

Comment peut-il être mauvais?

Beaucoup de problèmes se produisent universellement dans tous les serveurs. Des choses comme des accidents avec des paiements, des problèmes de communication et des retards de paperasse semblent se produire régulièrement.

Mais parfois il arrive des choses qui ne peuvent pas être catégorisées, et elles peuvent être assez mauvaises. Ceux-ci peuvent ne pas arriver souvent, mais ils sont assez alarmants pour qu'ils soient dignes d'être mentionnés. Voici ce que nous avons trouvé:

- Un emprunteur effectuait des paiements pour réhabiliter un prêt en souffrance. Ils ont reçu des paiements quand ils le pouvaient, parfois tôt. Un paiement anticipé n'a pas été comptabilisé pour le mois prévu; Au lieu de cela, il est allé vers le mois précédent. VSAC a estimé qu'un paiement manqué et jugé la réadaptation un échec, forçant l'emprunteur à nouveau dans les collections pour recommencer le processus. VSAC a répondu à la plainte sur CFPB qu'ils ont estimé qu'ils avaient agi en conformité avec la loi.

- Un autre emprunteur a réussi à obtenir un prêt dans un plan de remboursement axé sur le revenu. Après deux ans de paiements, une agence de recouvrement les a avisés que leur prêt était en défaut. Confus, l'emprunteur a pensé que c'était une escroquerie. Plus tard, une autre agence de recouvrement a fourni des détails sur le prêt qu'ils prétendaient être en défaut. L'emprunteur a finalement compris ce qui s'était passé. Un de leurs prêts n'avait pas été inclus dans l'IDR. VSAC ne les a jamais notifiés des paiements manqués ou de la délinquance imminente. L'emprunteur a mis en place des paiements à l'agence de recouvrement, et cela aurait dû être la fin de l'histoire. Cependant, au milieu de faire des paiements automatiques à l'agence de recouvrement, VSAC a changé le compte à un différent l'agence de recouvrement sans en informer l'emprunteur, qui a dû mettre en place de nouveaux autopaiements à cette nouvelle agence de recouvrement. À la fin, l'emprunteur s'est vu offrir un règlement par l'agence de recouvrement et l'a pris, soulagé d'être libre.

Que pouvez-vous faire si vous avez des problèmes avec les prêts étudiants VSAC?

Si VSAC est votre agent de service, vous avez probablement des prêts privés. La seule façon de réduire les paiements de prêts privés ou de les transférer à un autre fournisseur de services est de refinancer. Réfléchissez bien avant de le faire, cependant. Le refinancement vous permettra d'obtenir un nouveau prêt avec des conditions et des taux d'intérêt différents. Considérez attentivement les nouveaux termes avant de procéder à un refinancement. Et faites vos devoirs pour choisir la meilleure compagnie de refi à traiter.

Si vous avez des prêts étudiants fédéraux et que vous avez des problèmes avec votre fournisseur de services, quelle que soit votre compagnie d'entretien, il y a certaines choses que vous pouvez faire pour améliorer votre situation.

Tout d'abord, si vos paiements sont trop élevés, envisagez de consolider ou de vous inscrire à l'un des nombreux plans de remboursement axés sur le revenu. Vous paierez vos prêts plus longtemps, et vous paierez plus à la fin, mais les paiements mensuels peuvent mieux s'adapter à votre budget. Dans un IDR, vos paiements seront plafonnés à un pourcentage de votre revenu discrétionnaire, et tout solde restant après 20-25 ans sera pardonné.

Si vous ne savez pas trop par où commencer ou quoi faire, envisagez d'embaucher un CFA pour vous aider avec vos prêts étudiants. Nous recommandons le planificateur de prêts aux étudiants pour vous aider à mettre en place un plan financier solide pour votre dette de prêt étudiant. Check-out Le planificateur de prêts aux étudiants ici.

Avez-vous déjà eu un de ces problèmes avec votre agent de prêt étudiant actuel?

Populaires Poteaux

Retour du marché municipal "tranquille"

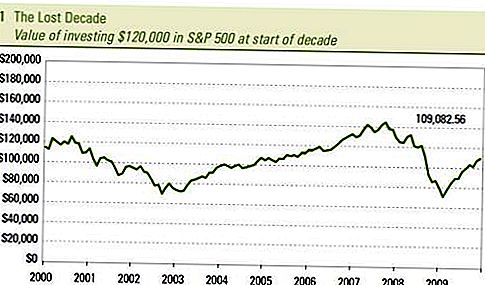

Perdu et retrouvé: Les années 2000 sont-elles la décennie perdue de l'investissement?

Une autre énigme Humdrum

Obligations municipales Nouveau numéro Mirage

Conseils pour étudier à l'étranger, comment devenir un citoyen du monde

Postez Votre Commentaire