"Je pense que je paie environ 50 $ par année."

C'est ce que j'ai entendu d'une femme qui a payé beaucoup plus sur une rente variable.

Beaucoup plus.

Si vous ne l'avez pas encore deviné, je ne suis pas un grand fan des annuités variables.

J'ai vu trop d'investisseurs qui ont été vendus cet horrible produit - n'ayant aucune idée de ce qu'il fait et pourquoi ils devraient même le posséder.

Ils savent juste que le conseiller qui leur a vendu prétendait que c'était une sorte de «garantie».

Ce qui est pire, c'est que le client n'a généralement aucune idée de ce qu'il paie. C'est pourquoi je vous recommande de consulter nos excellentes critiques sur différentes options d'investissement telles que notre revue sur Motif Investing.

Ne le crois pas? Voici un scénario client réel qui montre juste cela.

Les détails

Pour l'anonymat, je change quelques détails mais vous obtiendrez l'essentiel.

Un client potentiel a trouvé mon blog et était intéressé à travailler avec moi. Quand elle est arrivée, j'ai appris qu'ils travaillaient avec un bureau local d'une grande firme de courtage qui rime avec Bells Cargo - encore une fois, je protège l'anonymat ici ;-).

Elle m'a contacté parce qu'elle ne sentait pas que son conseiller actuel était au courant de sa situation financière et voulait un deuxième avis. Le conseiller lui avait vendu une rente à capital variable ainsi que des fonds communs de placement. Elle n'était pas aussi préoccupée par les fonds communs de placement, mais a avoué qu'elle ne comprenait pas exactement comment la rente variable fonctionnait. Le conseiller a prétendu que la rente avait une sorte de garantie.

Obtenez les taux de rente les plus élevés de 2017 à partir de transporteurs mieux notés et comparez!

Rapport gratuit sur les taux de rente les plus élevés pour 2018

Nom * Email Téléphone * Code postal * Message Comparez les TarifsQuand je lui ai demandé combien elle pensait payer pour sa rente variable, elle a avoué penaudement qu'elle ne savait vraiment pas. J'ai découvert sur l'une de ses plus récentes déclarations qu'elle a vu des frais de 50 $. J'ai essayé de vérifier un peu pour voir si elle croyait vraiment que c'était ce qu'elle payait sans qu'elle se sente stupide.

Je pourrais dire par la conversation qu'elle ne pensait vraiment pas qu'il y avait des coûts supplémentaires juste à cause de la nature garantie du produit. Je pense qu'elle a pensé à sa pension variable comme une annuité fixe. Quand je lui ai demandé si elle serait curieuse de savoir combien elle payait vraiment pour sa rente variable, elle était plus qu'intéressée de le savoir.

Rayon X de rente

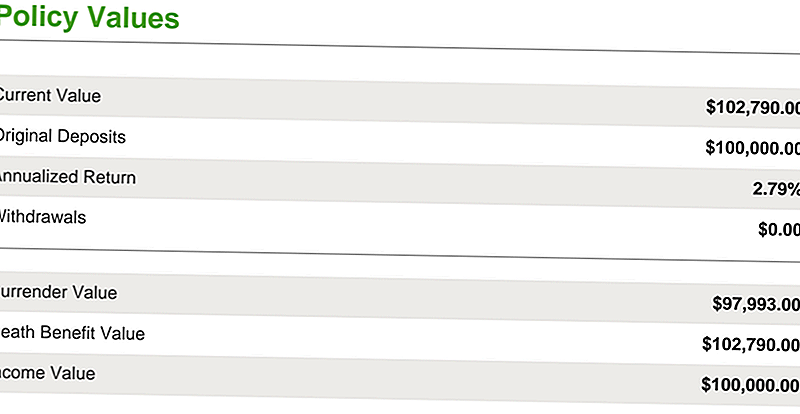

Le client avait déposé 100 000 $ dans la rente au cours des deux années précédant notre conversation.

Comme vous pouvez le voir sur l'illustration ci-dessous, il a augmenté de 2,79% à 102 790 $. Compte tenu de la croissance du marché au cours de ces années, cela ne semble pas beaucoup, mais c'est une conversation pour un autre jour. Ce sur quoi nous voulons nous concentrer, c'est combien elle payait pour la rente.

La plupart des rentes variables ont plusieurs frais que la plupart des investisseurs ne connaissent pas. En recherchant sur Google des «rentes à capital variable», vous obtiendrez un long document produit par la Securities and Exchange Commission (Commission des bourses) avertissant les investisseurs éventuels des frais associés aux rentes à capital variable.

En fait, dans ce document de 12 pages, vous trouverez cinq boîtes de mise en garde, toutes mises en garde concernant les rentes variables et les rentes variables. Certains des frais que vous rencontrerez sont:

- Frais de mortalité et de risque de dépenses

- Taxes administratives

- Les frais d'avenant (qui sont généralement des prestations de décès et des avenants de revenu minimum garanti)

- Frais de rachat

- Et d'autres frais

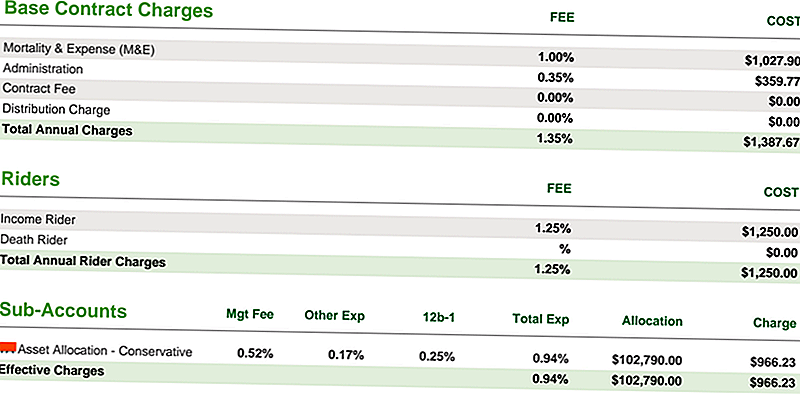

Vous trouverez ci-dessous les frais de base de son contrat de rente à capital variable:

- Ses frais de mortalité et de frais étaient de 1%

- Ses frais d'administration étaient de 0,35%

- Son avenant de revenu était de 1,25% (et tout cela avant le coût des sous-comptes autrement connu comme le fonds commun de placement dans la rente variable)

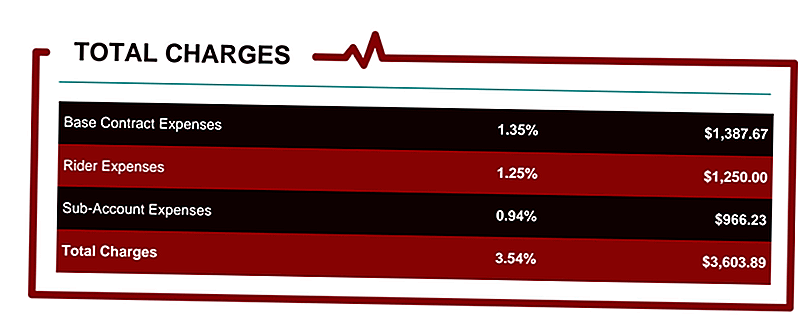

Ces frais totaux étaient de 0,94%. Cela porte le total des frais à 3,54% sur le contrat de rente, basé sur une valeur de contrat de 102 000 $.

Le total des frais par année était de 3 603,89 $. Je vais vous laisser digérer ça pendant une seconde. . . .

Ce n'est pas 3 600 $ d'avance. Ce n'est pas 3 600 $ pour la première année. C'est 3 600 $ par année pour la durée du contrat.

Pour un investisseur qui croit vraiment qu'il ne paie que 50 $ par année pour avoir cet investissement, c'est un gros choc et cela renforce pourquoi je déteste les rentes variables. Je dois aussi admettre que je ne déteste pas le produit autant que je déteste le conseiller qui ne divulgue pas combien est dépensé.

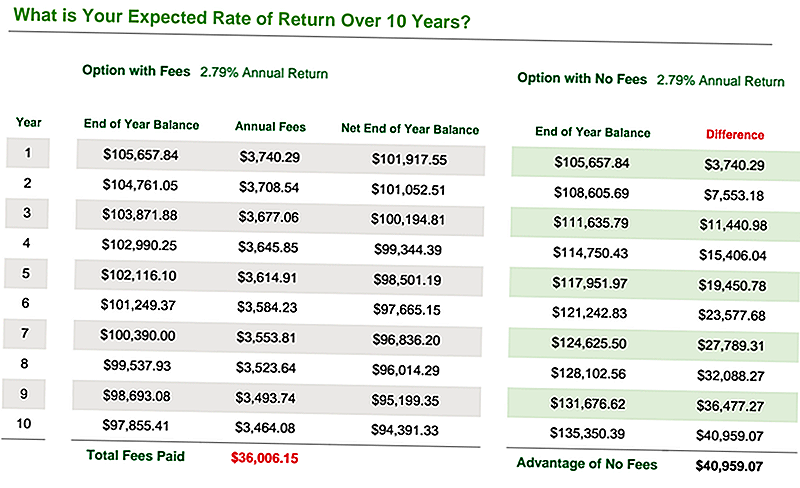

Jetons un coup d'oeil à ce que fera une charge annuelle de 3,54% en fonction de différents rendements annualisés.

Par exemple, si le fonds commun de placement au sein de la rente variable fait effectivement 6% après frais et charges, alors le rendement net effectif est seulement de 2,25%. C'est ainsi que vous ne faites pas d'argent sur le marché boursier. Voir ci-dessous.

Le tableau final ci-dessous montre le taux de rendement effectif sur 10 ans des frais, alors que le rendement moyen est de 2,79%, en fonction de ce que le contrat a fait à ce stade.

Comme vous pouvez le voir, il y a un énorme avantage à éliminer tous ces frais: près de 41 000 $.

Quelqu'un a-t-il dit presque 41 000 $? Oui, je pense qu'ils l'ont fait!

Combien payez-vous en frais de rente variable?

Savez-vous combien vous payez en frais de rente? Non?

Eh bien, il est temps de changer cela. . . et les bonnes nouvelles sont que je veux aider gratuitement!

Je voudrais vous donner l'occasion de découvrir exactement combien d'argent vous dépensez en frais de rente. Vous voyez, les rentes sont de loin les produits d'investissement les plus complexes disponibles dans le monde financier. Leurs frais sont souvent nombreux et déroutants. Leurs avantages sont assez difficiles à comprendre.

Ne vous méprenez pas, certaines rentes valent la peine. . . mais beaucoup d'entre eux peuvent nuire à votre situation financière sans même que vous le réalisiez.

C'est pourquoi j'ai créé le Anniversaire StressTest. C'est un rapport gratuit qui vous aidera:

- Calculez tous les frais de votre rente

- Identifier l'impact à long terme des frais de votre rente

- Comparez la performance de votre rente avec d'autres scénarios financiers

- Voyez comment votre rente se comporte contre d'autres annuités pour vous assurer d'obtenir les taux les plus élevés, nous pouvons vous aider à obtenir citations de rente pour vous assurer que vous investissez dans le bon plan pour vos besoins.

- Calculez combien d'années il faut pour que votre rente "atteigne le seuil de rentabilité" lors de la sélection de certains riders de revenu

Cliquez ici pour obtenir votre rapport Annuity StressTest gratuit.

Ne pas passer plus de temps dans l'obscurité. Découvrez combien vous payez en frais, découvrez de meilleures alternatives et agissez.

Autres articles liés à l'investissement

- Meilleurs courtiers en valeurs mobilières en ligne

- Les rentes sont-elles un bon investissement?

- Des placements sûrs pour la retraite

- Prosper Review pour les investisseurs

Populaires Poteaux

Six erreurs de dette de prêt étudiant (et comment les éviter)

Comment trouver des emplois d'ambassadeur de marque à l'université

HoneyFi examen

Découvrez s'il est vraiment temps d'être "gourmand" avec de l'or

Acheter une voiture avec une dette de prêt étudiant

Postez Votre Commentaire