Beaucoup de messages sur ce blog ont tourné autour du compte Roth IRA. Avec raison, car c'est l'un des meilleurs outils d'épargne pour la planification de la retraite. Aussi bien que l'ouverture d'un compte Roth est, l'IRA traditionnel a toujours sa place. Pour expliquer certains des règles du compte traditionnel IRA, J'ai sollicité l'expertise de JoeTaxpayer qui a écrit le blog auto-titré. Voici ce que Joe avait à dire ...

Pour tous les discours sur les comptes 401 (k), et les conversions Roth IRA, etc, l'IRA traditionnel (arrangement de retraite individuelle) ne doit pas être négligé. Si vous êtes chanceux de travailler dans une entreprise qui offre une correspondance sur vos dépôts 401 (k), ne vous éloignez pas de cet argent gratuit. Je suggère, cependant, que pour l'argent au-delà du match, un IRA peut être le meilleur choix.

1. Limites de contribution pour 2010-2011

Si vous avez moins de 50 ans, le montant maximum d'argent que vous êtes autorisé à verser à un IRA traditionnel en 2010 est de $5,000 (qui est le même niveau que 2009). Vous pouvez contribuer ce montant, peu importe si vous êtes admissible à demander une déduction pour l'utilisation d'un IRA traditionnel. Mais si vous avez plus de 50 ans, l'IRS permet une contribution supplémentaire, souvent appelée «contribution de rattrapage», jusqu'à concurrence de 1 000 $. Donc, si vous avez déjà célébré le grand "5-0", vous pouvez contribuer un total de $6,000 à un IRA traditionnel.

Mettre à jour: Les limites traditionnelles de l'IRA sont restées à 5 000 $ et à 6 000 $ pour l'année d'imposition 2011.

| Année de contribution | 49 ans et moins | 50 ans et plus (rattrapage) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Limites d'élimination traditionnelles du compte IRA

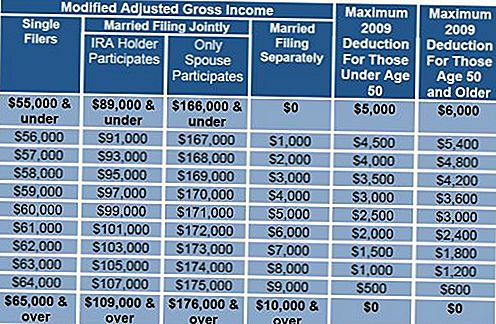

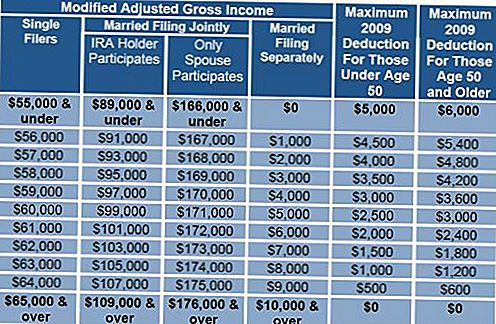

Maintenant, passons en revue les limites traditionnelles de l'IRA, les niveaux de revenu auxquels vous êtes autorisé à prendre la déduction pour un IRA. Notez que ces limites ne s'appliquent que si vous avez un régime de retraite (401 (k), 403 (b), etc., mais pas un régime à prestations définies) au travail, que vous y contribuiez ou non. Si vous êtes célibataire, l'élimination de 2009 est $55,000-$65,000, pour joint de classement marié, $89,000-$109,000. En dessous du chiffre inférieur de cette fourchette, vous pouvez déduire le montant total de 5 000 $ si vous avez moins de 50 ans, 6 000 $ si vous avez atteint 50 ans avant 2009. Le montant que vous pouvez déduire diminue linéairement jusqu'à ce que le nombre le plus élevé soit atteint. Si vous trouvez que vous êtes juste au-delà de ces gammes, vous serez admissible à mettre de l'argent que vous ne pouvez pas déduire dans un Roth, au lieu de simplement mettre de l'argent après impôt dans l'IRA traditionnel.

Note de l'éditeur: J'ai inclus quelques graphiques qui vous aideront avec les calculs. Veuillez noter que dans le graphique 2, les limites augmentent.

2009 Limites d'élimination

Ensuite, je vais discuter des avantages et des inconvénients potentiels de l'utilisation de l'IRA en faveur de la (non apparié) 401 (k).

3. 401k contre IRA traditionnel

Le 401 (k) peut exceller à deux égards. Si vous vous séparez de la société à 55 ans ou plus, vous pouvez effectuer des retraits sans pénalité. Bien sûr, les taxes sont encore dues, mais aucune pénalité, comme avec un retrait anticipé de l'IRA. Le 401 (k) offre également la possibilité d'emprunter sur le compte. Cela peut être une bénédiction mitigée, et un mouvement potentiellement risqué, mais une option néanmoins.

Les avantages de l'IRA commencent avec un faible coût et une flexibilité. Les coûts dans un compte 401 (k) sont souvent difficiles à comprendre et souvent à plusieurs niveaux, une combinaison potentielle de frais de gestion ainsi que des dépenses pour l'investissement sous-jacent. Pour les petits régimes, les frais peuvent facilement dépasser 1,5% et même dépasser 2%. Considérant que votre objectif est d'économiser de l'argent avant impôt à un taux et au moment du retrait, payer des impôts à un taux inférieur. Cet avantage peut disparaître complètement en une décennie avec des frais avoisinant les 2% par an. Avec quelques limitations sur ce que vous pouvez investir dans un IRA, vous êtes libre de choisir parmi des investissements avec des dépenses très faibles, de nombreux investissements indexés offrent des frais aussi bas que .10%, une fraction de la dépense moyenne 401 (k).

Un IRA traditionnel offre un retrait sans pénalité, mais pas en franchise d'impôt, jusqu'à concurrence de 10 000 $ par personne pour la première acquisition d'une nouvelle maison. «Nouveau» à l'IRS signifie simplement que vous ne possédiez pas votre résidence principale au cours des deux années précédentes, pas que vous n'avez jamais possédé une maison. Vous pouvez également utiliser ce retrait sans pénalité pour aider un enfant, un petit-enfant ou un parent.

Un retrait similaire sans pénalité est également autorisé pour les frais d'études supérieures admissibles pour vous, vos enfants ou vos petits-enfants. Les frais comprennent les frais de scolarité, les frais, le gîte et le couvert, les livres et les fournitures.

Il existe également une exception pour les retraits effectués pour couvrir les frais médicaux dépassant 7,5% de votre revenu brut ajusté.

Si vous avez la chance de pouvoir prendre votre retraite avant l'âge de 59 ans et demi, vous avez une option appelée retrait selon l'article 72 (t). Vous êtes autorisé à prendre des retraits de votre IRA qui suit une «série de versements périodiques sensiblement égaux (SOSEPP)». Une fois que vous commencez ce processus, vous devez continuer ce montant exact de retrait pendant 5 ans ou jusqu'à 59-1 / 2 ans, selon la date la plus tardive. Les choix pour calculer ce paiement périodique sont la distribution minimale, l'amortissement et la rente. De plus amples détails à ce sujet sont disponibles sur le site Web de l'IRS.

4. Vérification du bénéficiaire

Lors de l'ouverture d'un IRA, ou si vous en avez déjà un, assurez-vous de spécifier vos bénéficiaires. Un IRA qui n'a pas de bénéficiaire désigné fera partie de votre succession et, peu importe qui hérite, aura des options limitées pour continuer son statut d'impôt différé.En spécifiant un bénéficiaire, et idéalement un bénéficiaire subsidiaire, votre héritier (s) peut prendre des retraits au cours de leurs vies restantes.

L'IRA a été autour depuis 1974 et avec raison, elle mérite une place dans vos finances comme le noyau de votre planification de retraite à long terme.

Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu.

Populaires Poteaux

10 vins de moins de 20 $ Vous ne serez pas embarrassé d'apporter à la fête de Noël

Notre planificateur de budget de vacances vous laissera jouer au père Noël sans se briser

Ne payez pas les frais de pointe! Voici quand expédier vos colis pour qu'ils arrivent à Noël

Enfin: La vérité sur la fréquence à laquelle vous devriez vérifier votre rapport de crédit

4 façons simples de faire de l'argent pendant que vous êtes coincé dans la ligne de ramassage des étudiants

Postez Votre Commentaire