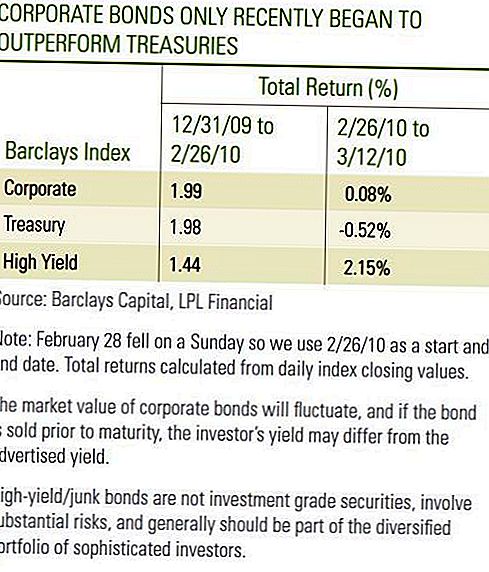

À la fin de février, les investisseurs en obligations de sociétés étaient probablement satisfaits du rendement des placements depuis le début de l'année 2010. Le rendement des obligations de sociétés et des obligations à rendement élevé a été positif, mais un examen plus approfondi a révélé que les obligations de sociétés de qualité supérieure ont à peine dépassé les bons du Trésor alors que les obligations à rendement élevé ont sousperformé les obligations du Trésor au cours des deux premiers mois de 2010. . Les deux premières semaines de mars ont été marquées par une forte surperformance des Obligations de sociétés et des obligations à haut rendement Investment Grade par rapport aux Treasuries. Bien que nous soyons restés sur une courte période, nous considérons positivement la performance de mars alors que les obligations de sociétés ont suivi le rythme au cours d'une période favorable pour les bons du Trésor. Plus important encore, les obligations d'entreprises ont fait preuve de résilience et, dans le cas des obligations de sociétés à rendement élevé, ont affiché des hausses immédiates, les rendements des bons du Trésor ayant augmenté.

Les obligations de sociétés de qualité supérieure et à rendement élevé continuent d'afficher une amélioration de leurs fondamentaux, ce qui constitue le principal moteur d'un excellent début de mars. La solvabilité dépend de la génération des bénéfices pour soutenir les paiements d'intérêts. Avec la fin de la saison des résultats du quatrième trimestre 2009, 72% des sociétés de l'indice S & P500 ont surpassé les prévisions de bénéfices. En excluant les services financiers, qui ont affiché des gains importants en raison d'un quatrième trimestre de 2008 très déprimé, les bénéfices ont augmenté de 11,8% au quatrième trimestre de 2009 par rapport au quatrième trimestre de 2008, selon Bloomberg. Alors que de bons rapports sur les bénéfices reflètent la réduction des coûts et l'amélioration de la productivité, la croissance du chiffre d'affaires a également augmenté, ce qui constitue un autre signe positif pour le secteur. Les revenus ont augmenté globalement de 6%, 3% à l'exclusion des sociétés financières, au cours du quatrième trimestre de 2009 par rapport au même trimestre en 2008.

Tableau des obligations de sociétés

La semaine dernière, la Réserve fédérale a annoncé que la dette des entreprises domestiques non financières avait progressé de 1,4% en 2009, soit le taux le plus bas depuis 2002 et la dernière fois que les entreprises ont freiné la croissance de la dette. Alors que les émissions d'obligations de sociétés ont fait la une des journaux ces dernières semaines et qu'elles l'ont souvent fait en 2009, l'émission de nouvelles obligations a été compensée par la forte baisse des effets de commerce et autres émissions de dette à court terme. Les données n'incluent pas le secteur financier, mais nous pensons qu'il reflète la tendance plus générale des sociétés émettrices à réduire leur effet de levier en 2009. Le taux de croissance global des émissions de 1,4% est inférieur au taux de croissance de 22% du secteur Trésorerie. Le rythme de croissance gérable ne devrait pas conduire à un déséquilibre de l'offre et pourrait profiter aux obligations de sociétés, les investisseurs continuant de rechercher le rendement dans un monde à faible rendement.

Les émetteurs d'obligations à rendement élevé ont également affiché des bénéfices plus élevés, mais ont bénéficié d'une hausse supplémentaire, les défauts continuant de diminuer. Moody's a rapporté que le taux de défaut spéculatif global sur douze mois est tombé à 11,6% en février après avoir culminé à 13,0% en décembre. Comme il s'agit d'un chiffre inférieur, il est important de noter qu'il reflète le rythme élevé des défaillances survenues en 2009. Le rythme actuel des défaillances a considérablement ralenti, 10 émetteurs ayant fait défaut au cours des deux premiers mois de 2010 contre 45 au cours des deux premiers mois. En outre, Moody's a réduit ses prévisions de taux de défaut de fin d'année pour 2010 à 2,9% contre 3,3%. Le taux de défaut attendu plus bas suggère que les investisseurs pourraient être disposés à payer des prix plus élevés pour les obligations, exigeant moins de prime pour posséder des obligations moins bien notées. Cette prime se reflète dans un avantage de rendement plus étroit, ou écart, aux bons du Trésor. Nous prévoyons que les écarts de rendement se contracteront davantage, à mesure que les cours des obligations augmenteront, en réaction à des défauts plus faibles. En plus d'améliorer les fondamentaux, une réduction des inquiétudes sur le crédit souverain a contribué à la performance des obligations d'entreprises jusqu'à présent en mars. Le gouvernement grec a fait des progrès sur des mesures d'austérité budgétaire supplémentaires et les rendements des bons du Trésor ont augmenté en réponse à l'inversion des achats de valeurs refuge.

Préoccupation au sujet de la dette souveraine

Cependant, les inquiétudes suscitées par la dette souveraine de certains pays européens pourraient refaire surface à mesure que les défis budgétaires resteraient et que les progrès se développeraient lentement. Les inquiétudes sur la qualité du crédit souverain peuvent ne pas compenser les tendances fondamentales sous-jacentes positives parmi les émetteurs d'obligations de sociétés, mais pourraient entraîner des périodes de faiblesse par rapport aux obligations du Trésor similaires à celles des investisseurs en janvier et février de cette année. Les participants au marché continueront probablement à débattre de l'impact que les soldes élevés de la dette publique pourraient avoir sur les perspectives de croissance économique intérieure. De plus, les rapports sur les bénéfices ont révélé les avantages de la réduction des coûts, l'efficience diminue et l'amélioration du bénéfice dépendra davantage de la croissance des revenus. Nous croyons que la croissance des revenus ne viendra que lentement. En conséquence, nous voyons le rythme

de l'amélioration des obligations de sociétés et des obligations à haut rendement de qualité «investment grade» qui ralentissent à l'avenir.

Un ralentissement de l'amélioration est tout à fait correct, cependant, les obligations d'entreprises peuvent offrir aux investisseurs un revenu plus élevé qui pourrait amortir les périodes de sous-performance par rapport aux bons du Trésor. En janvier et en février, le revenu a aidé les obligations de sociétés de qualité supérieure et les obligations à rendement élevé à suivre de près les bons du Trésor. Les valorisations du Trésor étant élevées et les rendements proches des creux historiques, nous continuons de privilégier la génération de revenus plus élevés et l'amélioration des fondamentaux des secteurs des obligations de sociétés.

INFORMATIONS IMPORTANTES

- Ceci a été préparé par LPL Financial. Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu.Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Les obligations d 'État et les bons du Trésor sont garantis par le gouvernement des États - Unis en ce qui concerne le paiement du capital et des intérêts dans les délais et, s'ils sont détenus jusqu'à leur échéance, ils offrent un taux de rendement fixe et un capital fixe. Cependant, la valeur des parts de fonds n'est pas garantie et fluctuera.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront et sont tributaires de la disponibilité et de la variation des prix.

- Ces informations ne sont pas destinées à se substituer à des conseils fiscaux, juridiques ou de planification d'investissement individualisés spécifiques. Nous vous suggérons de discuter de vos problèmes fiscaux spécifiques avec un conseiller fiscal qualifié.

- L'investissement international implique des risques particuliers tels que la fluctuation des devises et l'instabilité politique et peut ne pas convenir à tous les investisseurs.

- L'indice Barclays U.S. Corporate High Yield couvre le marché des obligations de sociétés à taux fixe et imposable libellées en USD, de qualité inférieure à investment grade. Les titres sont classés comme high yield si la notation moyenne de Moody's, Fitch et S & P est Ba1 / BB + / BB + ou inférieure. L'indice exclut la dette des marchés émergents. L'indice a été créé en 1986, l'historique de l'indice ayant été reporté au 1er janvier 1983. L'indice américain High Yield des sociétés fait partie des indices américains universels et mondiaux à haut rendement.

- En raison de leur orientation restreinte, les placements sectoriels subiront une plus grande volatilité que les placements dans de nombreux secteurs et sociétés.

- L'indice Barclays Treasury se compose de titres de créance publics du Trésor américain d'une durée résiduelle d'un an ou plus. L'indice n'inclut pas les bons du Trésor, les Bons du Trésor ou les Titres protégés contre l'inflation par le Trésor (TIPS).

- L'indice Barclays Corporate est un indice non géré composé de débentures émises et de titres étrangers émis par des émetteurs publics américains et de billets garantis qui respectent les exigences en matière de maturité, de liquidité et de qualité. Pour être admissibles, les obligations doivent être enregistrées auprès de la SEC. L'indice comprend les secteurs corporatifs et non-corporatifs. Les secteurs d'activité sont les secteurs de l'industrie, des services publics et des finances, qui comprennent les sociétés américaines et non américaines. Les secteurs non-corporatifs sont Souverain, Supranational, Agence étrangère et Gouvernement local étranger. Les obligations doivent avoir une échéance d'au moins un an, être libellées en dollars et non convertibles et avoir un montant nominal d'au moins 250 millions de dollars. Les obligations doivent être notées investment grade (Baa3 / BBB- ou supérieure) par au moins deux des agences de notation suivantes: Moody's, S & P, Fitch. Si seulement deux des trois agences évaluent le titre, la cote la plus basse est utilisée pour déterminer l'admissibilité de l'indice. Si une seule des trois agences évalue un titre, la notation doit être de bonne qualité.

Populaires Poteaux

Codes de coupon de dépôt en ligne de dernière minute

Astuce d'investissement # 335: Comment investir pour le revenu

Conseil d'investissement # 336: Investissez dans des sociétés dont le bénéfice annuel est supérieur à 12%

La Charte des droits de l'aide aux étudiants apportera-t-elle le changement dont nous avons besoin?

Conseil d'investissement 338: Les grandes entreprises sont des payeurs réguliers de dividendes

Postez Votre Commentaire