Pour ne pas être surpassés par leurs homologues actions et Dow 11 000, les investisseurs obligataires se concentrent sur une étape importante: le niveau de rendement psychologiquement important de 4% sur la note du Trésor à 10 ans. Dow 11 000 a chuté cette semaine, mais la barrière du rendement de 4% a repoussé la dernière attaque la semaine dernière. Semblable à Dow 11 000, un rendement de 4% sur le Trésor de 10 ans n'a pas été observé sur une base soutenue depuis avant que la crise financière a commencé. Le taux à 10 ans s'échangeait brièvement au-dessus de 4% mi-2008 mais n'a pas été supérieur à 4% depuis fin 2007. Au cours des dix derniers mois, la barrière de rendement de 4% a été franchie intra-journalière seulement deux fois: en juin dernier et le lundi de la semaine dernière. Les défenses autour du niveau de rendement de 4% se sont révélées formidables et ont aidé à marquer le haut de gamme d'une fourchette de négociation de longue date pour les rendements du Trésor.

Les investisseurs observent le niveau de rendement de 4% pour voir si le marché haussier proche des obligations sur trente ans est finalement terminé [graphique 1]. Une cassure au-dessus de 4% pourrait signaler aux investisseurs que la baisse séculaire des taux d'intérêt est terminée et que la tendance tant attendue à la hausse des taux d'intérêt a officiellement commencé. Les analystes techniques surveillent de près le canal de tendance à la baisse dans le graphique voisin (marqué par les deux lignes). Cependant, la partie supérieure de ce canal est d'environ 4,5%, ce qui suggère qu'une hausse de plus de 4% sur le rendement des obligations à 10 ans n'implique pas nécessairement le début du grand marché baissier pour les obligations. En fait, à la fin de 1994, au début de 2000 et à la mi-2007, l'extrémité supérieure du chenal a fourni un soutien et a marqué un tournant vers la baisse des rendements. La suppression des mesures de stimulation monétaire et budgétaire qui, selon nous, devrait peser sur l'économie et les marchés financiers plus tard en 2010, pourrait entraîner une nouvelle baisse des rendements.

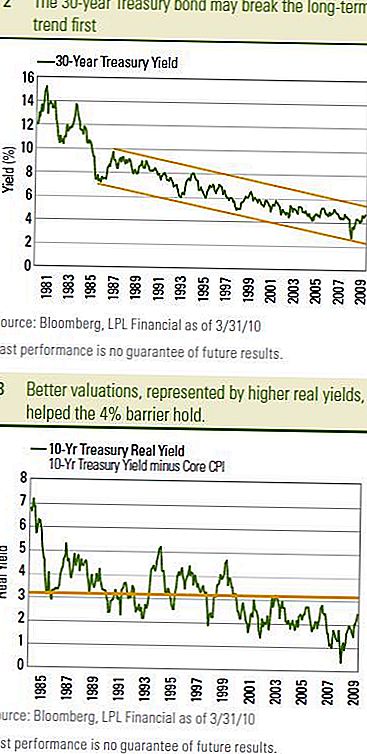

Le bon du Trésor à 30 ans

Souvent appelé «le lien long», peut fournir le premier indice quant à savoir si le rendement de 4% sur les 10 ans peut tomber. L'obligation à 30 ans est beaucoup plus proche du support à long terme tel que défini par la limite supérieure du canal tendanciel à long terme [graphique 2]. Les analystes techniques ont ciblé environ 4,8% comme niveau clé. Une cassure au-dessus peut signaler la tendance à long terme plus élevée dans les taux de 30 ans a commencé. Une hausse des taux à 10 ans devrait probablement suivre.

La bataille pour 4% peut ne pas être une affaire d'un jour et nous pourrions voir un rendement de Trésorerie de 10% à 10% à plusieurs reprises en 2010. Les deux côtés de la ligne de bataille ont leurs points de vue distincts. La barrière du rendement de 4% a récemment été renforcée par des minutes favorables du Comité fédéral de l'open market (FOMC), une inflation toujours faible et des valorisations moins élevées dans l'ensemble. La hausse récente des rendements des bons du Trésor, conjuguée à une inflation de base faible et en baisse (mesurée par l'indice des prix à la consommation) place les valorisations à leur niveau le plus attrayant depuis la mi-2007 [graphique 3]. un baromètre d'évaluation clé pour les obligations (voir les Perspectives des marchés obligataires du 11/10/2009 - Keeping It Real) Les obligations du Trésor européen ont également attiré davantage de titres du Trésor, tandis que la hausse des rendements du Trésor par rapport aux Bunds allemands a attiré l'attention des investisseurs étrangers. et a aidé à repousser la dernière attaque sur 4% Plus l'avantage de rendement des trésors par rapport aux Bunds allemands, plus les trésors attrayants sont relatifs aux obligations d'état allemandes.

De l'autre côté de la ligne de front, les émissions record du Trésor, la croissance économique plus forte et la perspective de hausses de taux de la Réserve fédérale (la Fed) assiègent le niveau de 4%. L'émission de bons du Trésor n'a jusqu'à présent pas été en mesure de pénétrer les défenses du marché et les enchères de la semaine dernière ont globalement répondu à une demande relativement bonne. Il faudra peut-être l'artillerie lourde des hausses de taux de la Fed pour pousser durablement le rendement à 10 ans au-dessus de 4%.

La défense

En fin de compte, nous nous attendons à ce que les défenses autour de la barrière du rendement de 4% tombent en reconnaissance d'une croissance économique plus forte et d'une hausse éventuelle des taux de la Fed. Nous ne considérons pas la hausse au-dessus de 4% comme une alarme pour les investisseurs obligataires, mais plutôt comme le reflet que l'économie et les marchés financiers sont passés à un rythme de croissance économique plus auto-entretenu. Nous considérons cela comme un signe globalement positif pour les investisseurs et n'oublions pas que 4% reste un rendement relativement faible par comparaison historique. De plus, la faiblesse de l'inflation et le risque de vents contraires au second semestre de 2010 pourraient maintenir la progression à la hausse des rendements relativement graduelle. Pour les investisseurs obligataires, nous pensons que cela indique un ralentissement de la performance, tel que discuté dans Bond Market Perspectives de la semaine dernière. Nous nous attendons toujours à ce que le rendement du Trésor à 10 ans termine l'année 2010 dans la fourchette de 4,0% à 4,5%.

INFORMATIONS IMPORTANTES

- Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Les obligations d 'État et les bons du Trésor sont garantis par le gouvernement des États - Unis en ce qui concerne le paiement du capital et des intérêts dans les délais et, s'ils sont détenus jusqu'à leur échéance, ils offrent un taux de rendement fixe et un capital fixe. Cependant, la valeur des parts de fonds n'est pas garantie et fluctuera.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront et sont tributaires de la disponibilité et de la variation des prix.

- L'indice Barclays Aggregate Bond représente les titres qui sont enregistrés auprès de la SEC, taxables et libellés en dollars. L'indice couvre le marché américain des obligations à taux fixe de qualité supérieure, avec des composantes d'indice pour les titres d'État et de sociétés, les titres adossés à des créances hypothécaires et les titres adossés à des actifs.

- Investir dans les marchés internationaux et émergents peut entraîner des risques supplémentaires tels que la fluctuation des devises et l'instabilité politique. Investir dans des actions de petite capitalisation comporte des risques spécifiques tels qu'une plus grande volatilité et potentiellement moins de liquidité.

- Investir dans les marchés internationaux et émergents peut entraîner des risques supplémentaires tels que la fluctuation des devises et l'instabilité politique. Investir dans des actions de petite capitalisation comporte des risques spécifiques tels qu'une plus grande volatilité et potentiellement moins de liquidité.

- L'indice Barclays Treasury est un indice non géré de dette publique du Trésor américain d'une durée résiduelle d'un an ou plus. L'indice n'inclut pas les bons du Trésor (en raison de la contrainte d'échéance), les obligations à coupon zéro (Bandes) ou les titres protégés contre l'inflation par le Trésor (TIPS).

- L'indice des prix à la consommation (IPC) est une mesure estimant le prix moyen des biens et services de consommation achetés par les ménages.

Populaires Poteaux

Ne vous faites pas arnaquer pendant l'inscription ouverte! Voici comment vous protéger

Journée nationale de la randonnée pédestre: C'est tellement bon marché et facile et pourtant si bon pour vous

Cette application Cash-Back a aidé cette femme sans effort gagner 468 $ en 6 mois

Comment économiser encore plus lors de vos achats en ligne pour Black Friday Deals

Avez-vous acheté à Forever 21 récemment? Vous devriez vérifier vos relevés de carte

Postez Votre Commentaire