Voici une question simple pour vous: dépensez-vous plus que ce que vous gagnez chaque mois?

Soyons encore plus précis: dépensez-vous exactement ce que vous gagnez chaque mois?

Si vous créez un budget basé sur zéro, c'est exactement ce que vous ferez. Croyez-le ou non, c'est un plan budgétaire simple qui garantit que vous dépenserez chaque centime que vous faites chaque mois d'une manière productive.

Regardons les choses en face: la budgétisation est nulle. Personne ne veut vraiment mettre un tas de règles sur leurs finances mensuelles. Cela semble contraignant. On a l'impression que votre argent commence à vous gouverner plutôt que de décider de votre argent.

Mais le fait est que l'apprentissage de la budgétisation ne vous limite pas - il vous libère réellement.

Comment fonctionne un budget à base zéro

Dave Ramsey, qui a été rumeur de savoir une chose ou deux sur l'argent, est un champion du budget zéro. C'est simple, direct et vous permet de rendre compte de chaque dollar.

La première étape pour déterminer votre budget basé sur zéro est de suivre exactement ce que vous gagnez chaque mois et commencer à épargner jusqu'à ce que vous ayez un mois de revenu caché pour les urgences. Pour l'amour de l'argument, disons que vous ramenez à la maison 4 500 $ par mois.

Pour ce même mois, suivez toutes vos dépenses. Commencez facile avec les factures que vous savez que vous avez chaque mois, comme votre loyer ou hypothèque, services publics, téléphone portable, Internet, câble, assurance auto et paiement de voiture. Ceux-ci devraient être assez stables, donc vous saurez probablement combien d'argent à allouer pour chacun.

Voici la partie pas si amusante.

Maintenant, il est temps de regarder vos dépenses plus variables. Ceux-ci pourraient inclure des produits d'épicerie, des vêtements, des divertissements, des repas au restaurant et des cadeaux. Vous pouvez le décomposer avec autant de détails que vous le souhaitez. Si vous voulez ajouter des catégories pour l'alcool, le stationnement, le café ou d'autres choix personnels que vous connaissez sont une grande partie de vos dépenses, vous pouvez.

Enfin, regardons votre dette. Énumérer vos cartes de crédit, les prêts et toute autre dette que vous avez. Qu'avez-vous payé pour chacun de ces derniers mois?

Vous devriez avoir une liste qui ressemble à ceci:

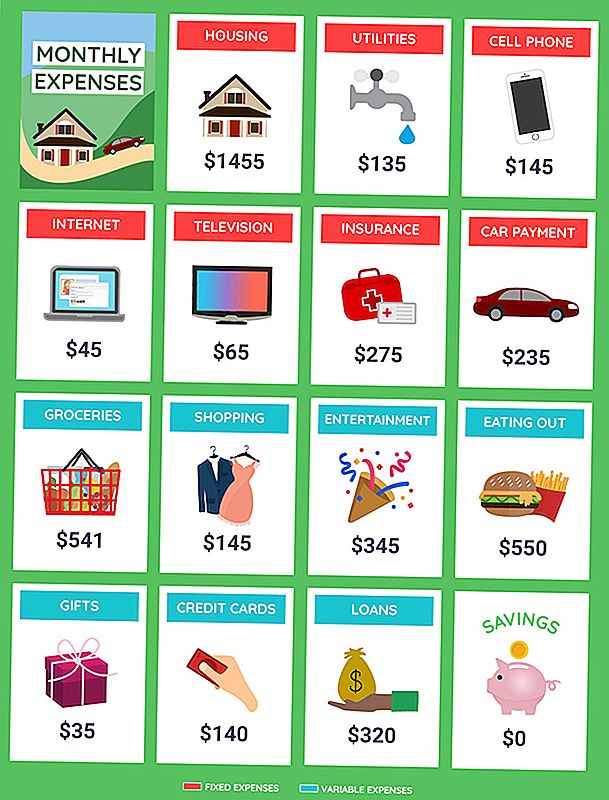

Logement 1 455 $

Utilitaires 135 $

Téléphone portable 145 $

Internet 45 $

TV 65 $

Assurance 275 $

Paiement de voiture 235 $

Épiceries 541 $

Vêtements shopping 145 $

Divertissement 345 $

Manger 550 $

Cadeaux 35 $

Cartes de crédit 140 $

Prêts 320 $

Économies $ 0

TOTAL 4 431 $

Attends une minute. N'avons-nous pas simplement dit que vous rapportez 4 500 $ par mois? Vous êtes en or, non?

Pas assez. Tout d'abord, vous avez 69 $ en argent de rechange flottant là-bas. Gardez cela à l'esprit pour la partie suivante.

Faire un budget avec des objectifs à l'esprit

Avant de commencer à établir votre budget, prenez le temps de réfléchir à vos objectifs. Êtes-vous excité pour éliminer votre dette? Vous cherchez à trouver des façons d'économiser de l'argent? Êtes-vous le genre de personne qui ne peut tout simplement pas vivre sans se rendre au cinéma pour trois ou quatre films par mois? C'est très bien. Vous avez juste besoin de le comprendre dans votre budget.

Maintenant que nous savons ce que vous avez fait le mois dernier et combien vous avez dépensé, planifions un budget zéro pour ce mois. Encore une fois, nous allons commencer avec vos factures mensuelles connues.

Logement 1 455 $

Utilitaires 135 $

Téléphone portable 145 $

Internet 45 $

TV 65 $

Assurance 275 $

Paiement de voiture 235 $

Ceux-ci n'ont pas changé, alors cette partie est facile. Cependant, maintenant que vous le regardez en noir et blanc, saviez-vous qu'un petit effort de votre part pourrait vous permettre d'obtenir un rabais sur vos factures mensuelles?

Maintenant, nous allons mélanger les choses. Regardons la dette ensuite. Vous savez ce que vous avez payé pour vos cartes de crédit et vos prêts le mois dernier. Cette fois-ci, réfléchissons à combien d'euros vous voudriez ajouter à ces dettes chaque mois. Que diriez-vous de 100 $ de plus pour chacun afin que vous puissiez les payer plus tôt?

Cartes de crédit 240 $

Prêts 420 $

Que diriez-vous d'économies? Est-ce que 100 $ par mois sont déraisonnables? Essayons.

Économies $ 100

Maintenant, mettons tout le reste du mois dernier.

Épiceries 541 $

Vêtements shopping 145 $

Divertissement 345 $

Manger 550 $

Cadeaux 35 $

Nous arrivons maintenant avec un total de 4 731 $. Voici où ça devient difficile. Vous n'avez que 4 500 $ à dépenser, vous avez donc 231 $ de plus que prévu.

Retravailler votre budget mensuel pour l'adapter à vos revenus et à vos objectifs

Nous devons maintenant trouver un moyen d'éliminer ces 231 $ de dépenses excessives.

Essayez de le rendre facile sur vous-même. Donner des cadeaux, c'est bien, et nous avons établi que vous aimez vos films. Mais y a-t-il d'autres choses que vous pouvez réduire, comme l'épicerie et les repas au restaurant? Disons que vous faites ces ajustements.

Épiceries 450 $ (- 91 $)

Vêtements shopping 100 $ (- 45 $)

Divertissement 300 $ (- 45 $)

Manger 400 $ (- 150 $)

Exemple de budget basé sur zéro

Vous devrez peut-être réduire un film ou sauter quelques repas pour répondre à ces nouveaux chiffres, mais cela semble raisonnable, non? Pour l'épicerie, cela signifie simplement garder un œil sur les offres et réduire les choses dont vous n'avez pas vraiment besoin ou que vous gaspillez habituellement.

Voici les bonnes nouvelles: Ces coupures vous ont épargné 331 $. C'est 100 $ de plus que nécessaire pour équilibrer votre budget.

Il est maintenant temps de réinvestir ces 100 $ dans le budget pour ramener le total des revenus nets à 0 $.Si vous êtes à l'aise avec vos chiffres actuels, vous pourriez ajouter 100 $ à votre paiement par carte de crédit. Pensez à quelle vitesse vous pouvez éliminer cette dette! Sinon, vous pouvez le diviser pour couvrir plus de choses amusantes ou rembourrer votre épargne.

Vous serez étonné de voir à quelle vitesse vous pouvez aller de l'avant sans avoir l'impression que vous vous êtes fait voler les activités amusantes que vous aimez. Vous pouvez toujours les faire - vous avez juste besoin de les intégrer dans le budget afin de ne pas plonger dans vos économies. Besoin d'aide pour s'organiser? Utilisez ces feuilles de calcul pour commencer à planifier vos dépenses.

Warren Ward, planificateur financier certifié chez WWA Planning & Investments à Columbus, Indiana, se souvient d'un couple qui a utilisé avec succès cette approche avec son aide.

"Leurs finances étaient en pleine forme, mais c'était leur tranquillité d'esprit qui m'a frappé", a-t-il déclaré. "Pas de soucis à propos de la retraite et pas d'arguments sur l'argent. Ils étaient tous les deux à bord de la stratégie, alors les deux adhèrent à la stratégie. "

Tranquillité d'esprit. C'est ce que devrait faire un budget, n'est-ce pas? Un budget de base zéro peut ne pas être pour tout le monde, mais si vous avez besoin d'un moyen de concentrer vos dépenses et de rembourser vos cartes de crédit, c'est un bon point de départ.

Tyler Omoth est un écrivain senior à The Penny Hoarder qui aime prendre le soleil et trouver des moyens créatifs pour aider les autres. Attrapez-le sur Twitter à @Tyomoth.

Populaires Poteaux

Walmart prévoit laisser les employés accéder au salaire qu'ils ont gagné avant le salaire

Oh venez tous les procrastinateurs Ye! Amazon a simplement étendu la livraison le jour même

Deck the Halls: Comment j'ai décoré mon appartement pour Noël pour moins de 25 $

3 Tendances du lieu de travail que nous avions prévues pour 2017 - et 3 que nous aimerions voir en 2018

L'inscription à Obamacare prend fin le 15 décembre à minuit. Voici comment s'inscrire

Postez Votre Commentaire