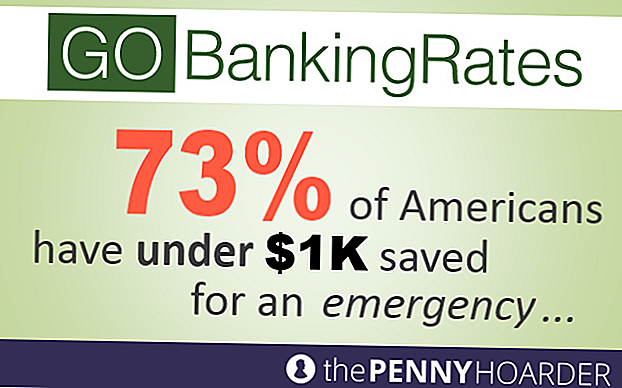

Les ravages financiers que la Grande Récession a causés aux ménages américains ont pesé lourdement sur leurs économies. Mais même maintenant, des années de reprise économique, économiser de l'argent continue d'être un combat. Un nouveau sondage de GOBankingRates et The Penny Hoarder a mis au jour une statistique surprenante: 73% des Américains ont moins de 1 000 $ économisés en cas d'urgence - ou n'ont pas de compte d'épargne du tout.

Voir le rapport complet ici>

Est-ce que les choses sont au moins en train de regarder? Le rapport du Bureau of Labor Statistics de juin 2014 a révélé que les employeurs ont ajouté 288 000 nouveaux emplois au marché, soit plus que les 215 000 emplois initialement prévus par les économistes. Mais bien que ce soit un signe prometteur pour ceux qui cherchent à retrouver l'équilibre financier après une perte d'emploi, l'incapacité générale des Américains à épargner pourrait ne pas être entièrement liée à des facteurs externes comme les possibilités d'emploi et les plafonds salariaux.

Au contraire, notre sentiment d'infériorité en matière de gestion de l'argent est aussi en partie le produit de priorités changeantes et d'une incapacité à réguler nos comportements subconscients.

Votre subconscient est pourquoi vous allez Broke

C'est incroyable ce qui est le plus important pour les Américains. Un sondage mené par CardRatings.com a révélé que l'utilisation du téléphone cellulaire est si fortement intégrée dans les activités quotidiennes de la personne que la plupart des hommes et des femmes ne peuvent pas passer plus d'une semaine sans utiliser leur téléphone - 77% et 81% respectivement . La même étude a également révélé que 41 pour cent des hommes et 57 pour cent des femmes ne seraient pas en mesure d'aller une semaine sans vérifier Facebook

Bien qu'ils ne soient pas exactement l'essentiel de la vie, les téléphones et les médias sociaux fournissent quelque chose que le cerveau aime: la gratification instantanée. En une milliseconde, les utilisateurs de téléphones portables peuvent contacter un ami, faire des plans pour la nuit et afficher un statut Facebook vigoureux. Malheureusement, épargner de l'argent ne fournit pas ce genre de rétroaction immédiate.

Les gens recherchent des activités agréables, comme le shopping et l'exercice, qui activent les centres de récompense du cerveau. Épargner de l'argent pour la retraite ou un autre but à long terme exige toutefois le contraire - renoncer au plaisir du présent pour se préparer à une récompense future. C'est peut-être pourquoi une enquête PNC 2013 a révélé que 70% des Américains envisagent de faire plus d'exercice régulièrement, alors que seulement 46% prévoient épargner et investir plus d'argent.

Comment vous tromper pour économiser de l'argent

Pour contourner ce biais comportemental, les Américains ont besoin d'essayer des approches d'épargne qui masquent le déclencheur de la «douleur» associé à l'épargne, et frappent les centres de récompense du cerveau. GOBankingRates et The Penny Hoarder ont identifié quelques-uns façons créatives d'économiser de l'argent Cela peut aider les épargnants à se sentir récompensés pour remplir leurs comptes d'épargne.

1. Imaginez que vous faites moins que vous

Vous ne savez pas ce que vous avez jusqu'à ce qu'il soit parti, c'est pourquoi vous aveugler à votre revenu réel peut être un moyen créatif pour économiser de l'argent. Si vos chèques de paie sont directement déposés dans votre compte chèque, mettez en place un transfert automatique d'un pourcentage de vos revenus dans votre compte d'épargne.

Aller plus loin, les employeurs peuvent réellement vous aider à atteindre votre objectif d'épargne. Vous pouvez souvent demander qu'un montant spécifique de votre chèque de paie soit automatiquement acheminé vers votre compte d'épargne, de sorte qu'il n'est jamais réellement accessible par carte de débit ou chèque personnel.

N'oubliez pas, vous pouvez également vous inscrire à votre plan de retraite parrainé par l'employeur comme un autre véhicule d'épargne automatisé. Parfois, il peut même être utile de créer un compte d'épargne dans une banque distincte afin de ne pas être tenté de transférer de l'argent sur votre compte chèque lorsque celui-ci devient trop bas ou que vous voulez acheter quelque chose de complètement inutile.

2. Appelez votre concurrent intérieur

Un autre trait de comportement que la plupart des gens portent est un esprit de compétition. Que vous aimiez tester vous-même ou affronter un groupe de personnes, vous pouvez vous joindre à un défi d'épargne qui vous poussera à mettre plus d'argent de côté. Un sprint d'épargne court pourrait être tout ce dont vous avez besoin pour sécuriser un fonds d'urgence - et une date de fin peut vous aider à passer à travers.

Le défi de l'épargne de 52 semaines est un excellent moyen d'économiser une somme d'argent spécifique dans un temps limité. Chaque semaine pendant un an, vous économisez un dollar de plus que la semaine dernière - ce qui signifie, au mieux, que vous avez mis de côté 52 $ la semaine dernière. À la fin de l'année, vous aurez économisé un confortable fonds d'urgence de 1 378 $.

3. Enregistrer avec les cartes de débit de détail lorsque vous devez dépenser

Les détaillants populaires comme Target et Nordstrom offrent - ou poussent vraiment - des cartes de débit auto-marquées à leurs clients. En reliant leur compte-chèques à une carte de débit de détail, les acheteurs bénéficient de remises instantanées, comme les économies automatiques de 5% sur les achats de Target et les certificats de récompense en espèces de Nordstrom.

Quel est le piège? En réalité, il n'y en a pas: Les magasins tirent profit de l'offre de ce service, car ils économisent de l'argent sur les frais d'interchange coûteux et les clients réalisent des économies importantes, qui peuvent être versées dans un compte de dépôt.

4. Trouver un emploi que vous aimez

Un milieu de travail insatisfaisant et peu motivant peut mener au stress et au malheur. Dans ces situations, vous pourriez inconsciemment se tourner vers la thérapie au détail pour le confort. La gratification instantanée de peut fournir une récompense temporaire, mais peut être dangereuse pour votre épargne.

Psychology Today cite le Journal of Consumer Psychology, qui a conclu que «faire des choix commerciaux aide les gens à retrouver un sentiment de contrôle personnel perdu et, ce faisant, soulage la tristesse».

Quelle est la réponse? Rechercher un passe-temps plus enrichissant - et plus lucratif -, et ne laissez pas votre stress soulager votre compte bancaire.

5. Mettez vos factures en pilote automatique

Une étude nationale sur les cartes de crédit réalisée en 2012 a révélé que 28% des ménages à revenu faible ou moyen payaient une facture de carte de crédit en fin d'année. Ces amendes peuvent s'accumuler rapidement, avec la plupart des sociétés de carte de crédit facturant 25 $ par pop. Et ce ne sont pas seulement les cartes de crédit; Si vous vous retrouvez en retard sur les factures de services publics, les paiements par téléphone cellulaire ou les prêts étudiants, vous pourriez rapidement payer des centaines de dollars en frais chaque année.

Pour éliminer cette possibilité, mettez toutes vos factures sur le pilote automatique et programmez le paiement récurrent des factures avec votre banque locale. Ensuite, parcourez les relevés bancaires de l'année dernière, additionnez le montant total que vous avez dépensé en frais de retard / découvert et engagez-vous à épargner le même montant dans un compte d'épargne cette année.

Votre tour: Cela vous surprend-il que 73% des Américains aient économisé moins de 1 000 $? Avez-vous déjà essayé de vous tromper en économisant plus d'argent? Faites-nous savoir dans les commentaires ci-dessous.

Populaires Poteaux

La compétence inhabituelle de cette femme l'a aidée à payer 30 000 $ en prêts étudiants

Combien dépensez-vous à une première date? Si vous avez rencontré sur Tinder, probablement pas beaucoup

Désolé de Chipotle pour ruiner vos plans de déjeuner, donc il vous donne un burrito gratuit

L'annonce du Super Bowl que nous aimions le plus nous a également fait peur à moitié mort

Comment une famille de 3 enfants paie 16 $ par mois pour tous leurs appels, textes et données

Postez Votre Commentaire