Bien qu'il soit encore à l'université, John McKinney voulait commencer à épargner lentement pour la retraite.

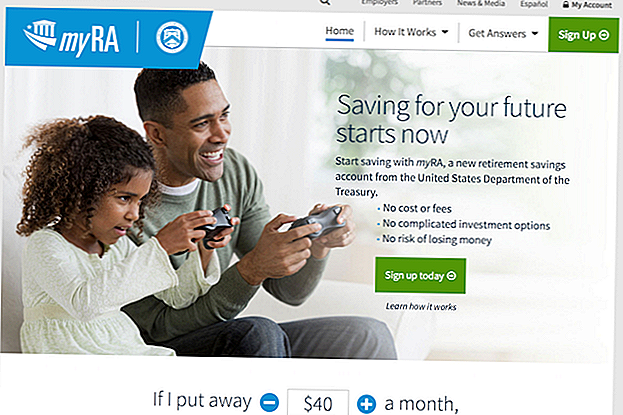

Il y a six mois, il a ouvert un compte myRA, un nouveau compte d'épargne retraite du Département du Trésor des États-Unis.

McKinney, un étudiant de l'Université Western Kentucky, travaille à temps partiel pendant ses études, il n'a donc pas encore accès à un compte 401 (k). Il contribue environ 30 $ par semaine à son compte myRA.

"Ils sont bons pour les personnes qui commencent tout juste à entrer sur le marché du travail ou qui sont employées quelque part sans avantages sociaux", a-t-il dit. "Je suis également relativement nouveau dans le domaine financier, l'utilisation de myRA m'empêche d'utiliser l'argent, par opposition à un compte d'épargne facilement accessible."

Le compte myRA est conçu pour les personnes qui n'ont pas accès à un régime d'épargne-retraite parrainé par l'employeur et d'être moins intimidant que Roth IRA du secteur privé pour les nouveaux ou les premiers épargnants. Les comptes ne coûtent rien à ouvrir et n'ont pas de frais.

Vous pouvez facilement vous inscrire en ligne et lier votre myRA directement à votre compte bancaire - ou mettre en place un dépôt direct par l'intermédiaire de votre employeur.

Près d'un tiers des non-retraités n'ont pas d'épargne-retraite, selon un rapport 2015 de la Réserve fédérale. Le Département du Trésor a piloté ces plans avec 60 employeurs en décembre 2014, avant de monComptes RA disponibles à l'échelle nationale en novembre 2015.

"MyRA est conçu pour éliminer les barrières communes à l'épargne, et donner aux gens un moyen facile de commencer", a déclaré le secrétaire américain au Trésor, Jacob Lew, dans un communiqué. "MyRA n'a pas de frais, pas de risque de perdre de l'argent et pas de solde minimum ou d'exigences de contribution. Pour rendre l'épargne plus facile que jamais, vous pouvez maintenant mettre des économies dans monRA directement à partir de votre compte bancaire. "

Voici ce que vous devez savoir sur ces nouveaux comptes.

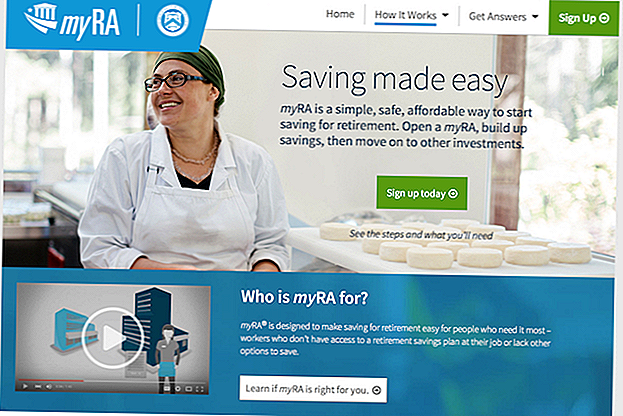

Comptes MyRA, expliqués

Un myRA est techniquement un Roth IRA et soumis aux mêmes règles et règlements que Roth IRAs offerts par une société de gestion d'investissement.

Ces comptes ont été conçus pour être un pont vers d'autres options d'épargne-retraite et destinés à être des comptes de démarrage pour les épargnants débutants. Il n'y a pas de minimum requis pour ouvrir un compte - vous pouvez économiser 1 $ à la fois si vous le devez!

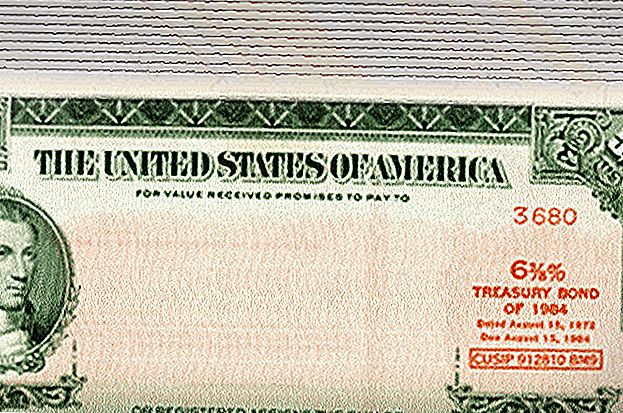

L'argent que vous déposez sur votre compte myRA est investi dans une nouvelle obligation de retraite du Trésor des États-Unis, qui ne perdra pas d'argent. Ces investissements ont rapporté 2,04% d'intérêt en 2015.

Cela rend le compte myRA unique. Les comptes Roth IRA croissent et rétrécissent avec le marché, et vous permettent d'investir dans un éventail d'actions, d'obligations, de fonds communs de placement et d'autres options.

"L'investissement dans votre compte myRA ne perdra pas d'argent (contrairement aux investissements en actions et autres investissements liés au marché)", selon le site myRA. "MyRA ... accorde la priorité à la stabilité et à la préservation de votre argent plutôt qu'à la possibilité d'obtenir des rendements plus élevés et plus risqués."

Vous pouvez verser des cotisations myRA en établissant un dépôt direct automatique par l'entremise de votre employeur, des cotisations récurrentes ou ponctuelles provenant d'un chèque ou d'un compte d'épargne ou même en transférant une partie de votre remboursement d'impôt fédéral au compte.

Si vous avez besoin d'accéder à de l'argent dans votre compte myRA, vous pouvez le retirer sans pénalité ni taxe. Mais gardez à l'esprit, les revenus d'intérêts peuvent être imposables si vous les retirez - également vrai pour un Roth IRA privé.

Finalement, les titulaires de compte doivent transférer leurs économies myRA à un Roth IRA privé. Ces comptes maximum à 15 000 $, contrairement à Roth IRA du secteur privé - qui vous permettent de continuer à épargner jusqu'à votre retraite.

Tout comme un Roth IRA, vous pouvez contribuer jusqu'à 5 500 $ par an à un compte myRA - 6 500 $ par année si vous avez plus de 50 ans. Pour être admissible à l'un ou l'autre compte, vous devez gagner un revenu inférieur à 132 000 $. en tant que célibataire ou 194 000 $ si vous êtes marié.

Vous pouvez même avoir les deux types de comptes si vous le souhaitez, mais vous êtes toujours soumis à la limite de contribution annuelle totale de l'IRA.

Si vous êtes marié et qu'au moins une personne gagne un revenu, vous pouvez à la fois économiser dans des comptes myRA séparés - une bonne option pour les mamans et les papas au foyer!

Un grand tirage: la stabilité des obligations du Trésor des États-Unis

Pour Annabell Minturn, un compte myRA était une bonne option alors qu'elle étudiait à plein temps à l'Université du Kansas et travaillait à temps partiel en tant que fiscaliste pour H & R Block.

Son objectif est d'économiser environ 10% de son revenu cette année. Elle prévoit faire plusieurs contributions ponctuelles d'environ 500 $ chacune à son compte myRA cette année, alors qu'elle termine une maîtrise.

Minturn dit qu'elle a aimé la stabilité des revenus d'intérêts du compte, puisqu'elle est adossée à des obligations du Trésor américain. Sa seule plainte concernait le site web de myRA, qui est géré par la banque Comerica.

Une fois qu'elle a mis en place son compte, cependant, il était facile de faire des dépôts, explique-t-elle.

"Le site est incroyablement simple et sans particularité", dit-elle. «Leur clientèle est composée de gens qui n'ont pas d'épargne-retraite et qui, naturellement, seront en majorité des jeunes. Nous sommes des natifs numériques, je banque exclusivement en ligne, mais c'est littéralement le pire site bancaire que j'ai vu. "

Comptes de démarrage pour les nouveaux épargnants

Alors, comment savez-vous si un compte myRA vous convient?

Ces comptes n'ont jamais été destinés à prendre la place des options d'épargne-retraite existantes telles que les comptes 401 (k) et Roth IRA. Ils avaient pour but de combler l'écart avec ces comptes pour les personnes qui ont peu ou pas d'économies.

Si vous avez accès à un 401 (k) au travail, surtout si vous offrez un match d'employeur, utilisez-le. Si vous ne le faites pas, vous laissez de l'argent gratuit sur la table.

Et si vous avez déjà un Roth IRA, il est probable que vous avez déjà l'habitude d'épargner pour la retraite, alors un myRA n'aurait probablement aucun sens pour vous.

Si vous commencez à épargner pour la retraite, ou ne gagnez pas beaucoup d'argent mais que vous voulez commencer à économiser quelque chose, un compte myRA pourrait être un bon ajustement pour vous pour l'instant, et vous pouvez éventuellement rouler l'argent dans un Roth IRA .

Votre tour: Avez-vous commencé à épargner pour la retraite?

Sarah Kuta est une journaliste de l'éducation à Boulder, Colorado, avec un penchant pour l'épargne de week-end, la rénovation de meubles et de bonnes affaires. Trouvez-la sur Twitter: @sarahkuta.

Populaires Poteaux

Recherché: un bibliothécaire Headbanging à travailler au Rock & Roll Hall of Fame

Pourriez-vous dire à un véritable Oreo de la Knock-off dans le garde-manger de votre grand-mère?

Doublez le problème, doublez le gain? 3 Grads sur les Majeures Majeures

Croix Bleue, Lyft s'associent pour s'assurer que vous avez toujours un tour au docteur

7 façons intelligentes d'économiser de l'argent sur les fleurs de la fête des mères (elle ne le saura jamais)

Postez Votre Commentaire