Pop quiz!

N'aimes-tu pas simplement entendre ces mots?

Je veux dire, tant que le quiz ne dure que six questions et ne compte pas pour votre note finale, amiright?

Ce questionnaire sur les finances personnelles de GOBankingRates peut ne pas apparaître sur votre fiche de rendement, mais ce que vous en apprendrez ressortira dans votre compte bancaire.

Il n'y a pas de limite de temps, prêt? Aller!

Comment avez-vous fait?

Ne vous sentez pas mal: Sur les répondants de 2001, 97% des Américains ne pouvaient pas obtenir 5 sur 6 correctement.

Une chose intéressante à propos des résultats est que les hommes et les femmes ont obtenu le même score moyen, mais ont obtenu une correction plus élevée dans différentes catégories.

Il y a certainement quelque chose à dire pour brosser les catégories dans lesquelles vous êtes un peu plus faible, alors passons en revue les réponses et trouvons les rafraîchissements dont vous avez besoin.

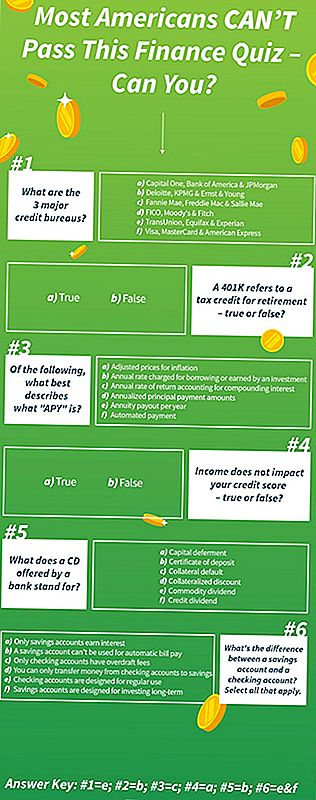

1. Quels sont les trois principaux bureaux de crédit?

Nous partons du bon pied: 60% des gens ont bien compris cette question délicate sachant que TransUnion, Equifax et Experian sont les trois principaux bureaux de crédit.

Un pourcentage non-surprenant de 25% pensait que Visa, Mastercard et American Express étaient des bureaux de crédit. Alors qu'ils sont des sociétés de cartes de crédit et l'utilisation de leurs produits peuvent réduire ou améliorer votre pointage de crédit, les entreprises ne le mesurent pas comme un bureau de crédit.

Qui le savait le mieux? Femmes de 35 à 44 ans.

2. Un 401 (k) fait référence à un crédit d'impôt pour la retraite. Vrai ou faux?

Nous glissons un peu maintenant.

Seulement 51% des répondants savaient que cette question était fausse. C'est un autre problème, car un 401 (k) est un abri fiscal et non un crédit d'impôt.

Un crédit d'impôt réduit le montant que vous devez en impôt, ce qui peut donner lieu à un remboursement plus important ou simplement à une réduction d'impôt. Les crédits d'impôt sont agréables, mais seules certaines personnes y ont droit.

Un 401 (k) est génial, car il vous permet de déduire des liquidités de votre chèque de paie afin qu'il va directement à des investissements sans être imposé. Cette taxe est de l'argent que vous donneriez au gouvernement, mais avec un 401 (k) vous pouvez le ranger et le laisser se développer en votre faveur!

Qui le savait le mieux? Femmes de 65 ans et plus.

3. Parmi les éléments suivants, qu'est-ce qui décrit le mieux ce qu'est "APY"?

C'est là que nous tombons des rails.

APY est synonyme de rendement annuel en pourcentage. Maintenant, peut-être que si c'était l'une des réponses, plus de gens auraient eu raison.

La bonne réponse était «taux de rendement annuel de comptabilisation des intérêts composés». Seulement 12,55% des personnes ont répondu correctement.

On dirait que 55% cherchaient manifestement des lettres pour correspondre à l'acronyme parce qu'ils pensaient que c'était «le paiement de la rente par année». Je dois admettre que j'ai mal compris.

APY sont les paiements d'intérêts utilisés pour les investissements, tandis que APR sont les frais d'intérêt utilisés pour les prêts. Les paiements de rente n'ont pas d'acronyme. Et pendant que nous y sommes, vous devriez savoir ce qu'est une rente.

Qui le savait le mieux? Hommes de 45 à 54 ans.

4. Le revenu n'a pas d'impact sur votre pointage de crédit. Vrai ou faux?

Celui-ci est un peu meilleur mais toujours triste, surtout parce que c'est la question la plus simple sur le quiz. Seulement 40% des gens ont eu raison.

Les cinq facteurs qui influent sur votre pointage de crédit sont:

- Historique de paiement

- Utilisation du crédit

- Longueur de l'historique de crédit

- Composition de crédit et types

- Crédit récent

Le revenu n'a aucune incidence sur votre pointage de crédit. Vous pouvez être très riche et avoir un pointage de crédit minable si vous ne payez jamais vos factures de carte de crédit. Vous pouvez également avoir un pointage de crédit parfait, mais seulement 2 $ à la banque.

Qui le savait le mieux? Femmes de 18 à 24 ans

5. Que signifie un CD offert par une banque?

Nous retournons dans la bonne direction! Près de 66% des répondants savaient que CD est synonyme de certificat de dépôt.

Mais savez-vous ce qu'est un certificat de dépôt? Vous donnez de l'argent à la banque, qui le conserve ensuite pendant une période de temps, habituellement de six mois à cinq ans. À la fin de cette période, vous aurez à nouveau accès à votre argent et à l'intérêt qu'il a accumulé, l'APY.

Les CD tendent à avoir un APY plus élevé que les comptes d'épargne à rendement élevé. Mais à moins que vous ne puissiez prédire l'avenir, ils ne valent peut-être pas le risque d'avoir besoin de cet argent avant qu'il ne soit à nouveau disponible.

Qui le savait le mieux? Hommes de 65 ans et plus.

6. Quelle est la différence entre un compte d'épargne et un compte courant? Veuillez sélectionner tout ceux qui s'appliquent.

Celui-ci avait deux bonnes réponses: 55% des gens savaient que les comptes chèques étaient conçus pour un usage régulier, et 44% savaient que les comptes d'épargne étaient conçus pour investir à plus long terme.

Le mot "investir" était trompeur.

Il s'avère que 30% des gens pensaient que seuls les comptes d'épargne peuvent rapporter des intérêts, ce que Penny Hoarders sait faux. Il existe de grandes banques en ligne qui offrent des comptes chèques 1% APY.

Qui le savait le mieux? Hommes de 18 à 24 ans.

Le plat à emporter?

Ne vous inquiétez pas si vous avez été dérangé par le libellé de ce quiz, mais sachez que vous avez du travail à faire.

Mesdames: Nous sommes très à la recherche de pointages de crédit et de départs à la retraite, mais nous devons nous concentrer davantage sur l'optimisation de nos services bancaires et sur l'investissement dans l'ici et maintenant.

Messieurs: Vous savez peut-être ce que sont les produits bancaires, mais vous voudrez peut-être vérifier votre pointage de crédit de temps en temps pour vous assurer que vous serez en mesure d'obtenir ces produits financiers lorsque vous en aurez besoin.

Jen Smith est un écrivain junior à The Penny Hoarder et donne des conseils d'épargne et de remboursement de la dette sur Instagram @savingwithspunk.

Populaires Poteaux

9 façons fraîches d'économiser sur l'épicerie lorsque vous êtes végétalien

Voici pourquoi un récent balayage par le DOJ est une excellente nouvelle pour vos grands-parents

La fée des dents est un peu Stingier cette année. Voici ce qu'elle paye

Les régimes faibles en gras fonctionnent mieux que les régimes à faible teneur en glucides? Une nouvelle étude a la réponse

Voici comment un maillot de hockey peut vous marquer des points gratuits à Chipotle

Postez Votre Commentaire