J'étais très excité d'accepter mon nouveau travail. À 29 ans, je prenais finalement un poste avec un salaire compétitif, une couverture santé respectable et un 401 (k).

Après avoir ignoré la nécessité d'une décennie, j'ai été soulagé à la perspective de faire enfin un bon plan pour la retraite.

J'étais aussi assez intimidé.

Bien sûr, je sais qu'il est important d'avoir un régime de retraite. Mais lorsque notre représentant des RH a commencé à jeter des mots comme «investissements» et «portefeuille», j'ai fermé. J'ai sélectionné toutes les options qui mettraient fin au processus d'inscription le plus rapidement.

Alors maintenant j'ai un 401 (k), avec un match de mon entreprise et de l'argent investi dans ... hmm.

Je n'ai vraiment aucune idée de ce qui se passe avec mon argent - et je devrais probablement le faire. Semble familier?

Qu'est-ce qui se passe avec votre argent 401 (k)?

Vous comprenez l'importance de la mise en place de votre plan de retraite en milieu de travail, en théorie. Mais une fois que c'est fait, vous essayez de ne pas y penser.

Qu'est-ce qui se passe réellement avec votre argent, et qu'est-ce que cela signifie pour votre retraite?

Aussi simple que cela puisse être de le régler et de l'oublier, l'argent que vous et votre employeur cotisez à votre 401 (k) est investi. Cela signifie qu'il est sujet aux fluctuations du marché.

Et comment ces fluctuations affectent votre fonds de retraite est à vous.

Connaissez votre tolérance au risque

La première étape pour savoir ce qui se passe avec votre argent est de comprendre ce que l'on appelle votre «tolérance au risque».

En finance, cela signifie la quantité de volatilité que vous êtes prêt à autoriser dans votre portefeuille d'investissement. Fondamentalement, voulez-vous mettre votre argent dans un pot où il restera à peu près la même valeur tout le temps, ou celui où il fluctuera beaucoup - atteindre des sommets plus élevés et des plus bas?

Vous pourriez penser que vous connaissez votre tolérance au risque en fonction de votre personnalité. Je m'appelais preneur de risque, parce que j'étais prêt à quitter mon emploi, à me déplacer à travers le pays, à voyager et à travailler pour moi-même.

Mais être un preneur de risque dans un domaine de la vie ne signifie pas nécessairement que vous voulez être risqué avec votre argent. Comment déterminez-vous la quantité de risque que vous voulez dans votre plan de retraite?

Apprenez votre tolérance au risque avec cet outil gratuit

Quand je me suis inscrit à mon 401 (k), j'ai choisi l'option "par défaut". Lorsque vous faites cela, votre argent est investi dans un ensemble de fonds prédéterminés - un «portefeuille d'investissement».

Ce portefeuille se situe quelque part sur une échelle allant de «conservateur» - qui reste généralement la même valeur - à «agressif» - qui a plus de potentiel de changer de valeur au fil du temps.

La raison pour laquelle vous préférez probablement ne pas penser à votre 401 (k) est, simplement, cela semble compliqué. Investir semble être quelque chose pour les gens avec beaucoup d'argent et l'accès à des connaissances d'experts.

Je sais que c'est une mauvaise idée d'ignorer la planification de la retraite, alors J'ai trouvé un outil qui simplifie cette information compliquée. Une entreprise appelée FinMason veut rendre la planification financière intelligente accessible à tous - pas seulement à ceux qui ont le temps et l'argent pour embaucher un conseiller financier.

Au lieu de déterminer votre tolérance au risque par rapport aux risques que vous êtes prêt à prendre dans d'autres domaines de la vie - ce que font beaucoup de conseillers financiers - FinMason a créé ce qu'ils appellent un «FinScore».

Votre FinScore est votre classement de tolérance au risque représenté par un nombre de 1 (conservateur) à 100 (agressif). Ce nombre vous permet de connaître le risque que vous devez autoriser dans vos investissements.

Voici l'outil que j'ai utilisé pour trouver mon FinScore - et voici comment vous pouvez l'utiliser pour vous assurer que vous avez assez d'argent lorsque vous êtes prêt à prendre votre retraite.

Remarque: Vous n'êtes pas sûr des numéros que vous êtes censé entrer à chaque étape? J'ai également inclus une procédure pas-à-pas ci-dessous.

//Le guide pas-à-pas pour trouver votre score final

Pendant que vous travaillez sur l'outil ci-dessus, utilisez ces conseils pour clarifier les étapes qui vous gênent.

1. "Je prévois prendre ma retraite dans ___ ans."

Sélectionnez «Calculez-le pour moi» et entrez votre âge et l'âge auquel vous prévoyez prendre votre retraite. Si vous êtes né en 1960 ou plus tard, attendez-vous à prendre votre retraite à 67 pour recevoir tous les avantages.

2. "J'aimerais un revenu de retraite de ___ $ par année."

Sélectionnez "Calculez-le pour moi" et tapez votre revenu actuel et l'augmentation prévue par an. Les augmentations typiques fluctuent d'année en année. le moyenne actuelle est d'environ 3%.

3. "Je m'attends à ce que $ ___ par année de mon revenu de retraite proviennent de la sécurité sociale et d'autres sources."

Vous pouvez calculer vos prestations de sécurité sociale en fonction de vos gains réels, ou sélectionnez «Calculez-le pour moi» et tapez votre revenu actuel et augmentez le taux encore une fois pour une estimation.

4. «Je compte contribuer ___ $ par mois à mes économies et augmenter de ___% par année.

Inscrivez le montant de votre salaire que vous avez mis de côté chaque mois pour les économies. Cela comprendra le pourcentage que vous versez à votre 401 (k), plus tout autre fonds que vous épargnez régulièrement.

Par exemple, je contribue 4% à mon 401 (k) et mettre un autre 4% dans un compte d'épargne bancaire, donc j'économise 8%.Je n'ai pas de plan pour augmenter cela, donc pour l'instant j'ai entré "0" dans la deuxième case.

Est-ce que votre employeur correspond à votre contribution 401 (k)? Cochez cette case si votre employeur correspond. Si vous ne savez pas si c'est le cas ou si vous n'êtes pas sûr de la correspondance, demandez à votre représentant des RH.

5. «Le solde actuel de mes placements est d'environ ____ $.

Énumérer le solde que vous avez déjà accumulé dans votre 401 (k) et d'autres investissements comme un Roth IRA. Contactez votre représentant RH si vous ne savez pas où trouver cette information.

Je commence juste, alors j'ai listé ma balance comme "0".

6. Exemples de portefeuilles

Ensuite, en utilisant ces informations de base sur votre épargne-retraite, l'outil vous montrera quelques exemples de portefeuilles, et combien d'argent vous avez à la retraite, ou potentiellement perdre dans un accident de marché, avec chacun. Je parlerai plus de ce que cela signifie pour vous plus tard dans la poste.

L'outil va également vous montrer combien vous auriez économisé en prenant votre retraite avec chaque portefeuille et comment cela se compare à la cible et aux économies minimales que vous avez déterminées plus tôt.

Dans chaque ronde, vous verrez deux de ces portefeuilles d'échantillons, un plus risqué et un plus conservateur. Choisissez soit «bleu» ou «vert», selon le scénario qui correspond le mieux à vos besoins de retraite.

Choisissez l'échantillon qui vous plaît en vous basant non seulement sur le meilleur scénario, mais aussi sur le pire. Est-ce que le «mauvais» cas pour un échantillon donné répond au moins à vos besoins d'épargne minimum?

7. Obtenez votre FinScore

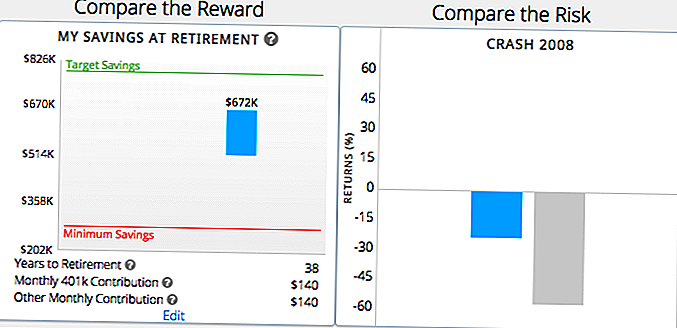

En fonction des portefeuilles choisis, vous recevrez votre FinScore. Par exemple, le mien était 62, modérément agressif.

Vous verrez un exemple de graphique qui montre à quel point ce portefeuille vous rapproche de votre cible et épargne-retraite minimale.

Ceci est un simple visuel pour vous aider à voir si votre plan d'épargne retraite actuel est sur la bonne voie pour vous aider à atteindre vos objectifs de retraite. L'outil proposera quelques suggestions rapides selon que votre plan est en équilibre avec votre FinScore.

Basé sur mon FinScore, j'ai vu un tableau qui a montré à quel point un portefeuille modérément agressif avec mes contributions attendues vaudrait quand je prendrai ma retraite à 67 ans (en 38 ans).

Que faire une fois que vous connaissez votre FinScore

Connaître votre tolérance au risque vous permettra de le mesurer par rapport à ce qui se passe avec votre 401 (k). Ensuite, vous pouvez déterminer si vous souhaitez apporter des modifications.

Si votre plan de retraite est en ligne avec votre FinScore, vous avez de la chance! Restez avec elle - mais assurez-vous de vérifier tous les quelques mois pour vous assurer que cela continue d'être le cas.

Si vous voyez qu'il y a trop ou trop peu de risques dans votre portefeuille 401 (k), prenez des mesures pour le changer. Par exemple, sur la base de mon FinScore, je vais probablement enregistrer le montant minimum en utilisant mon plan actuel 401 (k). Mais je suis loin d'atteindre le montant cible.

Pour ce faire, j'ai besoin de faire des ajustements à mes économies et investissements. Je pourrais contribuer plus à l'épargne, je pourrais investir plus agressivement ou trouver un équilibre des deux.

Déterminer et apporter ces changements à votre régime de retraite pourrait être aussi simple que de parler avec votre représentant des RH. Ils peuvent vous donner une meilleure compréhension des outils disponibles pour vous aider à prendre des décisions au sujet de votre 401 (k).

Si vous voulez plus de conseils, mais n'avez pas le budget pour un conseiller financier cher, Les outils gratuits de FinMason peuvent vous aider à comprendre vos investissements et à comprendre comment les faire fonctionner pour vous.

Votre tour: Cet outil vous a-t-il aidé à mieux comprendre vos besoins en matière de retraite? Quelles questions avez-vous encore à propos de votre 401 (k)?

Divulgation de commandites: Un grand merci à FinMason de travailler avec nous pour vous apporter ce contenu. Il est rare que nous ayons l'opportunité de partager quelque chose d'aussi génial et d'être payé pour ça!

Dana Sitar (@danasitar) est un rédacteur de personnel à The Penny Hoarder. Elle a écrit pour Huffington Post, Entrepreneur.com, Writer's Digest et plus encore.

Populaires Poteaux

Voici pourquoi vous devriez réfléchir deux fois à ce plan de remboursement basé sur le revenu

Nous voulons tous faire plus d'argent - Voici comment le faire en tant que pigiste

Cette amende Bargain Dining pour 20-Somethings coûte la moitié d'un paiement de prêt étudiant

La partie la plus difficile de cette offre est de choisir quel sandwich gratuit vous voulez

Perdre une heure, faire de l'argent: 6 façons de banque sur l'heure d'été

Postez Votre Commentaire