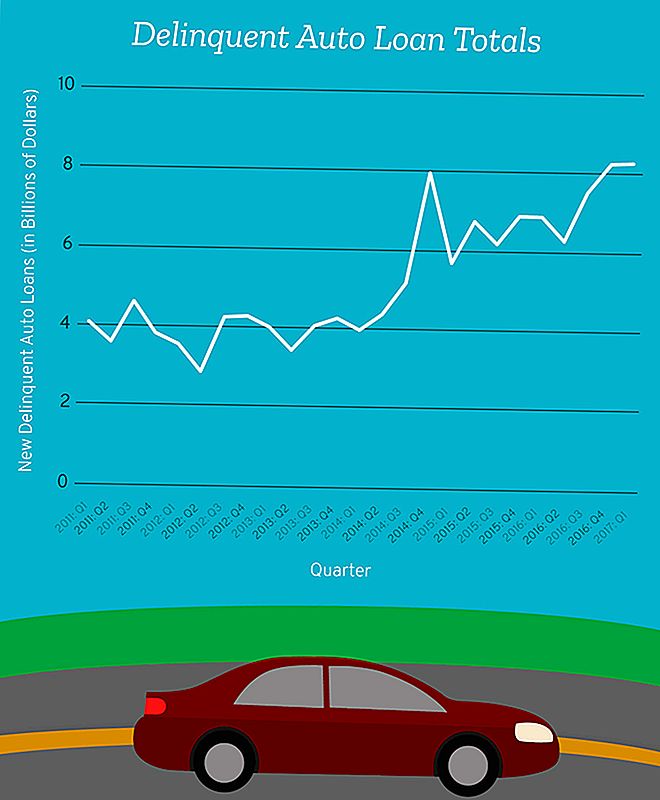

Au premier trimestre de 2017, 8,27 milliards de dollars en dette d'emprunt automobile sont devenus «sérieusement délinquants», selon la Federal Reserve Bank de New York.

Ce nombre comprend la dette de tous ceux qui sont tombés au moins 90 jours de retard sur les paiements mensuels de leur voiture entre janvier et mars.

Mettons cela en perspective.

À ce moment-là, en 2012, nous avons atteint un creux record de 2,87 milliards de dollars sur une période de 14 ans pour la nouvelle dette de prêts automobiles en souffrance grave en un seul trimestre.

Le montant que nous avons ajouté au début de 2017 n'est que légèrement inférieur aux 8,62 milliards de dollars que nous avons tous ajoutés au dossier des délinquants sérieux au plus fort de la crise financière au troisième trimestre de 2008.

Cela signifie nous flirtons avec la nouvelle dette de prêt automobile délinquant qui est juste en dessous de ce qu'elle était pendant la crise financière - un moment où un nombre massif d'Américains pouvaient à peine garder des toits au-dessus de leur tête ou des voitures dans leurs allées.

Je ne devrais pas avoir besoin de te le dire, mais je le dirai quand même: Ce n'est pas bien, les gens.

Parmi ceux qui sont en défaut, il y a un segment auquel nous devrions accorder plus d'attention: les emprunteurs subprime.

Subprime? Ce mot semble familier

Dix ans après la crise financière, l'expression «prêt subprime» déclenche encore des alarmes dans nos têtes. Mais nous ne parlons pas ici de prêts hypothécaires à risque - nous parlons de prêts automobiles, qui sont des animaux entièrement différents.

Disons que vous avez de bons antécédents en matière de crédit et que vous gagnez un salaire décent, et chaque fois que vous avez déjà emprunté de l'argent par le passé, vous avez fait preuve de diligence pour rembourser chaque centime à temps. Lorsque vous êtes sur le marché pour une nouvelle voiture, votre prêt tomberait probablement dans la catégorie «prime».

Votre prêteur serait probablement confiant que vous pourriez vous permettre de financer votre nouvelle Toyota Camry, et si une crise personnelle mineure s'est produite, vous pourriez suivre les paiements. Le risque de vous permettre de financer cette voiture est minime pour votre prêteur.

Mais disons que vous ne pouvez pas vérifier toutes ces cases.

Si vos antécédents en matière de crédit sont moins qu'élevés, vous avez deux options: Accepter les conditions d'un contrat de prêt à risque, ou ne pas acheter un véhicule qui pourrait être nécessaire pour se rendre au travail ou amener vos enfants à l'école.

Les termes d'un accord de prêt automobile subprime peuvent varier entre les prêteurs, mais c'est généralement une catégorie de prêt pour les emprunteurs ayant des scores de crédit inférieurs - généralement inférieurs à 620 - qui ont aussi un ratio dette / revenu élevé, a déclaré Mark Flannery, professeur de finance à la Warrington School of Business de l'Université de Floride.

"Ces prêts sont collectivement appelés" subprime ", indiquant qu'il n'y a pas vraiment de crédit (scores), mais ils peuvent être des emprunteurs assez forts pour donner de l'argent aux gens et s'attendent à ce qu'ils rembourseront", a ajouté Flannery.

À l'heure actuelle, les prêts hypothécaires à risque ne représentent qu'un faible pourcentage des prêts automobiles - environ 25,9 milliards de dollars de l'industrie de près de 1,2 billion de dollars - mais les emprunteurs subprime sont également beaucoup plus susceptibles de faire défaut sur leurs prêts.

Il est important de noter que l'industrie des prêts automobiles subprime est seulement une fraction de la taille de l'industrie des prêts hypothécaires à risque.

Donc, même si les taux de délinquance ne cessent de grimper, ce ne serait pas assez grave pour faire sombrer l'économie dans l'oubli, comme l'a fait la crise des prêts hypothécaires.

Bien que le défaut de prêt automobile ne va pas envoyer le pays dans l'effondrement financier, la signature d'un accord que vous ne comprenez pas et ne peut pas se permettre pourrait causer un monde de problèmes pour vous et votre famille.

Peu de réglementation pour les prêteurs automobiles subprime

Il n'y a pas de limite standard sur la façon dont votre score peut aller et toujours admissible à un prêt subprime - cela dépend de votre prêteur. Mais plus vous êtes risqué en tant qu'emprunteur, plus les conditions de votre prêt profiteront probablement à votre prêteur au lieu de vous.

"Il y a des gens qui ont besoin de ce service, qui ont besoin d'acheter une voiture, qui ont besoin d'un moyen de transport même si leur crédit n'est pas génial", a déclaré M. Flannery. "Nous devons également nous assurer qu'il y a des gens prêts à prêter à ce type d'emprunteur."

Ce besoin de ce type de service et l'absence d'une réglementation stricte peuvent signifier des taux d'intérêt plus élevés et, dans le pire des cas, des pénalités massives lorsque les emprunteurs ne peuvent pas suivre leurs paiements.

Par exemple, si vous avez un pointage de crédit presque parfait, vous pourriez voir des taux d'intérêt de 3,6% ou moins. Mais si votre pointage de crédit tombe en dessous de 620, cette même voiture pourrait venir avec un taux d'intérêt moyen aussi élevé que 15,24% pour un prêt de 60 mois.

Les prêteurs subprime ne sont pas vos amis

La plupart des prêteurs subprime veulent que vous les remboursiez. Ils perdent de l'argent quand vous ne remboursez pas votre prêt.

"Ce genre de prêteur subprime veut s'assurer que quel que soit le fardeau qui est mis sur les finances des gens, que les chances sont assez bonnes qu'ils seront en mesure de rembourser", a déclaré Flannery.

Malheureusement, tous les prêteurs ne fonctionnent pas de cette façon.

"Un autre type de prêteur pourrait avoir intégré dans le contrat des frais et pénalités vraiment onéreux en cas de faillite", a déclaré M. Flannery. "Et il y a certains types de prêteurs qui vont compter sur un certain nombre de faillites et sur la perception de certains de ces frais onéreux.

"Là, le prêteur n'a pas tout à fait le même intérêt que l'emprunteur parce que le prêteur va réellement faire une somme d'argent raisonnable s'il y a un défaut. Ensuite, quelqu'un qui n'est pas financièrement sophistiqué court le risque de contracter un contrat que même le prêteur sait risquer de lui causer des problèmes plus tard.

Ce qui est pire, c'est combien il est difficile d'empêcher ces prêteurs de causer beaucoup de tort.

Alors que les défenseurs des consommateurs appellent à plus de réglementation pour protéger les emprunteurs, limiter les prêteurs pourrait signifier couper l'accès au crédit pour certains qui en ont vraiment besoin.

C'est ce qui rend la tâche difficile pour les organismes de réglementation. Cela signifie que c'est à vous de vous protéger et de vous assurer que vous ne signez pas d'accord avec un prêteur qui espère que vous échouerez.

Comment savoir si vous pouvez réellement obtenir votre prêt-auto

Ce peut être un appel difficile à faire quand un prêt subprime est votre seule option.

"Beaucoup de gens diront - y compris ceux qui ont beaucoup d'éducation formelle - je ne comprends pas vraiment la finance, mais s'ils sont prêts à me prêter de l'argent, ils doivent penser que je peux les rembourser", a déclaré Flannery. "Vous ne voulez pas nécessairement compter sur la personne de votre bureau. Vous voulez appliquer votre propre bon sens. "

Il a des moyens que vous pouvez effectuer une auto-évaluation financière avant de faire une erreur. Tout ce dont vous avez besoin est de répondre honnêtement aux questions suivantes sur vous-même.

Supposons que vous ayez perdu votre emploi, que vos heures de travail aient été réduites ou que vous ou quelqu'un de votre famille ayez été malade, seriez-vous en mesure de payer ce prêt-auto?

"C'est une question difficile à poser parce que nous n'aimons pas penser mal de nous-mêmes", a déclaré Flannery. "Mais c'est en quelque sorte ce que vous devez faire - vous devez être votre propre critique la plus juste et dire 'OK, le prêteur pense que je suis assez proche de ne pas pouvoir me le permettre, alors qu'est-ce qui pourrait me rendre incapable? ceci et quelle est la probabilité que je pense que c'est?

"C'est un peu le pari que vous faites quand vous signez le contrat de prêt."

Desiree Stennett (@desi_stennett) est rédactrice à The Penny Hoarder.

Populaires Poteaux

Finovera: une nouvelle façon novatrice d'organiser vos finances

Devriez-vous vraiment investir dans les marchés frontaliers risqués?

Le solde moyen des comptes d'investissement pour les jeunes adultes

Examen du logiciel de crédit d'impôt de Karma 2018 - libre mais a des problèmes

Comment sortir de la maison de vos parents (émotionnellement et financièrement)

Postez Votre Commentaire