Quand j'ai quitté l'Université du Colorado, j'ai travaillé sur une campagne politique, ce qui était un travail formidable, mais cela ne m'a coûté que 12 $ l'heure.

Je savais que je ne pourrais pas rembourser mes 30 000 $ de prêts étudiants sur ce revenu. En fait, quand j'ai appelé mon agent de prêts étudiants pour connaître mes options, le paiement le plus bas qu'ils m'offraient était de 250 $ par mois, et cela couvrait à peine l'intérêt!

Je ne pouvais pas payer 250 $ par mois, alors j'ai plutôt décidé de différer mes prêts - c'était comme ma seule option. Cela signifie que je n'ai pas eu à effectuer de paiements mensuels pendant quelques années, mais J'ai également ajouté des milliers de dollars d'intérêt à mes prêts au cours de mon report.

Une fois que j'ai commencé à gagner un meilleur revenu, j'ai commencé à rembourser mes prêts étudiants plus rapidement. Comme ce blog a eu plus de succès, il m'a aidé à payer chaque centime de mes prêts étudiants - tous les 30 000 $ d'entre eux. J'ai maintenant la chance d'être sans prêt!

Mais mon taux d'intérêt était absurdement élevé: 8%. J'aurais aimé pouvoir refinancer mes prêts étudiants, car j'aurais pu économiser beaucoup d'argent.

J'ai donc été très surpris d'entendre parler d'une nouvelle option de refinancement appelée CommonBond. J'aurais aimé avoir accès ou être au courant d'un programme comme celui-ci quand j'étais à la sortie de l'école! J'espère que cela pourra aider certains d'entre vous à ne pas payer autant d'intérêt que moi.

Qu'est-ce que le refinancement?

Si vous essayez de rembourser vos prêts étudiants dès maintenant, vous devriez absolument regarder dans les options de refinancement.

Même si vous n'allez pas avec l'option que je suggère, informez-vous sur le refinancement - vous pouvez économiser beaucoup d'argent sur les intérêts au cours de votre période de remboursement, et peut-être même réduire votre paiement. Surtout quand vous êtes un nouveau diplômé, chaque centime compte!

Refinancement signifie essentiellement que vous travaillez avec une entreprise pour obtenir un nouveau prêt et taux d'intérêt.

La compagnie rembourse vos prêts fédéraux et ramène ensuite le prêt à elle-même, de sorte que vous devez cette compagnie au lieu du gouvernement fédéral ou de la compagnie privée. Ce refinancement vous donne souvent un taux inférieur et un paiement mensuel inférieur, selon les conditions que vous acceptez.

CommonBond est l'une des sociétés à la croissance la plus rapide qui aide les étudiants à refinancer leurs prêts.

Le fondateur de CommonBond, David Klein, a trouvé que le processus de prêt étudiant était complètement ardu et frustrant - qui ne le ferait pas ?! - quand il demandait des prêts pour aller à l'école de commerce. Alors, avec deux de ses camarades de classe d'école de commerce, il a co-fondé CommonBond quand ils ont obtenu leur diplôme.

Leurs objectifs sont simples: ils veulent faciliter le processus de remboursement des prêts étudiants et traiter leurs clients très, très bien.

Qu'est-ce qui est différent à propos de CommonBond?

Jetons un coup d'oeil à la façon dont travailler avec CommonBond m'aurait aidé, quand j'ai commencé à rembourser mes prêts étudiants.

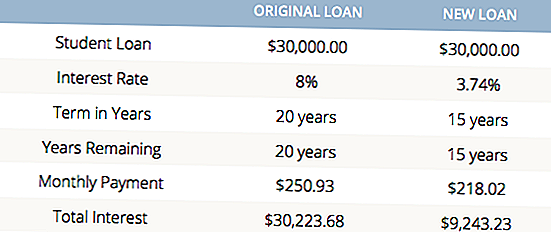

Comme je l'ai mentionné, j'avais une dette de prêt étudiant de 30 000 $ à un taux d'intérêt de 8%. Le paiement mensuel le plus bas que j'ai pu obtenir était de 250 $ par mois, ce qui était assez élevé pour me faire reporter mes prêts étudiants. En conséquence, j'ai payé des milliers de dollars en intérêts supplémentaires sur ces prêts au cours de la période d'ajournement.

La plupart des étudiants de premier cycle qui contractent des prêts fédéraux aujourd'hui auront un taux d'intérêt de 4,29% (un nombre qui fluctue d'année en année), et la plupart des étudiants diplômés auront un taux d'intérêt de 5,84% ou plus. Les taux d'intérêt pour les prêts étudiants privés peuvent être encore plus élevés que cela.

CommonBond dit qu'elle peut offrir des taux d'intérêt aussi bas parce qu'elle croit en la capacité de ses clients à rembourser leurs prêts. Parce que les fondateurs de CommonBond étaient eux-mêmes des étudiants, ils savent que les étudiants ne veulent pas de taux d'intérêt déraisonnables. Ils veulent juste pouvoir emprunter de l'argent pour l'école et rembourser.

Utilisons ma dette comme un exemple pour voir les économies potentielles. Dire que j'ai fait le paiement mensuel minimum sur tout le parcours de mon prêt. J'aurais payé plus de 30 200 $ en intérêts seulement.

L'inscription à CommonBond m'aurait aidé à accéder à des taux fixes aussi bas que 3,74% (ou même des taux variables plus bas). Au lieu de faire ces paiements mensuels minimaux hypothétiques pour 20 ans, J'aurais eu un paiement mensuel moins élevé, remboursé cinq ans plus rapidement mes prêts et épargné près de 21 000 $ en intérêts.

Quelle? 21 000 $ ?! C'est un montant d'argent INSANE pour jeter la fenêtre.

Je ne peux jamais résister à ces types de calculs. Si vous êtes comme moi et aimez voir tous les détails, voici un tableau que j'ai créé avec une calculatrice de prêt étudiant:

Alors que CommonBond était disponible uniquement pour les étudiants de certaines écoles, la société s'est agrandie pour offrir un refinancement aux diplômés de premier cycle et des cycles supérieurs de plus de 2 000 écoles.

Ma pièce préférée: CommonBond vous permet de redonner

Je suis tout à propos de mettre de l'ordre dans vos finances personnelles. Mais quand vous pouvez le faire tout en aidant les autres qui en ont besoin ... c'est pourquoi cette entreprise a vraiment attiré mon attention.

CommonBond prévoit donner 200 000 $ cette année à Crayons de promesse, qui finance l'éducation et construit des écoles à l'étranger pour les enfants.

Pencils of Promise garantit que tout l'argent donné en ligne servira directement à aider les enfants d'autres pays à aller à l'école.Depuis sa création en 2009, Pencils of Promise a construit 304 écoles et a aidé à éduquer plus de 33 500 étudiants, et le don de CommonBond aidera ce nombre à grandir.

Devriez-vous refinancer vos prêts étudiants?

Si vous voulez libérer de l'argent chaque mois pour l'utiliser pour d'autres choses comme investir, voyager ou simplement créer un fonds d'urgence, il pourrait être intéressant d'envisager de refinancer vos prêts étudiants avec CommonBond. Vous pourriez repartir avec un paiement mensuel inférieur et rembourser vos prêts plus rapidement, ce qui signifie mettre moins d'argent durement gagné en intérêts.

J'aurais aimé être au courant d'une option comme celle-ci alors que j'avais de la difficulté à rembourser ma dette de prêt étudiant. Mais vous en parler est la prochaine meilleure chose!

Si vous voulez en savoir plus sur CommonBond ou obtenir un devis de taux d'intérêt - cela prend environ cinq minutes - cliquez ici. Et laissez-nous savoir comment cela fonctionne pour vous!

Votre tour: Avez-vous refinancé vos prêts étudiants et combien cela vous a-t-il permis de faire? Si vous ne l'avez pas, envisageriez-vous de l'essayer?

Divulgation de commandites: Un grand merci à CommonBond pour travailler avec nous pour vous apporter ce contenu. Il est rare que nous ayons l'opportunité de partager quelque chose d'aussi génial et d'être payé pour ça!

Populaires Poteaux

Si vous magasinez à Old Navy ce vendredi noir, vous pourriez gagner un million de dollars - et vous économiserez certainement 50%

7 Traditions de vacances qui sauvent notre famille près de 600 $ par année

Comment je vais faire 35 000 $ cette année en tant que rédacteur pigiste, tout en allant à l'université à temps plein

Salut les clients de Verizon! Voici une façon ridiculement facile d'obtenir 2 Go de données gratuites

Cadeaux pour les enfants: 20 jouets éducatifs qui coûtent moins de 35 $

Postez Votre Commentaire