"Bonnes nouvelles", a déclaré la ligne objet de l'e-mail.

C'est généralement le genre de ligne que ma mère utilise pour parler des plans de vacances ou des médicaments pour la thyroïde du chat.

Cette fois, c'était ma banque. "Bonnes nouvelles", il a lu, "augmentation de la ligne de crédit."

J'ai ouvert le message avec beaucoup de scepticisme, mais ce n'était pas un argument de vente ou un spam. C'était un message qui m'informait ma nouvelle limite de crédit: 22 000 $.

"Toutes nos félicitations! Votre excellent historique de crédit vous a permis d'augmenter votre limite de crédit à 22 000 $ ", a-t-il lu. "Votre nouvelle limite de crédit vous donne plus de pouvoir d'achat - en ce moment - pour le gaz, l'épicerie et les choses que vous achetez le plus. Profitez de votre augmentation. Vous le méritez."

Attends quoi?

Ce n'était même pas une offre sur mesure pour moi d'opter ou non. C'était un ... donné. L'email est apparu comme par magie. Et lorsque je me suis connecté à mon compte en ligne, la nouvelle limite de crédit y était également indiquée.

C'était trop beau pour être vrai. C'était dangereux.

Pourquoi ma limite de carte de crédit est montée sans avertissement

Je ne suis pas étranger à la dette de carte de crédit, et même si j'ai maintenant une table rase et un pointage de crédit brillant, j'étais méfiant. J'ai donc appelé le numéro au dos de ma carte de crédit.

J'ai demandé au représentant du service à la clientèle s'il pouvait me dire ma limite avant l'augmentation, qui était de 17 000 $. Le saut à 22 000 $ ne semblait plus si scandaleux, mais j'étais toujours curieux de savoir Pourquoi J'ai l'augmentation. Je n'avais pas utilisé cette carte de crédit depuis un moment.

Le client a dit que le système vérifie régulièrement les comptes et, dans certains cas, augmente la limite de la carte. Mon pointage de crédit était probablement un facteur.

La banque voulait aussi probablement que je dépense de l'argent, même si le service à la clientèle ne l'a pas dit. Si je n'utilise pas ma carte de crédit, la banque ne gagne pas d'argent avec les frais ou les intérêts.

En bref: ma société de cartes de crédit m'aime bien. Il m'aime assez pour me faire confiance avec un autre 5 000 $.

"Alors ... et si je ne veux pas que ma limite de crédit soit si élevée?" Demandai-je, ce qui implique que je n'ai aucune confiance dans ma propre volonté. "Pouvez-vous le réduire?"

Il a dit qu'il serait heureux de le faire. "Mais tu ne veux peut-être pas faire ça."

Il m'a donné deux raisons:

Tout d'abord, il est facile de demander une réduction de la limite de crédit. Mais si vous appelez pour demander une augmentation de crédit, c'est un cas plus difficile à plaider - et obtenir approuvé.

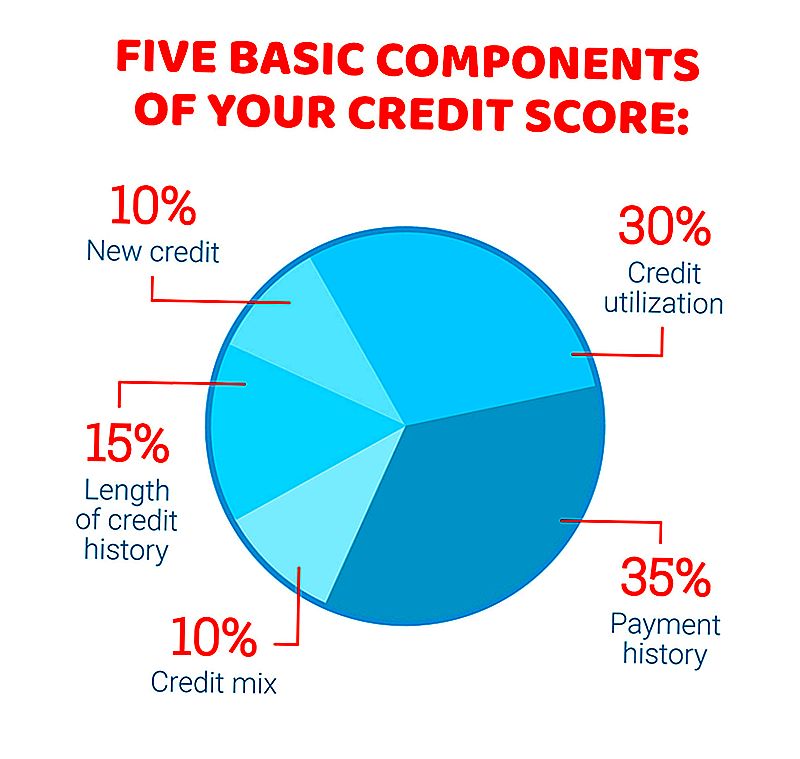

Deuxièmement, avoir une limite de crédit élevée peut aider à réduire votre taux d'utilisation du crédit, ce qui est un facteur dans le calcul de votre pointage de crédit.

Pourquoi devriez-vous garder la trace de l'utilisation du crédit?

Supposons que vous ayez une carte de crédit avec une limite de 22 000 $ et un solde de 2 000 $. Vous utilisez environ 9% de votre crédit disponible, ce qui semble bien pour vos antécédents de crédit.

Mais disons que vous avez le même solde sur une carte avec une limite de 6 000 $. Vous utilisez un tiers de votre crédit disponible. Ce n'est pas malmais ça n'a pas l'air aussi bien.

Faire des paiements à temps est un facteur plus important dans le calcul de votre pointage de crédit, mais taux d'utilisation a jusqu'à 30% impact sur votre score.

Tenez-vous votre carte de crédit maintenant? Se sentir nerveux, se demandant si vous pouvez vous faire confiance dans la grande mer de choses que vous pourriez acheter et les factures que vous pourriez payer?

Si vous avez une nouvelle limite de crédit plus importante, faites tomber votre estomac, n'appelez pas pour réduire votre limite. Ne fermez pas la carte non plus - vous ne voulez pas abandonner les années d'antécédents de crédit que vous avez gagnés avec cette carte.

Au lieu de cela, reconnaissez le changement dans votre compte, puis définir votre propre limite personnelle et gardez à l'esprit l'utilisation du crédit.

Personne ne t'a jamais dit avait pour maximiser votre carte de crédit. Alors, choisissez votre propre limite de crédit, et faites-en beaucoup moins que ce que la compagnie de carte de crédit dit que c'est. Si vous avez une limite de 4 000 $, n'utilisez pas plus de 500 $. Si la limite est de 12 000 $, votre limite personnelle est peut-être de 2 000 $.

Relevez le défi de voir à quel point votre équilibre peut aller.

Lisa Rowan est un écrivain et producteur à The Penny Hoarder.

Populaires Poteaux

Ce Coupon Extrême a obtenu 100K $ de valeur pour à côté de rien ... et a ensuite tout donné. Voici pourquoi

Ce n'est pas un jackpot Powerball, mais cette offre Amazon Prime est assez douce

Comment ce tricot a transformé son passe-temps en un moyen intelligent de gagner un revenu passif

Je me sentais Dumb pour (probablement) perdre 10 $ sur les billets Powerball, jusqu'à ce que je lis ceci ...

11 fois vous ne devriez certainement pas utiliser une carte de crédit

Postez Votre Commentaire