Avec l'économie enfin sortie de la récession, il n'a jamais été plus important de jeter un coup d'oeil à votre situation financière et «tweak» que vous pouvez pour améliorer vos compétences en gestion de la dette.

Avec tant d'entre nous s'endettant - et les finances de la nation beaucoup plus faibles qu'elles ne l'étaient - il vaut mieux que vous fassiez ce que vous pouvez pour garder vos dettes.

Voici quelques conseils sur la façon dont toi pourrait améliorer votre compétences en gestion de la dette:

1. Créez un budget

Budgétisation consiste à savoir comment vos finances fonctionnent et contrôler ce que vous faites avec votre argent - en d'autres termes, ne pas laisser votre argent vous contrôler! Lorsque vous créez un budget, vous devez:

une. Gardez une trace de tout ce que vous gagnez

La première chose que vous devez comprendre lors de la budgétisation est exactement combien d'argent entre dans votre maison chaque mois. Donc, vous devriez commencer par écrire tout votre ménage gagne / reçoit en un mois - cela inclut les salaires, les avantages sociaux, les subventions, etc.

b. Gardez une trace de tout ce que vous dépensez

Maintenant, vous savez exactement combien d'argent entre dans votre maison chaque mois, vous devez être conscient de combien sort réellement votre ménage aussi. Une bonne façon de le faire est de suivre vos dépenses pendant un mois, en notant tout ce que vous dépensez. Cela prendra évidemment un mois complet - ce qui retardera vos tentatives d'améliorer vos compétences en gestion de la dette - mais c'est un bon moyen d'obtenir une image complète de vos dépenses. Commencez donc par noter vos dettes prioritaires (paiements hypothécaires / loyer, factures de services publics, prêts garantis, etc.) et vos coûts de la vie quotidienne (comme la nourriture et les voyages). Ne pas oublier de prendre en compte les choses que vous pourriez payer sur une base annuelle - comme l'assurance automobile, par exemple.

Remarque: À ce stade, vous ne devez pas inclure l'argent que vous dépensez pour vos «dettes non prioritaires» (cartes de crédit, cartes de magasin, prêts personnels, etc.) ou tout argent que vous dépensez pour des produits / services «non essentiels» (c.-à-d. des choses que vous pouvez vivre sans).

c. Calculez votre revenu disponible

Une fois que vous êtes convaincu que vous avez représenté tout vos frais de subsistance essentiels, vous pouvez calculer votre revenu disponible.

Votre revenu disponible est essentiellement le montant que vous avez laissé sur une base mensuelle pour payer vos dettes non prioritaires et, si vous avez un peu de réserve après cela, pour économiser et dépenser pour des biens / services non essentiels.

Pour calculer votre revenu disponible, il suffit de soustraire votre dépense mensuelle de votre revenu mensuel.

Une fois que vous savez combien votre revenu disponible est, vous devrez calculer combien les remboursements mensuels à toutes vos dettes non prioritaires vous coûtent. Maintenant, comparez cela avec votre revenu disponible - si c'est assez grand pour couvrir vos remboursements de dette, vous devriez aller bien. Cependant, si ce n'est pas assez grand, il est important que vous corrigiez ce problème dès que possible. Vous pouvez commencer par faire savoir à vos créanciers que vous rencontrez des problèmes, et demander des conseils de dette professionnelle pour trouver la solution la plus appropriée à vos problèmes.

2. Réduire les dépenses non essentielles

Une fois que vous avez établi votre budget et que vous pouvez voir si votre revenu disponible est suffisant pour couvrir le coût de vos dettes non garanties, vous pouvez vous concentrer sur la réduction des dépenses non essentielles pour libérer un peu d'argent supplémentaire chaque mois . Voici quelques conseils sur la façon de procéder:

une. Créez une liste de tout ce que vous dépensez et mettez en évidence les éléments dont vous n'avez pas réellement besoin

Faites une liste de tout ce que vous dépensez en un mois - y compris les dépenses non essentielles telles que le chocolat, les magazines, les CD, etc. Une fois que vous avez fait cela, parcourez la liste et mettez en évidence les articles dont vous n'avez pas réellement besoin.

Une fois que vous avez mis en évidence ces éléments, vous devez additionner combien vous avez dépensé pour eux. C'est de l'argent que vous n'avez pas vraiment besoin de dépenser, et qui aurait pu être utilisé à d'autres fins, ce qui nous amène au point suivant ...

b. Supprimer ces éléments de votre budget

Essayez de supprimer autant de ces éléments non essentiels de votre budget mensuel que vous le pouvez. L'argent que vous pouvez libérer en faisant cela peut être utilisé à d'autres fins, ce qui, encore une fois, nous amène à notre prochain et dernier point ...

3. Utilisez toute l'argent disponible pour payer vos dettes

L'argent «supplémentaire» que vous ne dépensez pas pour des biens / services non essentiels peut être utilisé pour payer vos dettes chaque mois - pour payer plus que nécessaire.

Surpayer vos dettes peut être un excellent moyen d'améliorer vos compétences en gestion de la dette. En surpayant vos dettes, vous réduirez le montant d'argent que vous devez à un taux plus rapide, et cela devrait réduire le montant de votre dette ainsi que le montant total que vous paierez en intérêts ... à condition que vous ne preniez pas sur plus de dette.

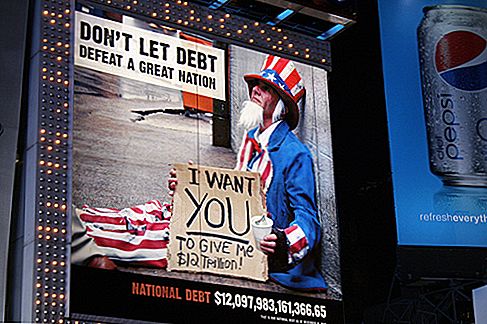

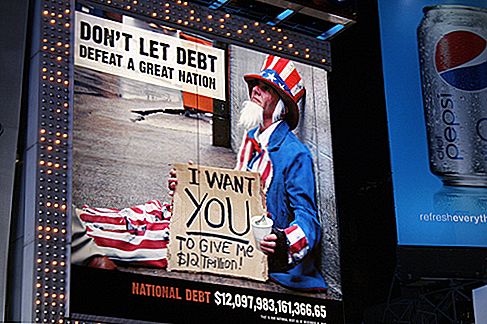

crédit: t3hWITPopulaires Poteaux

Souhaitez-vous vendre un organe pour se débarrasser de vos prêts étudiants?

Bon Deal! Utilisez cette promotion pour obtenir des couches GRATUITES, du détergent à lessive et du shampoing!

Vous voulez du café gratuit? Célébrez la Journée nationale du café le mardi

Comme peindre? Gagnez jusqu'à 4 000 $ par mariage en tant qu'artiste d'événements en direct

Quelle entreprise de téléphonie cellulaire majeure offre la meilleure offre sur le nouvel iPhone?

Postez Votre Commentaire