Ceci est un message d'invité d'Eric Rosenberg, un écrivain de finances à Rentabilité personnelle, InvestmentZenet d'autres publications sur les finances personnelles, la technologie et les voyages.

La plupart des blogueurs de finances personnelles vantent les avantages de la liberté de la dette, mais dans certains cas, vous feriez mieux de faire quelque chose avec votre argent autre que rembourser la dette. Cela peut sembler contre-intuitif, mais vous pouvez vous retrouver avec plus d'argent en payant des intérêts à la banque.

Mais ce n'est pas toujours le cas. Pour décider si vous êtes mieux de payer votre prêt hypothécaire ou d'augmenter vos placements, suivez ce guide.

Les avantages d'aller sans dette

Les avantages de la liberté de la dette sont immenses. Imaginez vivre sans loyer ou paiement hypothécaire tous les mois! C'est tout à fait possible, et de nouvelles personnes remboursent leur hypothèque tous les jours. Cependant, dans la plupart des cas, le remboursement de l'hypothèque prend des décennies. Si les gens devaient concentrer toute leur énergie financière sur le remboursement de l'hypothèque, beaucoup plus de gens pourraient être libres de dettes.

Alors que les propriétaires doivent encore des impôts fonciers et ont besoin d'une assurance habitation, rembourser une hypothèque a un impact financier énorme sur la plupart des gens. Imaginez ce que vous pourriez faire si vous n'aviez pas à faire ce paiement chaque mois. Vous pourriez économiser et investir plus - une idée intelligente. Vous pourriez ajouter des vacances supplémentaires chaque année - une idée amusante mais moins savvy. Les opportunités sont infinies!

Mais cela ne veut pas dire qu'il est facile de s'y rendre. Alors que la liberté de la dette est un concept génial, il s'agit d'une chimère pour beaucoup, mais qui se concentre sur le long terme. L'ajout de 20 $ par mois à votre paiement hypothécaire vous permet d'économiser des intérêts chaque mois et réduit la durée du prêt.

Augmentez jusqu'à 100 $ de plus, jetez des primes annuelles de travail et des remboursements d'impôt, et vous serez sur la voie de la dette avant que vous le sachiez. Mais ce n'est peut-être pas la meilleure utilisation de vos dollars.

Les avantages de l'investissement

En surface, les investissements et les hypothèques ont peu à voir les uns avec les autres. L'un coûte de l'argent, l'autre gagne de l'argent. L'un est pour les gens qui doivent, l'autre pour les personnes qui possèdent. Peu importe votre statut de propriétaire, les avantages de l'investissement sont clairs.

Si vous mettez de l'argent de côté chaque mois dans vos placements, vous construisez un pécule d'épargne dont vous serez reconnaissant à l'avenir. Mais la raison pour laquelle vous mettez de l'argent dans les comptes d'investissement, comme un 401 (k), IRA, Roth IRA, ou un compte de courtage régulier, est de faire plus que d'économiser. Grâce à la puissance du marché boursier et aux rendements composés, votre argent va croître de plus que simplement ce que vous cotisez chaque mois.

Par exemple, disons que vous avez un portefeuille modérément agressif et que vous pouvez investir et gagner un rendement annuel moyen de 7% chaque année. En ajoutant 100 $ par mois, vous économisez plus de 1 200 $ par année, vous pourriez vous retrouver avec 1 243 $ grâce au pouvoir de l'intérêt composé.

Après 30 ans, vous auriez investi 36 000 $ dans votre compte de placement. Mais grâce à un rendement de 7%, vous auriez 122 820,44 $. C'est un retour massif sur votre investissement!

Prendre une décision basée sur les mathématiques

Disons que vous avez 100 $ de plus par mois dans votre budget et que vous voulez comparer 100 $ par rapport à un paiement hypothécaire plus important. Comment devriez-vous décider d'investir? Prendre une décision basée sur les chiffres.

Le taux hypothécaire moyen est aujourd'hui d'environ 4%, selon Bankrate. Pendant ce temps, le rendement annuel moyen composé du S & P 500 est plus proche de 10% sur un horizon à long terme. C'est une différence de 6% entre les deux.

Si vous faites un paiement supplémentaire dans votre prêt hypothécaire, vous payez un prêt qui demande 4%. Un sou économisé est un sou gagné, alors c'est comme investir à 4%. Investir 100 $ pour 30 ans, une durée d'hypothèque typique, à 4 pour cent donnerait 65 692 $. Après avoir soustrait les 36 000 $ que vous avez investis, cela représente une économie d'intérêts de 29 692 $ sur une hypothèque.

Mais si vous investissiez ces 100 $ dans le marché boursier pendant 30 ans et que vous gagniez en moyenne 10 p. 100 par année, vous obtiendriez 228 927 $. Après avoir souscrit à votre investissement de 36 000 $, vous avez réalisé un bénéfice de 192 927 $. C'est environ six fois et demie plus que ce que vous économisez grâce à un remboursement hypothécaire anticipé.

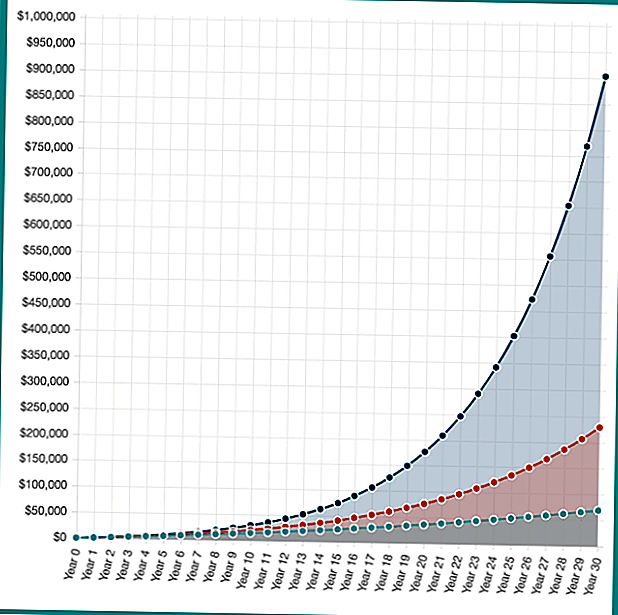

Mais que faire si vos investissements ont fait encore mieux? Si vous aviez un portefeuille en petits groupes et que vous aviez gagné 16% (ce qui n'est pas réaliste pour la plupart des gens, juste un exemple hypothétique), vous obtiendriez 902 870 $. C'est un gain en capital de 886 870 $.

Alors que le «retour sur investissement» d'un paiement hypothécaire anticipé est à un taux d'intérêt fixe, vos possibilités d'investissement sont illimitées. Au fil du temps, un rendement de 10% s'est avéré raisonnable pour les investisseurs dans des fonds indiciels peu coûteux.

Des rendements de placement hypothétiques investissant 100 $ par mois pendant 30 ans à 4%, 10% et 16%. La puissance de l'intérêt composé en action! Calculez vos propres économies avec le Calculateur d'intérêt composé Investor.gov.

Comme vous pouvez le voir, il y a une forte incitation financière à investir plutôt qu'à rembourser votre prêt hypothécaire. Cependant, dans la vraie vie, rien n'est noir et blanc. Certaines années, les marchés offrent un bon rendement, tandis que d'autres années, les marchés diminuent. De plus, vous ne pouvez pas effectuer un paiement additionnel de 100 $ sur une hypothèque tous les mois pendant 30 ans, il serait remboursé rapidement, de sorte que vos économies seraient légèrement plus faibles.

Il n'y a pas de droit ou de mal, juste ce qui vous convient

Avoir accès à un montant additionnel de 1 000 $, 2 000 $ ou à tout autre paiement hypothécaire mensuel chaque mois est extrêmement précieux, mais il en va de même pour les investissements boursiers.

Lorsque vous investissez, il est possible que vous n'atteigniez pas votre objectif de rendement de 10%. Vous pourriez faire beaucoup mieux, mais vous pourriez faire beaucoup pire. Si vous retournez quelque chose de mieux que 4%, vous êtes mathématiquement mieux lotis sur le marché boursier, mais il est possible que vous perdiez aussi de l'argent.

Les finances de tout le monde semblent un peu différentes, donc il n'y a pas de bonne ou de mauvaise réponse dans la question épargne vs investissements.

Quand il s'agit d'investir ou de rembourser votre hypothèque plus tôt, que feriez-vous en premier?

Populaires Poteaux

Gagnez de l'argent en aidant les étudiants du collège

Comment faire de l'argent pendant une tempête de neige

Ce gars a fait 60 000 $ en vendant un morceau de Vomit de baleine

Sex Baby Chicks gagner de l'argent supplémentaire? Votre guide pratique ...

Comment devenir un film supplémentaire et faire 100 $ / jour

Postez Votre Commentaire