On estime qu'environ 50% des emprunteurs étudiants sont admissibles à un programme de remise de prêts aux étudiants. Mais cette statistique est trompeuse, parce que beaucoup d'emprunteurs pensent que cela signifie se qualifier pour un certain type de programme de pardon de prêt d'étudiant. C'est faux.

En fait, la plupart des emprunteurs se qualifier pour l'annulation du prêt étudiant par l'un de ces moyens "secrets". Le secret est simple: inscrivez-vous pour un plan de remboursement de prêt étudiant admissible, et tout solde restant sur votre prêt sera pardonné à la fin du plan.

C'est si simple. Ce qui est encore mieux, c'est que votre revenu pourrait être assez bas pour être admissible à un remboursement nul ou minimal, auquel cas votre prêt sera pardonné à la fin. Oui, il peut y avoir des conséquences fiscales, mais cela ne devrait pas vous empêcher de participer à ces programmes. C'est la meilleure alternative si vous ne pouvez pas payer vos prêts et vous cherchez des options de pardon (et nous discutons un peu des taxes à la fin de l'article).

Si vous ne savez pas trop par où commencer ou quoi faire, envisagez d'embaucher un CFA pour vous aider avec vos prêts étudiants. Nous recommandons le planificateur de prêts aux étudiants pour vous aider à mettre en place un plan financier solide pour votre dette de prêt étudiant. Check-out Le planificateur de prêts aux étudiants ici.

Voici les plans de remboursement de prêts aux étudiants admissibles à la remise de prêt étudiant:

Plan de remboursement basé sur le revenu (IBR)

Le plan de remboursement basé sur le revenu (IBR) est l'un des plans de remboursement les plus courants que les emprunteurs adoptent s'ils éprouvent des difficultés financières. Si vous avez des prêts de avant Le 1er juillet 2014, votre paiement ne sera pas supérieur à 15% de votre revenu discrétionnaire. Sur ce plan, vous effectuerez des paiements pendant 25 ans, et à ce moment-là, vos prêts seront pardonnés.

Si vous êtes un emprunteur avec des prêts après Le 1er juillet 2014, votre prêt ne dépassera pas 10% de votre revenu discrétionnaire et le prêt sera remis après seulement 20 ans.

Avec IBR, votre remboursement de prêt ne dépassera jamais le paiement du plan de remboursement standard de 10 ans, et votre prêt sera également pardonné à la fin du terme.

Le montant réel de votre «revenu discrétionnaire» est déterminé selon une formule fondée sur la taille de votre famille et les déclarations de revenus. Consultez notre Calculateur de revenu discrétionnaire pour savoir ce que votre revenu discrétionnaire serait.

Payer à mesure que vous gagnez un plan de remboursement (CAFE)

Le Régime de remboursement au moment de l'achat (PAYE) est très semblable au régime de RIR. Avec PAYE, vous ne paierez pas plus de 10% de votre revenu discrétionnaire, et votre prêt sera également remis après 20 ans. Ce programme est également parfois appelé Obama pardon des prêts aux étudiants.

La principale différence est que certains prêts datant de 2007 sont admissibles à ce régime.

Avec PAYE, votre remboursement de prêt ne dépassera jamais le paiement du plan de remboursement standard de 10 ans, et votre prêt sera également pardonné à la fin du terme.

Pour IBR et PAYE, il peut être judicieux de produire séparément votre déclaration de revenus.

Rémunération révisée à mesure que vous réalisez votre plan de remboursement (RePAYE)

RePAYE est une version modifiée de PAYE qui est devenue disponible pour les emprunteurs après le 17 décembre 2015. Contrairement à PAYE, qui était disponible pour les prêts contractés après 2007, RePAYE est ouvert à tous les Emprunteurs directs, indépendamment du moment où le prêt a été contracté. Le plan de remboursement plafonne toujours votre paiement à 10% de votre revenu discrétionnaire, et le prêt sera pardonné après 20 ans.

Le plan RePAYE comprend également une bonification d'intérêt qui aiderait à couvrir 50% de l'intérêt dans les cas où les nouveaux paiements ne peuvent pas suivre l'intérêt couru.

Vous pouvez en apprendre plus sur la façon dont RePAYE aide les emprunteurs ici.

Régime de remboursement conditionnel de revenu (RCI)

Le Régime de remboursement de l'impôt sur le revenu (RCI) est un peu différent de l'IBR ou du CAFE. Il n'y a aucune exigence de revenu initial pour ICR, et tout acheteur éligible peut effectuer des paiements en vertu de ce plan. En vertu de ce régime, vos paiements seront les moins élevés des montants suivants:

- 20% de votre revenu discrétionnaire

- Ce que vous payeriez sur un plan de remboursement avec un paiement fixe sur une période de 12 ans, ajusté en fonction de votre revenu

Avec le plan ICR, vos prêts seront pardonnés à la fin des 25 ans.

Il est important de noter qu'avec ce plan, vos paiements pourraient s'avérer supérieurs au plan de remboursement standard de 10 ans. Puisque vous devez soumettre votre revenu chaque année, si votre revenu augmente suffisamment, votre paiement s'ajustera en conséquence.

Le pardon des prêts de la fonction publique (PSLF)

Ce n'est pas un secret, mais c'est l'un des moyens les plus populaires pour obtenir actuellement le pardon de prêt. Cela n'a rien à voir avec votre plan de remboursement, cependant, si vous êtes intelligent, vous combinerez IBR ou PAYE avec PSLF pour obtenir le maximum d'avantages.

Beaucoup de gens s'inquiètent de l'avenir du pardon des prêts de la fonction publique. Nous avons une ventilation complète des propositions de pardon des prêts aux étudiants de Trump qui mettent en évidence les changements clés. En général, les prêts émis avant le 30 juin 2019 devraient bénéficier de droits acquis - donc si vous êtes un emprunteur en ce moment, vous ne devriez pas trop vous inquiéter.

Vous pouvez en apprendre davantage sur le pardon des prêts de la fonction publique ici: Top façons d'obtenir le pardon de prêt étudiant, ou vous pouvez vous inscrire à notre programme de 15 minutes pour vous montrer comment postuler. Consultez la formation sur le pardon des prêts de la fonction publique.

Conséquences fiscales du pardon des prêts aux étudiants

Il est important de noter que même si ces options «secrètes» de pardon peuvent être utiles à certains emprunteurs, pour d'autres, elles peuvent entraîner des conséquences fiscales (voir les taxes et la remise des prêts étudiants).En vertu des règles actuelles de l'IRS, vous pourriez être tenu de payer de l'impôt sur tout montant qui est pardonné si vous avez encore un solde à la fin de votre période de remboursement pour l'un de ces régimes.

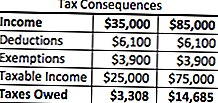

Qu'est-ce qui se passe est le montant pardonné du prêt étudiant est ajouté au revenu imposable des emprunteurs pour l'année. Donc, si vous aviez 50 000 $ en prêts étudiants remis en vertu de ces plans de remboursement, cela est considéré comme un revenu. Si vous avez travaillé 35 000 $, votre revenu total pour l'année serait maintenant de 85 000 $. Le résultat? Une facture d'impôt plus élevée.

Cependant, pour de nombreux emprunteurs, cette facture fiscale est beaucoup plus gérable que la dette initiale elle-même, donc le plan a du sens. En utilisant un exemple très simple, voici à quoi ressemblera la facture fiscale dans les deux scénarios:

Comme vous pouvez le voir, avec ces plans de remboursement, vous devrez un montant supplémentaire de 11 377 $ en impôt fédéral sur le revenu dans l'année où vous le faites. Cependant, c'est moins cher que de payer les 50 000 $ plus les intérêts. En outre, il existe des options pour élaborer un plan de remboursement avec l'IRS si vous en avez besoin, ce qui peut également être utile dans votre situation.

Insolvabilité et pardon

Qu'arrive-t-il si une énorme quantité de dettes de prêts aux étudiants est pardonnée et que votre facture d'impôt est énorme? C'est une grande préoccupation de certaines personnes ... C'est là que l'insolvabilité entre en scène.

L'insolvabilité se produit lorsque votre passif total dépasse la juste valeur marchande de vos actifs. Vous pouvez également être partiellement insolvable si votre dette de prêt étudiant dépasse seulement partiellement vos dettes.

Les actifs sont définis comme: les liquidités, les actions et les régimes de retraite, les biens immobiliers et les participations dans une entreprise ou un partenariat. L'IRS comprend également des actifs qui sont difficiles à évaluer tels que les vêtements, articles ménagers et outils.

Les dettes comprennent les factures courantes et arriérées, les prêts étudiants (y compris les prêts remboursés) et les prêts aux entreprises.

Disons donc que vous avez des actifs de 100 000 $ (capital-actions, régimes de retraite, etc.). Disons que vous avez une dette de 200 000 $, avec 100 000 $ de prêts étudiants pardonnés.

Donc, 200 000 $ - 100 000 $ signifie que vous êtes insolvable de 100 000 $. Puisque la valeur des prêts étudiants remis est de 100 000 $, elle ne sera pas incluse dans vos impôts et ne sera pas comptabilisée dans votre revenu imposable.

Cela peut vraiment aider les emprunteurs qui s'inquiètent des grandes quantités de revenu imposable à se faire pardonner leurs prêts étudiants.

Un rappel sur les prêts privés aux étudiants

Rappelez-vous, les prêts aux étudiants privés n'offrent aucun type de programme de pardon - même des «secrets» comme nous l'avons mentionné ci-dessus. Si vous éprouvez des difficultés avec vos prêts étudiants privés, envisagez de les refinancer pour profiter d'un taux d'intérêt ou d'une structure de paiement plus bas.

Nous recommandons d'utiliser un service comme Crédible, qui vous permet de voir ce que vous êtes admissible en moins de 2 minutes, et compare les prêts étudiants à des dizaines de prêteurs. Consultez Credible aujourd'hui pour voir si vous pouvez économiser de l'argent sur vos prêts étudiants privés. En prime, les lecteurs de College Investor recevront un bonus de 200 $ lorsqu'ils refinanceront avec Credible!

Vous pouvez également soumettre vos informations ici:

Continuez la conversation

Si vous ne savez pas trop par où commencer ou quoi faire, envisagez d'embaucher un CFA pour vous aider avec vos prêts étudiants. Nous recommandons le planificateur de prêts aux étudiants pour vous aider à mettre en place un plan financier solide pour votre dette de prêt étudiant. Check-out Le planificateur de prêts aux étudiants ici.

Vous voulez en savoir plus sur PAYE ou IBR? Continuez la conversation avec nous dans nos nouveaux forums sur la dette des prêts étudiants.

Profitez-vous de ces stratégies secrètes de pardon des prêts étudiants?

Populaires Poteaux

Oprah a abandonné le micro sur le harcèlement au travail dans son discours du Golden Globe

Vivre à Atlanta? Omni Hotels recrute des agents de réservation de travail à domicile

La saison des impôts signifie beaucoup d'emplois saisonniers. Voici comment en accrocher un

Ne laissez pas la piqûre de punaises de lit: Suivez ces 5 conseils de voyage pour un voyage en toute sécurité

Redbox vous donnera un film gratuit ou une location de jeu lorsque vous texte ce code

Postez Votre Commentaire