Hausse des taux d'intérêt à prévoir

Les attentes croissantes d'une hausse des taux d'intérêt par la Réserve Fédérale (la Fed) ont été l'un des moteurs de la récente hausse des rendements des bons du Trésor. Les anticipations de hausse des taux ont culminé lorsque les prix des contrats à terme de la Fed ont indiqué que le marché obligataire avait intégralement intégré une hausse des taux d'intérêt lors de la réunion du Comité fédéral des marchés ouverts (FOMC) début novembre. Les anticipations de hausse des taux de la Fed ont diminué au cours de la semaine dernière mais restent élevées, avec une hausse des taux des Fed funds à 0,50% attendue par la réunion du FOMC de janvier 2010. La réunion du FOMC de la semaine prochaine fournira des indices supplémentaires, mais nous pensons que la Fed restera en attente au-delà des attentes actuelles du marché.

- Le taux de chômage élevé et les faibles taux d'utilisation des usines indiquent qu'il existe toujours un relâchement considérable dans l'économie.

- Une hausse des taux d'intérêt vers la fin de l'année ou au début de l'année mettrait fin à l'une des périodes d'attente les plus courtes pour la Fed.

- La Fed devrait sans doute dénouer des mesures d'assouplissement quantitatives non traditionnelles avant d'augmenter le taux cible des fonds fédéraux.

Vues de la Fed

Sur la base de notre vision de la Fed, nous ne passerions pas aux obligations à court terme et resterions concentrés sur les obligations intermédiaires pour tirer parti d'une courbe de rendement élevée et de la répartition sectorielle dans les obligations de sociétés. Historiquement, la Fed a été l'un des principaux moteurs du marché obligataire, car le taux des fonds fédéraux et les rendements obligataires à court terme sont fortement corrélés. Les attentes du marché quant à ce que la Fed pourrait faire se reflètent le mieux dans les futurs contrats du Fédéral. Actuellement, les contrats à terme sur Fed funds reflètent une hausse des taux des Fed Funds à 0,50% lors de la réunion du FOMC de janvier 2010, suivie d'une augmentation régulière des taux de 0,25% par la suite. Nous préférerions nous tromper - voire pas du tout - du côté de la Fed qui reste en attente plus longtemps que ce qui est actuellement reflété dans les prix à terme des fonds fédéraux.

Un taux de chômage élevé (9,4%) et un taux d'utilisation des usines historiquement bas (65,7%) suggèrent un important relâchement de l'économie. La Fed encouragera probablement l'élimination de ce sous-emploi en maintenant les taux d'intérêt bas plutôt qu'en augmentant les taux d'intérêt. Historiquement, la Fed a attendu plusieurs mois de baisse du chômage (voir graphique) avant de se lancer dans une campagne de hausse des taux d'intérêt.

Si la Fed relevait ses taux d'intérêt en janvier, elle marquerait une période d'attente relativement courte, surtout après avoir pris en compte les mesures non conventionnelles. Compte tenu de la gravité du ralentissement économique actuel et des événements sans précédent des neuf derniers mois, la Fed va probablement se plaindre de maintenir les taux bas pendant une période plus longue.

Après la coupe

À la suite de la dernière baisse des taux, la Fed a continué de prendre des mesures non conventionnelles telles que l'achat de bons du Trésor et de titres adossés à des créances hypothécaires (également connu sous le nom de «quantitative easing»). La Fed a augmenté l'assouplissement quantitatif au FOMC de mars en augmentant les achats de titres de l'Agence et de titres adossés à des créances hypothécaires et en initiant des achats de trésorerie. On pourrait soutenir que la Fed a continué à ralentir jusqu'en décembre 2008 (voir le tableau ci-contre) sur la base de cette dynamique, impliquant une fin plus tardive de l'assouplissement monétaire que la date de janvier 2010 inscrite dans les futures des Fed funds. Nous verrons probablement ces programmes déroulés comme un précurseur de l'augmentation des taux d'intérêt. La réunion du FOMC de la semaine prochaine pourrait donner le premier aperçu que la Fed est prête à suspendre ses programmes d'achat d'obligations. La hausse des rendements des bons du Trésor a fait grimper les taux des prêts hypothécaires résidentiels de près d'un point de pourcentage au cours des dernières semaines et a soulevé la possibilité d'achats supplémentaires de bons du Trésor.

Cependant, les commentaires des responsables de la Fed depuis la dernière réunion du FOMC suggèrent que la Fed pourrait ne pas augmenter les achats d'obligations. En juin, les présidents de la Fed, Janet Yellen et Jeffrey Lacker, ont évoqué les risques d'inflation liés à l'achat d'un trop grand nombre de bons du Trésor et au maintien artificiel des taux. Plus récemment, le président de la Fed de New York, William Dudley, membre votant du FOMC, a également exprimé son inquiétude face à la perception des investisseurs selon laquelle les achats du Trésor étaient inflationnistes. Une telle perception, si elle conduisait à des taux d'intérêt de plus en plus élevés, serait contreproductive pour toute reprise économique naissante. En outre, il a déclaré que s'il devait choisir entre une période plus longue de taux hypothécaires bas ou des taux d'intérêt plus élevés en réponse à une reprise économique, il opterait pour une reprise. Il semble que les responsables de la Fed soient à l'aise avec des rendements plus élevés du Trésor en réponse à une amélioration de l'économie.

Encore un achat?

Cependant, une pause ne signifie pas que la Fed va se détendre et restera probablement en mode «achat» au moins jusqu'en septembre. Au-delà des programmes d'achat d'obligations, la Fed gère toujours une soupe alphabétique d'instruments de financement spéciaux tels que le Commercial Paper Funding Facility (CPFF), la Term Auction Facility (TAF), etc. Nous nous sommes améliorés, mais nous attendons probablement des mois de réduction plus importante. La Réserve fédérale pourrait chevaucher le désengagement des facilités de prêt / d'achat et relever les taux d'intérêt, mais nous nous attendons à ce que la Fed réduise d'abord les mesures non conventionnelles de manière plus agressive.

Compte tenu de notre opinion selon laquelle la Réserve fédérale sera en attente plus longtemps que ce qu'impliquent les prix à terme des fonds fédéraux, nous ne préconiserions pas un bond vers les obligations à court terme pour se prémunir contre les taux d'intérêt plus élevés. Finalement, la Fed devra supprimer la politique monétaire facile, mais ce moment n'est pas assez proche pour justifier un changement d'investissement maintenant. Nous restons concentrés sur la répartition sectorielle, en privilégiant les obligations de sociétés et en tirant parti d'une courbe de rendement abrupte via des obligations intermédiaires.Bien que nous anticipions une hausse des rendements obligataires au cours de l'année, nous prévoyons que le rythme sera beaucoup plus progressif que ce que les investisseurs ont pu constater depuis le début du mois de mai. De même, nous prévoyons que le rythme de l'amélioration des obligations de sociétés ralentira, mais nous prévoyons toujours une amélioration pour contrebalancer ou limiter l'incidence de la hausse des taux d'intérêt.

INFORMATIONS IMPORTANTES

- Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Ni LPL Financial ni aucun de ses affiliés ne font de marché dans le placement discuté et LPL Financial ou ses sociétés affiliées ou ses dirigeants n'ont aucun intérêt financier dans les titres de l'émetteur dont l'investissement est recommandé, ni LPL Financial ni ses sociétés affiliées géré ou cogéré une offre publique de titres de l'émetteur au cours des 12 derniers mois.

- Les obligations d'État et les bons du Trésor sont garantis par le gouvernement des États-Unis quant au paiement du capital et des intérêts en temps opportun et, s'ils sont détenus jusqu'à l'échéance, ils offrent un taux de rendement fixe et une valeur principale fixe. Cependant, la valeur des parts de fonds n'est pas garantie et fluctuera.

- La valeur de marché des obligations de sociétés fluctuera, et si l'obligation est vendue avant l'échéance, le rendement de l'investisseur peut différer du rendement annoncé.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront et sont tributaires de la disponibilité et de la variation des prix. Les obligations High Yield / Junk ne sont pas des titres de bonne qualité, comportent des risques importants et devraient généralement faire partie du portefeuille diversifié d'investisseurs avertis. Les garanties GNMA sont garanties par le gouvernement des États-Unis quant au capital et aux intérêts, mais cette garantie ne s'applique pas au rendement et ne protège pas contre la perte de capital si les obligations sont vendues avant le paiement de toutes les hypothèques sous-jacentes. Les obligations Muni sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront. Les revenus d'intérêts peuvent être soumis à l'impôt minimum de remplacement. Fédéralement libre d'impôt mais d'autres impôts d'état et d'état et locaux peuvent s'appliquer.

- Risque principal: Un placement dans des fonds négociés en bourse (FNB), structuré comme un fonds commun de placement ou une fiducie d'investissement à participation unitaire, comporte le risque de perdre de l'argent et devrait être considéré comme un programme global et non comme un programme d'investissement complet. Un investissement dans des ETF implique des risques supplémentaires: non diversifiés, les risques de volatilité des prix, la pression concurrentielle de l'industrie, les développements politiques et économiques internationaux, les éventuelles interruptions de négociation, l'erreur de réplication de l'indice.

- Investir dans des fonds communs de placement comporte des risques, y compris une perte de capital possible. Les investissements dans des secteurs industriels spécialisés comportent des risques supplémentaires, qui sont décrits dans le prospectus.

Populaires Poteaux

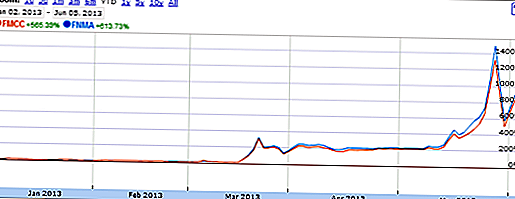

Actionnaires Fannie et Freddie: Hedge Funds vs. Government

L'importance d'un mentor investisseur

Market Timing vs Dollar Costing: quel est le meilleur?

Les collèges communautaires sont-ils une solution viable?

Comment trouver de l'argent gratuit pour payer pour le collège

Postez Votre Commentaire