C'est la saison du budget à Washington et les déficits budgétaires en hausse restent à la pointe de l'économie et des marchés financiers. Lundi 1er février, l'administration Obama a proposé un budget de 3 800 milliards de dollars qui entraînerait une nouvelle augmentation du déficit budgétaire à 1,6 billion de dollars, soit beaucoup plus que les 1,3 billion de dollars annoncés la semaine dernière par le Bureau du budget non-partisan. . Alors que l'on s'attendait à une augmentation du déficit budgétaire, le budget proposé par le président présentait des déficits persistants et toujours importants dans les années à venir [graphique 1]. Cette perspective relativement sombre est particulièrement importante pour les investisseurs obligataires puisque les déficits sont financés par l'émission d'obligations du Trésor. L'émission de bons du Trésor est un fait de marché obligataire depuis près d'un an maintenant, mais les investisseurs continuent de s'interroger sur l'impact que les déficits record auront sur le niveau des taux d'intérêt.

Déficits et taux d'intérêt - Graphique 1

Les investisseurs craignent

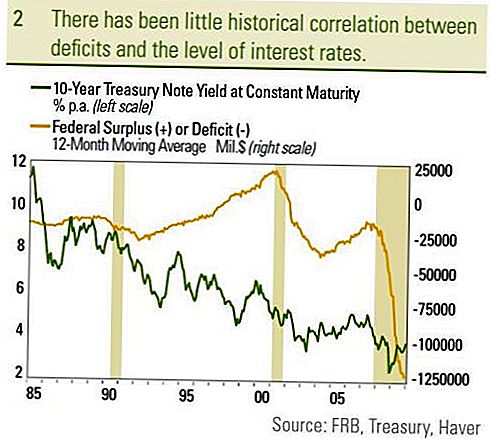

Les investisseurs craignent un déficit important et croissant en raison du montant croissant de la dette nécessaire pour financer le déficit. Au fur et à mesure que le montant de la dette augmente, les investisseurs craignent que l'émission massive de titres de créance nécessite des taux d'intérêt de plus en plus élevés pour attirer une demande suffisante de la part des investisseurs. Non seulement cela pourrait entraîner une hausse des taux d'intérêt et une baisse des prix pour les investisseurs obligataires existants, mais les taux d'intérêt plus élevés pourraient décourager les investissements du secteur privé, ce qui pourrait ralentir la croissance économique dans son ensemble. La manière dont le secteur privé et le marché financier réagissent aux déficits est encore une source de débat parmi les économistes, cependant, l'histoire du marché montre une faible corrélation entre les déficits et le niveau des taux d'intérêt [graphique 2]. À mesure que le déficit commençait à se détériorer entre la fin de 2000 et la fin de 2003, les taux d'intérêt ont même diminué. Comme le déficit a été réduit de 2003 à 2007, le rendement du Trésor à 10 ans a affiché un léger biais à la hausse, encore une fois contrairement à ce que les investisseurs pourraient penser. En outre, depuis que le déficit fédéral a récemment commencé à augmenter fortement récemment en réponse aux mesures de relance destinées à contrer la Grande Récession, le rendement du Trésor à 10 ans est inférieur. La comparaison du déficit budgétaire en pourcentage du PIB au rendement du Trésor à 10 ans est utile car elle prend la taille du déficit (ou de l'excédent) en termes de production produite par l'économie et la compare au coût de service de la dette nationale . Cette mesure ne produit pas non plus de relation discernable entre le déficit et les taux d'intérêt. La comparaison de l'excédent fédéral qui a commencé sous l'ancien président Clinton est peut-être le plus notable.

Le gouvernement fédéral a connu un excédent entre le début de 1998 et le début de 2002, l'excédent atteignant un sommet au début de 2001 à 2,6% du PIB. Le rendement des bons du Trésor à 10 ans s'est établi en moyenne à 5,4% sur la période comparativement à un rendement moyen de 4,1% entre février 2002 et janvier 2010. Malgré un excédent, les rendements obligataires (taux d'intérêt) étaient supérieurs aux déficits à partir de 2003. Puisque le déficit est financé par la vente d'obligations (qui sont remboursées beaucoup plus tard), l'encours de la dette en pourcentage du PIB est une mesure focale pour les investisseurs obligataires. Plus le montant de la dette est élevé par rapport à la taille de l'économie (PIB), plus le fardeau de la dette est élevé et le risque de ne pas servir cette dette.

Graphique 2

Le Japon se démarque

Sur ce front, le Japon se distingue comme un argument contre les déficits conduisant à des taux d'intérêt plus élevés. À 160% du PIB, le ratio dette / PIB du Japon est de loin le plus important parmi les pays développés, mais les obligations d'État japonaises à 10 ans ne rapportent que 1,3%. Alors qu'une dette croissante par rapport au PIB est certainement négative, elle n'est qu'un facteur influant sur le niveau des rendements obligataires. Bien que quelques années plus tard, la dernière étude de la Réserve fédérale sur les déficits et les taux d'intérêt cite le ratio de la dette au PIB comme un guide potentiel de la trajectoire des taux d'intérêt. Les auteurs ont conclu que pour chaque hausse de 1% du ratio de la dette au PIB, les rendements des obligations gouvernementales à long terme augmenteraient de 0,03% à 0,05%. Cependant, les auteurs ont également déclaré que l'impact serait de nature à plus long terme et prendrait de trois à cinq ans pour se refléter pleinement dans les taux d'intérêt. Au début de la crise financière, le ratio dette / PIB des États-Unis était de 70% et devrait atteindre près de 100% dans les années à venir, soit une augmentation de 30 points de pourcentage. L'application de l'augmentation de 30 points de pourcentage à l'augmentation attendue de 0,03% à 0,05% du rendement indiquée par l'étude de la Fed montre que le déficit poussera les taux d'intérêt de 0,9% à 1,5% sur trois à cinq ans. Le Trésor à 10 ans affiche actuellement un rendement de 3,6% et laisse supposer qu'une telle mesure se traduirait par un rendement du Trésor à 10 ans de 4,5% à 5,1%, sans tenir compte d'autres facteurs. Bien que ce soit un changement notable, ce n'est guère le niveau que de nombreux investisseurs craignent en réponse à des déficits beaucoup plus élevés.

À un niveau projeté de 9,9% du PIB, le déficit fédéral américain est sans précédent dans les temps modernes et nous n'avons pas l'intention de rejeter l'importance. Comme indiqué dans nos Perspectives 2010, nous pensons que l'absence d'achats d'obligations de la Fed couplée à des besoins d'approvisionnement record du Trésor est un facteur négatif pour les obligations en 2010. Toutefois, l'inflation a historiquement la plus forte corrélation avec les rendements obligataires intermédiaires et à long terme. La Fed a une plus grande influence sur les rendements à court terme. Au Japon, la déflation persistante a été le moteur des rendements très faibles des obligations d'État. Nous continuerons d'évaluer le déficit et les besoins subséquents en matière d'émissions du Trésor, mais ce n'est qu'un des facteurs qui influent sur le niveau des taux d'intérêt. Les évaluations de la trésorerie et les taux de rendement des placements concurrents auront également une incidence sur le niveau des taux d'intérêt.La croissance économique réelle attendue (ajustée en fonction de l'inflation) affecte également le niveau des taux d'intérêt. Une croissance économique réelle plus faible suggère une baisse du rendement des investissements et donc une baisse des rendements. À notre avis, la baisse de la croissance économique réelle dans les années 2000 par rapport aux années 1990 a contribué à la faiblesse des rendements des bons du Trésor. Nous croyons que les principaux moteurs des taux d'intérêt continueront d'être l'inflation et la Fed, mais de nombreux facteurs contribuent au niveau des taux d'intérêt.

INFORMATIONS IMPORTANTES

- Ce rapport a été préparé par LPL Financial. Les opinions exprimées dans ce document ne sont fournies qu'à titre d'information générale et ne sont pas destinées à fournir des conseils ou des recommandations spécifiques à un individu. Pour déterminer quel (s) investissement (s) peut vous convenir, consultez votre conseiller financier avant d'investir. Toute référence de performance est historique et ne garantit pas les résultats futurs. Tous les indices ne sont pas gérés et ne peuvent pas être investis directement.

- Les obligations d 'État et les bons du Trésor sont garantis par le gouvernement des États - Unis en ce qui concerne le paiement du capital et des intérêts dans les délais et, s'ils sont détenus jusqu'à leur échéance, ils offrent un taux de rendement fixe et un capital fixe. Cependant, la valeur des parts de fonds n'est pas garantie et fluctuera.

- La valeur marchande des obligations de sociétés fluctuera, et si l'obligation est vendue avant l'échéance, le rendement de l'investisseur pourrait différer du rendement annoncé.

- Les obligations sont soumises au risque de marché et de taux d'intérêt si elles sont vendues avant leur échéance. La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront et sont tributaires de la disponibilité et de la variation des prix.

- Les obligations à haut rendement et à haut rendement ne sont pas des titres de bonne qualité, comportent des risques importants et devraient généralement faire partie du portefeuille diversifié d'investisseurs avertis.

- Les placements sur les marchés internationaux et émergents comportent des risques particuliers tels que la fluctuation des devises et l'instabilité politique et peuvent ne pas convenir à tous les investisseurs.

- L'investissement en actions comporte des risques, y compris la perte de capital.

- Investir dans des fonds communs de placement comporte des risques, y compris une perte de capital possible. Les investissements dans des secteurs industriels spécialisés comportent des risques supplémentaires, qui sont décrits dans le prospectus.

- Les obligations municipales sont sujettes à disponibilité, prix et marché et le risque de taux d'intérêt est vendu avant l'échéance.

- La valeur des obligations diminuera à mesure que les taux d'intérêt augmenteront. Les revenus d'intérêts peuvent être soumis à l'impôt minimum de remplacement.

- Fédéralement libre d'impôt, mais d'autres États et locaux taxés peuvent s'appliquer.

- Les titres adossés à des créances hypothécaires sont assujettis à un risque de crédit, un risque de défaut et un risque de remboursement anticipé qui se rapproche de l'échéance, du risque de prolongation, du risque de remboursement anticipé et du risque de taux d'intérêt.

Populaires Poteaux

Ces 7 conseils de toilettage à la maison auront fido regard et sentiment de patte-fect

Vous ne trouvez pas l'eau embouteillée en tant qu'approche Irma? 3 façons bon marché de stocker dès que possible

3 façons d'évacuer avant un ouragan si vous n'avez pas beaucoup d'argent

Amazon vient d'annoncer des plans pour embaucher des milliers de personnes à New York

Ces sites peuvent vous aider à trouver des examens ou des examens oculaires bon marché ou gratuits pour les enfants

Postez Votre Commentaire