En tant que membres de la génération Y de l'argent, nous avons beaucoup d'objectifs en tête à l'issue de nos études, pour commencer notre carrière et réfléchir à ce à quoi nous voulons que nos finances ressemblent dans les années à venir. Une considération financière qui est souvent poussée à la périphérie est l'assurance-vie. Vous demandez peut-être que l'assurance-vie n'est pas un produit réservé uniquement aux personnes à charge? Il y a une certaine vérité à cela. Vous ne pouvez pas ramener le bacon à la maison pour quelqu'un d'autre que vous en ce moment. Ainsi, personne ne va mourir de faim si vous mourez et ils n'ont plus votre revenu. Cependant, vous devriez songer à l'assurance-vie maintenant plutôt que plus tard - en particulier assurance-vie temporaire.

Qu'est-ce que l'assurance vie temporaire?

Nous verrons rapidement comment fonctionnent les politiques à long terme avant d'examiner les raisons pour lesquelles vous devriez en avoir une maintenant plutôt que plus tard. L'assurance-vie temporaire fournit une protection pour un nombre d'années précis, habituellement entre 10 et 30 ans. Il existe différentes variantes d'entre eux, mais le principe sous-jacent est le même partout: pour un terme spécifique (période de temps), les paiements de primes sont effectués et la couverture est donnée. Imaginez l'assurance-vie temporaire comme une partie du temps dans votre vie en général. Pendant ce temps, si vous décédez, votre famille ou d'autres bénéficiaires recevront une somme d'argent de la compagnie d'assurance-vie. Après la fin (selon la durée de votre mandat), il n'y a plus de primes à payer et plus de couverture offerte.

Personne ne manquera votre argent quand vous êtes parti? Réfléchissez!

Mais nous sommes jeunes et libres et nous avons assez de factures mensuelles à nous inquiéter, pourquoi en ajouter une autre? Demandez-vous ceci: avez-vous des obligations financières que vous laisseriez derrière si vous mourriez aujourd'hui? Les chances sont, quelqu'un se soucie de vous assez pour tenir un enterrement pour vous - un enterrement moyen coûte aujourd'hui entre 6000 $ - 10.000 $. Est-ce que vous devez de l'argent à quelqu'un? Peut-être que vous avez des parents gentils qui ont payé pour vos études collégiales très cher et vous aviez espéré les rembourser dans une certaine mesure. Eh bien, il n'y a qu'une seule façon de le faire si vous décédez - l'assurance-vie.

Généralement parlant, le plus jeune que vous êtes, le moins cher c'est

Même si vous n'avez pas encore besoin d'assurance-vie, vous le ferez probablement dans un proche avenir. Se marier dans les années à venir? Avoir un enfant? Vous embarquez dans une aventure commerciale avec votre meilleur ami? Acheter une maison? Ce sont tous des événements marquants qui devraient vous intéresser à l'assurance-vie.

Les taux d'assurance vie temporaire sont largement déterminés par votre âge

Plus vous êtes jeune, plus vous êtes assurable et donc moins vos primes seront élevées. Combinez cela avec le fait que de nombreuses compagnies d'assurance-vie offrent des taux de prime de niveau «bloqués» pour la durée de la police, et il est facile de voir pourquoi acheter maintenant est moins cher que d'acheter plus tard.

En outre, l'inscription à l'assurance-vie temporaire plus tôt peut vous permettre de renoncer à de futurs examens médicaux si vous souhaitez prolonger votre police à la fin du terme. Beaucoup de gens ont besoin d'étendre leurs politiques à terme quand ils expirent, mais le poids corporel, la santé et les habitudes 20 ans plus tard pourraient donner lieu à une augmentation des primes en essayant de renouveler. Mais c'est seulement si votre contrat stipule que vous devez subir un examen médical afin de prolonger votre terme. Ceci peut être contourné en achetant l'assurance-vie temporaire dans votre prime et la négociant dans votre contrat. Ensuite, si vous avez besoin d'une couverture plus importante à la fin du terme, vos primes resteront les mêmes ou augmenteront seulement en fonction de votre âge plutôt que d'autres facteurs qui pourraient les gonfler.

Alors, combien parlons-nous?

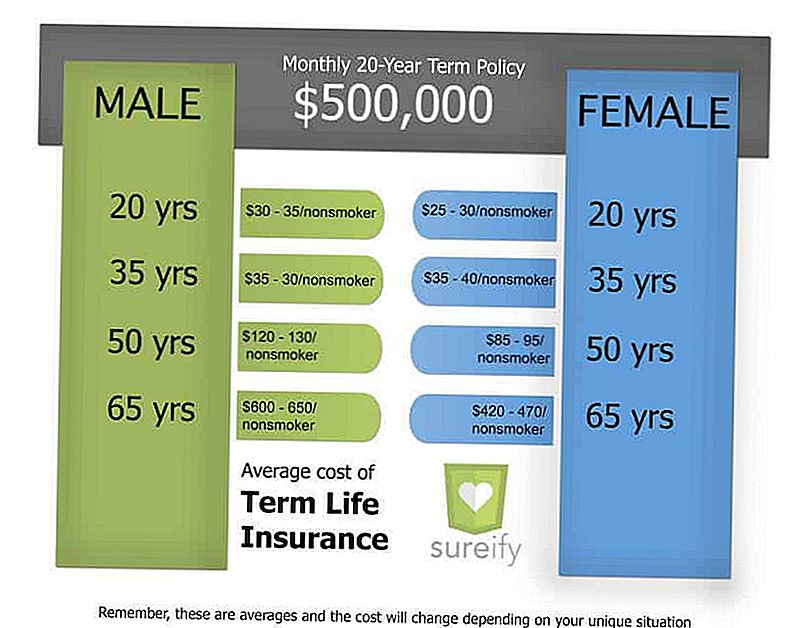

Les polices d'assurance-vie temporaire sont intrinsèquement moins chères que les autres formes d'assurance-vie. Pour le montant de couverture que vous avez à gagner, les primes sont en réalité très abordables. Jetez un oeil au tableau ci-dessous pour avoir une meilleure idée des coûts moyens:

Pour une police à terme de 20 ans d'une valeur nominale de 500 000 dollars, un homme de 20 ans en bonne santé ne paierait que entre 30 et 35 dollars par mois. À l'âge de 35 ans, les femmes en bonne santé paieraient environ 40 $ par mois pour la même politique. Compte tenu de l'utilité d'une prestation de décès de 500 000 $ au besoin, de telles primes mensuelles sont des taux très raisonnables pour que les jeunes puissent travailler selon leur budget.

Conclusion d'assurance-vie temporaire

Bien que l'assurance-vie ne semble pas être une priorité absolue à ce moment de votre vie, elle sera un élément crucial de votre vie financière à un moment donné. L'assurance vie aide à protéger tout ce qui fait la peine de travailler pendant des années - vos proches qui dépendent de vous. Mise en route avec une police d'assurance-vie temporaire est très facile à gérer et il peut vous faire économiser de l'argent à long terme. La vie avance rapidement et avant que vous le sachiez, vous aurez une famille et un style de vie que vous voulez protéger. Vous serez heureux que vous ayez une longueur d'avance.

Si vous cherchez un endroit pour débuter avec l'assurance-vie, consultez Sureify - vous pouvez en apprendre davantage sur vos options d'assurance-vie, estimer vos besoins de couverture, comparer les types de police et télécharger votre plan PDF personnalisé et gratuit.

Jacob Ruiz est diplômé de UCLA et est le gestionnaire de contenu à Sureify. Sureify est une plateforme d'éducation en assurance vie pour les millénaires où les consommateurs peuvent en apprendre davantage sur leurs options d'assurance-vie, estimer leurs besoins de couverture, comparer les polices et télécharger un plan d'assurance-vie gratuit et personnalisé pour acheter en toute confiance.

Populaires Poteaux

Codes de coupon de dépôt en ligne de dernière minute

Astuce d'investissement # 335: Comment investir pour le revenu

Conseil d'investissement # 336: Investissez dans des sociétés dont le bénéfice annuel est supérieur à 12%

La Charte des droits de l'aide aux étudiants apportera-t-elle le changement dont nous avons besoin?

Conseil d'investissement 338: Les grandes entreprises sont des payeurs réguliers de dividendes

Postez Votre Commentaire