Au cours des derniers mois, j'ai regardé le marché immobilier à Portland. La semaine dernière, j'ai fait une offre. Je n'ai pas fini par obtenir l'endroit, mais je ne suis pas triste à ce sujet. J'ai décidé de reculer, et arrête de chercher un moment, et de voir où la vie me prend.

Quand j'ai présenté mon offre, j'étais curieux de savoir ce que cette hypothèque me coûterait.

Donc, comme toutes choses, je suis allé sur internet, j'ai posé ma question, et j'ai eu une réponse assez décente. La calculatrice est utilisée sur Zillow, mais il y a un million d'autres calculatrices d'hypothèques.

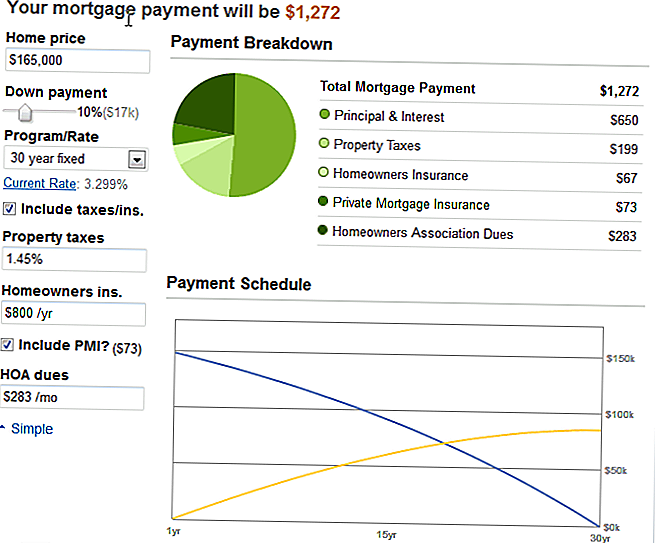

Le condo en question était coté à 165 000 $, alors j'ai tapé toutes mes variables (10% de baisse, 1,45% de taxe foncière, j'ai laissé l'assurance par défaut puisque je n'en ai absolument aucune idée, 283 $ HOA et 73 $ PMI). ne mettra pas 20% de baisse) et la chose cracher ce joli graphique:

Mes paiements totaux seraient de 1272 $. Pas mal. Un peu plus que je ne paye maintenant, mais le condo avait trois chambres et deux salles de bain! Donc, complètement faisable. Surtout si j'attends que je sois complètement désendetté, alors il y aura deux paiements que je ne fais plus.

J'ai remarqué, cependant, dans le coin supérieur gauche, un menu déroulant.

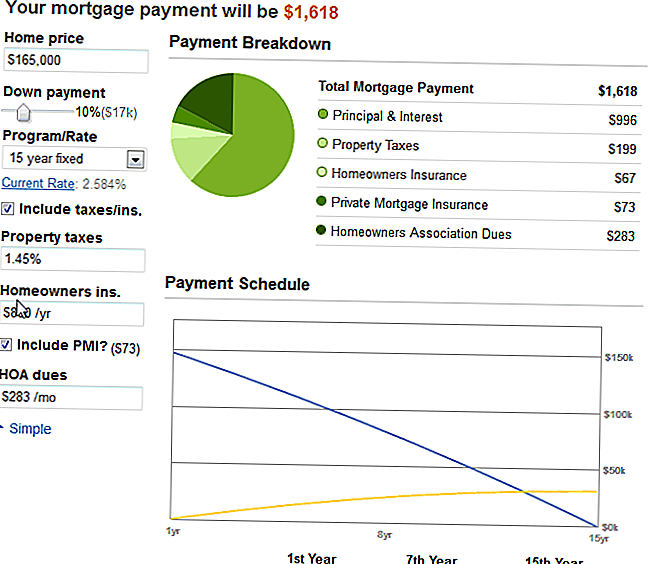

Il a été fixé à 30 ans, ce que tout le monde fait. Droite?

Curieux, je l'ai changé à 15 ans, s'attendant à ce que ce nombre double, ou double presque.

Mais une chose amusante est arrivée. Maintenant, ne me taquine pas, mais c'était vraiment la première fois que je voyais la magie de l'intérêt composé au travail.

Réduire le délai de 30 à 15 ans a seulement changé mon paiement hypothécaire minimum de 346 $.

Je me suis gratté la tête en pensant que non, ça ne peut pas être le cas.

Mais c'était.

Et voici ce que j'ai appris: la raison pour laquelle ils vous poussent à plus long terme est qu'ils obtiennent plus d'argent!

Le taux d'intérêt baisse de 3/4% et le versement de 346 $ de plus par mois pendant 15 ans signifie Je n'aurais plus de prêt hypothécaire dans 15 ans!

Maintenant, je ne suis pas tout à fait à l'aise avec un paiement aussi élevé, alors qu'en ce moment, mon loyer et mes services publics se situent plutôt à 825 $ par mois. Mais il m'a fait réfléchir.

Réflexions sur les condos et intérêts composés

Premièrement, je suis content, en fait, que je n'ai pas eu ce condo. Ce n'était pas parfait. C'était bien, et charmant, et ça aurait marché, mais c'était un peu trop loin, et je ne pourrais pas me débarrasser de ma voiture et vivre comme je rêvais de le faire. Il était encore à l'intérieur des limites de la ville, mais pas à distance de quoi que ce soit d'amusant.

Deuxièmement, je suis heureux de dépenser cette année pour me débarrasser des dernières dettes de consommation (moins de 5 000 $ au total sur le prêt étudiant et le prêt automobile) et commencer à épargner. J'augmenterai mon potentiel de gains (si l'augmentation que je demandais est mise en place!) Et je n'achèterai quelque chose que si je peux me permettre une hypothèque de 15 ans.

Trois, j'ai réalisé qu'il y a vraiment de la magie dans l'intérêt composé. Ce n'est vraiment pas de mon côté, vraiment. C'est du côté des prêteurs. Comme d'habitude.

Est-il plus judicieux de payer 3 ou 400 $ de plus par mois sur une note de 30 ans? C'est la chose la plus conservatrice à faire. Mon objectif est de continuer à économiser la moitié de mon revenu après impôt chaque année, et peut-être que seuls les taux de 30 ans s'inscriraient dans ce régime. Ensuite, je pourrais ajouter un revenu supplémentaire (de projets secondaires et de travail à temps partiel) à un paiement supplémentaire chaque mois.

Que faire? Payez-vous votre hypothèque plus d'une fois par mois?

Populaires Poteaux

Méfiez-vous de l'escroquerie College Colocataire

5 raisons d'économiser la moitié de votre revenu

Bases de répartition de l'actif pour les investisseurs collégiaux

Le pouvoir remarquable de la générosité m'a permis d'économiser 400 $

Comment choisir le meilleur courtier en ligne pour investir

Postez Votre Commentaire