Alors que le marché boursier continue ses montagnes russes de 2009, beaucoup cherchent des nouvelles positives. Bien que je sois certain qu'il y a beaucoup de bons achats, une chose est certaine, nous pouvons chercher à tirer profit des économies d'impôt. Comment, demandez-vous? Eh bien, dans les temps morts, une chose que les investisseurs peuvent espérer est de profiter de choses comme la perte de recettes fiscales dans des comptes d'investissement imposables, qui consiste à vendre des avoirs dépréciés pour profiter des pertes qui peuvent compenser les autres revenus. Non seulement dans les comptes imposables, mais nous pouvons également profiter des comptes de retraite. C'est ce qu'on appelle IRA Recharacterization. Certains des problèmes peuvent être complexes. mais avec un peu d'information, nous pouvons essayer de donner un sens et d'expliquer les règles.

La conversion Roth IRA

Comme vous pouvez ou ne pouvez pas savoir, Roth et IRA traditionnels sont des véhicules de retraite qui vous permettent d'abriter le revenu des impôts. Dans un Roth IRA, les retraits peuvent être libres d'impôt et en tant qu'investisseur, vous n'êtes pas tenu de prendre des distributions à l'âge de 70 ans ½ comme vous le feriez avec un IRA traditionnel. Le compromis, bien sûr, est que, avec l'IRA Roth, il n'y a pas de déduction d'impôt comme vous le feriez avec un IRA traditionnel ou un 401 (k).

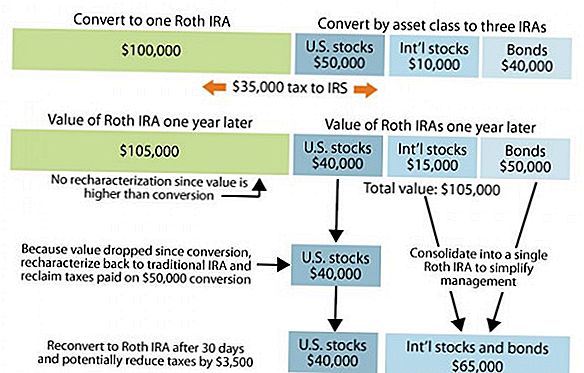

Dans un marché en tant que tel, certains investisseurs peuvent avoir fait ce qu'on appelle une conversion où ils ont converti leur IRA traditionnel à un Roth IRA. Cela pourrait être avantageux pour certains qui cherchent à tirer parti des retraits libres d'impôt dans le Roth IRA. Le seul inconvénient en convertissant est que lorsque vous convertissez d'un IRA Roth à un IRA traditionnel, le montant total est considéré comme un revenu ordinaire, ce qui signifie que nous devrons demander ce montant sur vos impôts pour l'année et payer le revenu approprié impôt. Pour ceux qui ont converti pour 2007, la valeur qui a été convertie alors, si investi dans le marché boursier, a probablement plus de valeur maintenant. À titre d'exemple, si vous aviez 20 000 $ dans votre IRA traditionnel que vous avez converti l'année dernière, cette valeur ne peut valoir que 15 000 $ aujourd'hui.

IRA Recharacterization Rules

Un couple de règles à garder à l'esprit si vous essayez de re-caractériser une conversion d'un Roth à un traditionnel est que vous êtes pas autorisé à reconvertir à un Roth dans la même année d'imposition ou dans les 30 jours de la requinification IRA. En d'autres termes, un IRA qui est passé à un Roth plus tôt cette année, puis rechangé ne peut être reconverti en Roth cette année. La reconversion doit être retardée au moins jusqu'au 1er janvier ou, si plus tard, 30 jours après le retour de l'IRA au traditionnel.

Exemple de reconstitution de l'IRA

Par exemple, quelqu'un dans une tranche d'imposition fédérale de 30% qui a converti un IRA de 20 000 $ l'année dernière en 2009 devrait environ 6 000 $ d'impôts. Si le compte a été entièrement investi dans le marché boursier, il peut être possible que le compte vaille maintenant jusqu'à 15 000 en raison de la dépréciation du marché. En supposant que la valeur des investissements dans le compte n'a pas changé entre le moment du passage en arrière et en avant, la facture d'impôt serait réduite à 2 100 $.

Ces règles régissant les conversions IRA sont complexes. Il est crucial de les obtenir directement. Vous avez jusqu'à Le 15 octobre de l'année civile suivant la conversion pour revenir à un IRA traditionnel. Au moment où vous lisez ce post, il y a de fortes chances que le temps soit déjà écoulé pour 2008, mais si vous aviez fait une conversion au début de 2009, cela pourrait être quelque chose à considérer pour l'année prochaine.

Ne pas oublier la perte de capital

D'autres possibilités d'économies d'impôt dont vous pouvez tirer profit au cours d'une année de baisse sur le marché ont aussi trait à des gains d'investissement compensatoires allant jusqu'à la perte en capital de 3 000 $ que vous êtes autorisé à faire. Une chose que vous devriez savoir est que si vous avez un investissement qui est en baisse, vous pouvez le vendre, profiter de la perte en capital de 3 000 $, mais en raison de la règle de vente de lavage, il vous interdit de racheter ce même investissement. une période de 30 jours.

Ce que disent les autres blogueurs:

- Mon plan Dollar: IRA Recharacterization

- Moment de l'art Dinkin sur l'argent: Chaque nuage a une doublure d'argent

Populaires Poteaux

Ces 5 mythes budgétaires sont Total BS. Alors arrêtez de les utiliser comme des excuses

10 façons d'obtenir des vêtements pour vos enfants sans dépenser un centime

L'amour ne coûte pas une chose: 11 idées de date bon marché pour les parents à court d'argent

Il y a 1 chance sur 5 que votre Cubemate vole des déjeuners du réfrigérateur de bureau

Vous n'avez pas d'air conditionné? 8 astuces astucieuses pour rester au frais cet été

Postez Votre Commentaire