Je suis en quête. Tout comme Indiana Jones et sa quête du Saint Graal tant convoité. Seulement, ma quête n'est pas aussi dangereuse, mais elle vous mène vers de nombreux tunnels obscurs et de grandes quêtes remplies de mystère et de suspense. Je suis en quête de trouver mon vrai pointage de crédit FICO (Cue Indiana Jones thème musical ....).

Ok, donc cette quête n'est pas si excitante. Pour moi c'était une quête car il m'a fallu plusieurs jours pour obtenir la réponse que je cherchais. Vous vous demandez probablement: pourquoi l'obsession de mon pointage de crédit? Je savais déjà que j'avais un score décent. Je l'avais appris quand nous avons récemment construit notre maison de rêve, puis de nouveau après notre refinancement puisque notre banque devait alors gérer nos scores de crédit.

Alors pourquoi suis-je vraiment obsédé?

Plus d'un?

Une grande partie est attribuée à mon livre, Soldat des Finances, sur lequel je travaille. Une bonne partie du livre est dédié à l'apprentissage de votre pointage de crédit et de diverses façons d'améliorer ou d'augmenter votre pointage de crédit si vous en avez besoin. Ce que j'ai réalisé, c'est que plus j'ai écrit sur les scores de crédit, plus j'ai appris que je ne savais pas à leur sujet. En fait, j'ai l'impression qu'au lieu de se spécialiser en finance, je devrais me spécialiser en «Credit Scores» parce que tout le système est confus.

Pourquoi le problème? Certains experts financiers comme Dave Ramsey disent de ne pas s'inquiéter de votre pointage de crédit. Personnellement, je ne suis pas d'accord. Votre pointage de crédit est le rythme cardiaque de votre santé financière. Vous ne voulez pas l'obséder, mais vous voulez le vérifier de temps en temps pour vous assurer que votre pouls (score) est toujours bon.

Premier arrêt: CreditSesame.com

Premier arrêt

L'un des premiers sites que j'ai visités pour obtenir mon «pointage de crédit gratuit» était CreditSesame.com. Après avoir récupéré mon score ici, qui était de 758, j'ai réalisé que techniquement ce n'était pas mon vrai pointage de crédit FICO.

758, oui!

Quelle? Pas mon vrai pointage de crédit? Doh! (Je vais expliquer cela plus dans un peu.)

Merde

Donc, si ce n'est pas mon vrai score FICO, c'est quoi?

Nous venons de terminer la construction de notre maison de rêve plus tôt cette année et refinancé lorsque les taux ont chuté de quelques mois en arrière, alors je savais que ma banque aurait nos scores de crédit les plus récents. J'ai contacté mon banquier pour voir quels scores ils avaient sur moi.

Excusez-moi, monsieur le banquier ...

Voici ce que j'ai obtenu d'eux:

776/765/773 Ceux-ci proviennent des trois bureaux de crédit. En outre, ce sont des scores de crédit de rapport d'hypothèque qui seront inférieurs aux scores de crédit que vous tirez.

Avez-vous attrapé ça? Regarde encore:

... .ce sont des scores de crédit de rapport hypothécaire ... ..

Rapport hypothécaire qui?

Scores de crédit de rapport d'hypothèque ....Qu'est ce que c'est que ce truc? (C'est la phrase classique que ma mère Phillipino dit tout le temps.Aimez-vous maman!) Maintenant complètement perplexe, j'ai envoyé un courriel à mon banquier pour voir exactement ce que cela signifiait. Sa deuxième réponse: (Je suis sûr qu'il m'aime en passant)

J'ai appris il y a environ un an que Freddie et Fannie travaillaient avec les trois bureaux de crédit pour mettre en place un modèle de notation pour les demandes de prêts hypothécaires. La notation hypothécaire est plus difficile que la notation normale du consommateur. Les deux sont des scores FICO utilisant le même système, mais à titre d'exemple, les modèles de consommation ne donnent pas beaucoup de poids aux éléments de la collection, alors que le système de notation hypothécaire le fait. Les personnes qui ont des objets de collection sur leur crédit obtiendront une note inférieure avec le système de notation hypothécaire, puis le système de notation traditionnel des consommateurs. C'est l'un des exemples, mais puisque FICO est un système propriétaire, le public en sait très peu sur les détails complets qui vont dans votre score.

Après avoir lu l'e-mail, voici ma réponse: Huh?

Je savais qu'à ce moment-là j'étais au dessus de ma tête.

Tout comme un homme typique qui ne s'arrêtera pas pour demander des directions quand il est complètement perdu, j'ai marché dans l'espoir de trouver ma réponse de ce que mon pointage de crédit réel est. Prochain arrêt MyFico.com.

Remarque: Après avoir traversé ce processus, j'ai également appris que CreditKarma.com est également une autre option pour récupérer votre pointage de crédit gratuit. Ils tirent votre pointage de crédit de TransUnion.

Scores de crédit à MyFico.com

Troisième fois un charme?

Toujours curieux, j'ai décidé d'acheter mon pointage de crédit sur MyFico.com. Cela m'a coûté 25 dollars, mais je m'en fichais. J'étais en mission. (Remarque: Depuis, j'ai appris que j'aurais pu m'inscrire à un essai gratuit pour obtenir mon pointage de crédit gratuitement. Merde.)

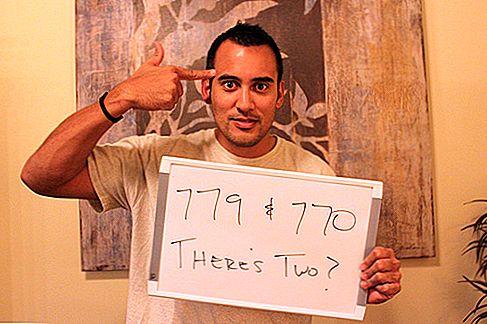

Deux ... Vraiment?

Pensant qu'il n'y aurait qu'un seul pointage de crédit vrai, il m'a donné deux. Un de TransUnion et l'autre d'Equifax, qui étaient respectivement de 779 et 770.

Vraiment? Deux scores de crédit?!

Bip….

Alors, voici ce que je regarde jusqu'à présent: 758, 776, 765, 773, 779 et 770. À ce stade, je n'ai aucune idée de qui est la vraie affaire. Plus de déconner. Il était temps de sortir les gros canons.

Contactez l'expert (à propos de temps bizarre)

S'il vous plait ... je vous en supplie ...

Cherchant à trier le labyrinthe de crédit, j'ai contacté le gourou de la finance personnelle et l'auteur de votre pointage de crédit, votre argent et ce qui est en jeu, Liz Weston et lui a expliqué ma situation.

Tout d'abord, Liz m'a expliqué mon score de Crédit Sésame. Dit-elle,

"Il est vrai que les scores obtenus par de nombreux consommateurs ne sont pas des FICO, et ces scores" d'éducation des consommateurs "peuvent être de 30 à 100 points plus élevés que vos FICO."

D'accord! Super! Les scores d'éducation du consommateur. Cela aide une tonne! Donc, en fait, le pointage de crédit Crédit Sésame est juste censé vous donner un gamme générale d'où votre pointage de crédit est à. Mon score n'était pas trop loin, donc au moins cela m'a donné un bon point de départ. Maintenant, qu'en est-il des "scores de crédit hypothécaire rapport"

Liz a eu une idée mais a vérifié avec un contact à FICO - rien de tel que d'aller directement à la source! Elle déclare,

Je crois comprendre que la plupart des prêteurs hypothécaires utilisent le score FICO classique, qui est ce que vous obtenez sur MyFico.com. Les scores seront différents au jour le jour (et même parfois intraday) parce que les informations contenues dans vos dossiers de crédit sont en constante évolution.

Je ne sais pas ce que votre banquier veut dire quand il dit que Fannie et Freddie ont travaillé avec les bureaux pour changer les formules FICO, puisqu'ils (aucun d'entre eux, les agences ou les bureaux) ne pourraient pas faire cela. C'est la compétence de FICO (Fair Isaac).

Mais ce ne serait pas la première fois qu'un banquier ou un prêteur hypothécaire a donné de mauvaises informations. Il y a un chapitre entier dans mon livre de notation de crédit consacré aux mythes perpétrés par ceux qui devraient savoir mieux.

Woo-hoo!

Elle a confirmé plus tard que le banquier était éteint dans sa déclaration. Dans la défense de mon banquier, ce truc est vraiment confus - évidemment. Liz ajoute,

"Fannie et Freddie ne font rien de concert en ce qui concerne les outils d'évaluation des risques, et les bureaux non plus, à part créer VantageScore en tant que concurrent potentiel de FICO (pas que VS a fait beaucoup de progrès).

Fannie et Freddie évaluent une version de la FICO appelée FICO 8 Mortgage Score, mais ils n'ont pas encore dit à l'industrie hypothécaire qu'ils accepteraient ce score au lieu d'une FICO classique.

Le prêt hypothécaire FICO 8 a été présenté aux prêteurs d'Equifax en mars, mais il vient d'être mis à la disposition des prêteurs de TransUnion et d'Experian le mois dernier, de sorte que votre prêteur ne pourrait pas l'utiliser pour générer les scores des trois agences plus tôt cette année.

La note d'hypothèque FICO 8 donne plus de poids à l'histoire de l'hypothèque d'une personne, mais pas aux collections. Ceci est en ligne avec d'autres versions de la FICO, comme celle de l'industrie du prêt automobile qui donne plus d'importance à l'histoire de prêt automobile d'une personne. "

Voilà. C'est probablement plus d'informations que vous avez toujours voulu savoir sur votre pointage de crédit, mais au moins maintenant, j'ai une meilleure compréhension.

Remarque: Si vous avez une question pour Liz, consultez son site Ask Liz Weston. Cette dame connaît ses affaires. Merci Liz d'avoir aidé!

Obtenir une deuxième opinion d'expert

Pose de la pensée profonde

Ensuite, j'ai vérifié auprès de Philip Tirone, un courtier hypothécaire et l'auteur de 7 étapes pour un score de crédit 720, de 720CreditScore.com. Philip a fait écho ce que Liz a dit, et alors il a ajouté ceci:

"Le score d'éducation du consommateur est sans valeur, car aucun prêteur ne l'utilisera jamais. Et parce qu'il est presque toujours supérieur à un score FICO, le score du consommateur donne à une personne un sentiment artificiel de sécurité sur leur pointage de crédit. Ils feraient bien mieux d'obtenir les scores directement auprès de FICO et d'ignorer complètement les scores des consommateurs. "

Philip a ajouté que 100 pour cent des scores de crédit qu'il examine en sa qualité de courtier en hypothèques ont été basés sur le score FICO.

D'accord, mais je suis toujours confus. Où TransUnion et Experian entrent en jeu?

Philip a expliqué,

«Il existe trois principaux bureaux d'évaluation du crédit - TransUnion, Experian et Equaifax - qui sont chargés de recueillir vos informations de crédit et d'appliquer une formule à l'information: TransUnion, Experian et Equifax. Vous avez donc un score TransUnion FICO et un score consommateur TransUnion, et ainsi de suite. Quand un prêteur tire votre pointage de crédit (et comme je l'ai remarqué, ce sera toujours votre score FICO), le prêteur obtient trois scores, un de chacun des trois bureaux. Le prêteur ignore le score élevé et le score faible, en regardant celui qui se situe au milieu, et en attribuant des taux d'intérêt seulement. "

Philip a continué en expliquant que seulement TransUnion et Equifax vendent les scores FICO et consommateurs au public. Si vous achetez un score d'Experian, ce sera toujours le score du consommateur.

Obtenez votre rapport de crédit Experian gratuit >>>

En supposant que ce que j'ai écrit est vrai, je suggère également d'insérer ceci après: "Je comprenais que la plupart des prêteurs hypothécaires utilisent le score FICO classique, ce qui est ce que vous obtenez sur MyFico.com. Les scores seront différents au jour le jour (et même parfois intraday) parce que les informations contenues dans vos dossiers de crédit sont en constante évolution. "

Cela explique pourquoi les scores que j'ai obtenus de MyFICO étaient différents des scores que j'ai obtenus du prêteur - ils ont été tirés à des jours différents. Vous pouvez lire plus sur comment Experian a tiré le bouchon de permettre aux consommateurs d'acheter leur pointage de crédit à Credit Cards.com.

Points de crédit

Big Cheesey Smile

La plus grande chose que j'ai obtenue est que vous avez plusieurs scores différents et ils changent constamment. Je ne veux pas que vous soyez obsédé par votre pointage de crédit comme je l'ai fait, mais il est important que vous le sachiez.

Comme je suis allé à travers ce processus, mon stagiaire a été intrigué alors il a regardé son pointage de crédit et l'a trouvé qu'il était dans le bas 600. Aie! Quel était le principal coupable? Il n'avait pas de carte de crédit ou d'antécédents de crédit. Ses parents l'avaient prévenu de s'endetter en carte de crédit, alors il les a évités. Obtenir son pointage de crédit a été une expérience d'ouverture des yeux car il sera bientôt diplômé et rejoindre le monde réel.

Avez-vous eu des surprises de pointage de crédit? Qu'avez-vous fait à ce sujet?

Populaires Poteaux

Cette étude indique que votre situation de dette pourrait déterminer si quelqu'un balaye bien

Besoin de services de santé à coûts réduits? Voici ce que vous pouvez obtenir à Planned Parenthood

The Shocking Way 1 sur 3 Spring Breakers paie pour une semaine de plage et de boissons alcoolisées

Les déplacements sont les pires - Postulez pour ces 7 emplois Work-From-Home dès maintenant

Le Congrès veut vous aider en aidant votre patron à rembourser votre prêt étudiant

Postez Votre Commentaire