Si vous êtes récemment diplômé, vous avez une opportunité incroyable. Si vous êtes prêt à prendre quelques mesures simples maintenant, vous aurez beaucoup plus de facilité à préparer votre retraite que les personnes de 10 ans et plus. À l'heure actuelle, vous ne pouvez pas gagner autant d'argent que ceux qui y travaillent depuis une décennie ou plus. Mais vous n'avez pas besoin d'épargner autant qu'ils le font - si vous y arrivez. Plongeons dedans.

Vos besoins de retraite

Quand les gens commencent à penser à la retraite, leur premier penchant est d'être occupé à accumuler de la richesse. L'épargne et l'investissement sont importants - je suis d'accord. Mais ce n'est pas ton premier ami.

Avant de pouvoir savoir combien d'argent vous aurez besoin pour épargner, vous devez d'abord savoir combien d'argent vous allez dépenser pendant votre retraite.

Je reconnais qu'il est impossible de savoir exactement combien d'argent vous allez dépenser pendant votre retraite. D'une part, vous ne savez pas ce que coûtera la vie dans 20, 30 ou 40 ans. Et pour un autre, vous ne savez pas combien de temps vous allez vivre. Ces variables rendent impossible la prévision de vos coûts de retraite avec une certitude de 100%. J'ai compris. Mais cela ne signifie pas que vous êtes dans une impasse.

Calculez ce que vous dépensez en moyenne maintenant et faites des ajustements pour l'avenir. Si vous dépensez 4 000 $ en moyenne maintenant, par exemple, vos coûts pourraient être moindres lorsque vous prendrez votre retraite; vous pourriez avoir votre maison payée d'ici là et vous aurez probablement moins de personnes à charge à transporter.

Même si vous devez deviner, essayez de créer un budget pour refléter ce à quoi votre vie pourrait ressembler une fois que vous l'appelez une journée de travail. Ensuite, utilisez une calculatrice en ligne pour gonfler vos chiffres afin d'estimer ce que ces coûts futurs sont plus susceptibles d'être.

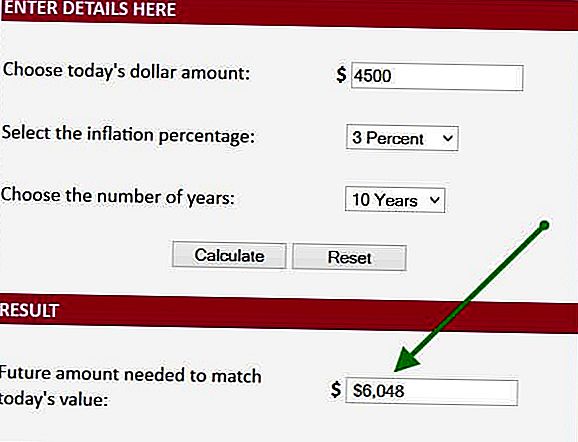

Considérons un exemple. Si je dépense en moyenne 6 000 $ par mois maintenant, je n'aurai peut-être qu'à dépenser 4500 $ par mois dans 10 ans, à la retraite, parce que mes frais de logement et de soutien diminueront. Je prends cette information et entre les données dans une calculatrice en ligne. Plus précisément, je prends ce chiffre de 4 500 $, j'ajoute 3% d'inflation (c'est le taux d'inflation moyen sur 20 ans) et je détermine que j'aurai besoin de 6048 $ par mois quand je prendrai ma retraite dans 10 ans. C'est la première étape pour déterminer combien nous devrons épargner pour prendre notre retraite.

Combien de temps allez-vous être retraité

Votre prochaine étape consiste à déterminer combien de temps vous aurez besoin de cet argent. Supposons que vous allez prendre votre retraite à l'âge de 66 ans. Selon l'Administration de la sécurité sociale, un homme de 66 ans vivra encore 17 ans (19 si vous êtes une femme). Disons que vous vous entraînez, que vous ne fumez pas et que vous vous relaxez sur les Twinkies. Nous allons donc nous pencher sur cinq autres années simplement pour être conservateur Maintenant, nous estimons que nous devons avoir assez d'argent pour durer environ 23 ans une fois que nous prendrons notre retraite. Nous faisons de réels progrès.

Déterminer le manque à gagner

Nous savons que nous aurons besoin de 6048 $ par mois pendant 23 ans. Maintenant, considérons les sources de revenu de retraite. Aurez-vous un revenu de location ou de retraite? Si oui, ajoutez-le. À tout le moins, vous aurez la sécurité sociale (oui ... .il sera vraiment là) donc nous allons considérer cela aussi.

Pour notre exemple, disons que vous allez seulement avoir la Sécurité Sociale et que ça va être 2 000 $ par mois le jour de votre retraite. Cela étant, vous avez besoin de 4 000 $ de plus et changez chaque mois pour combler votre écart de revenu et de dépenses.

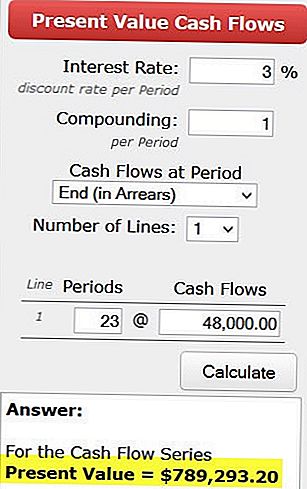

Nous passons maintenant à une autre calculatrice pour déterminer combien nous aurons besoin le jour où nous prendrons notre retraite afin de générer ces 4000 $ par mois - ou 48 000 $ par année. Pour ce faire, nous utilisons une calculatrice de valeur actualisée. Nous saisissons nos chiffres et nous déterminons que nous avons besoin de 789 000 $ le jour de notre retraite pour générer 48 000 $ par année pendant 23 ans. Cela suppose que nous allons gagner 3% de plus que l'inflation. En utilisant le taux de 3% - nous pouvons gonfler notre retrait annuel chaque année, ce qui est important.

Combien avons-nous besoin d'économiser chaque mois?

La dernière question est la suivante: comment accumulons-nous ces 789 000 $? Pour répondre à cette question, nous allons nous tourner vers une autre calculatrice.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Si vous avez 26 ans maintenant, sachez que vous avez 40 ans à investir. Et si vous pouvez gagner 5%, branchez ces chiffres et vous verrez que vous n'avez besoin que d'économiser 537 $ par mois pour atteindre votre objectif en supposant que vous commencez sans économies du tout. Évidemment, si vous avez déjà quelque chose de mis de côté, vous n'aurez pas besoin d'épargner autant chaque mois.

Gardez à l'esprit que si vous attendez 10 ans pour commencer, vous devez vous en passer presque deux fois plus. C'est pourquoi plus tôt vous commencez, plus il est facile d'atteindre vos objectifs.

C'est une approche simplifiée pour faire un peu de planification financière par vous-même. Il y a quelques complications que j'ai ignorées afin de vous montrer d'une manière générale ce que vous regardez. Mais vous pouvez facilement compenser la simplification excessive en ajoutant 30% de plus à votre montant d'épargne mensuel. Ce n'est peut-être pas aussi précis que d'avoir un vrai plan financier, mais c'est un excellent début.

Déterminer combien d'argent vous aurez besoin pour prendre votre retraite n'est pas une science de fusée. L'exécution de ce processus peut être un peu en dehors de votre zone de confort, mais c'est un exercice très intéressant. Prends ton temps. Demandez à un ami nerd de venir vous aider à gérer vos numéros. Et le plus important, commencez à préparer votre avenir en mettant en place votre plan d'épargne dès que possible.

Savez-vous combien vous devez prendre votre retraite? Est-ce que vous mettez de l'argent de côté chaque mois selon votre plan? Comment ça se sent?

Neal Frankle est un planificateur financier certifié à Los Angeles. Il est également rédacteur en chef de WealthPilgrim.com, MCMHA.org et Credit Pilgrim.

Populaires Poteaux

Prêt à commencer l'adoration? Voici comment arrêter de demander vos parents pour de l'argent

Pourquoi vous devriez sortir avec une fille

Attention! Réclamez votre Burrito Chipotle gratuit avant que ce type ne le fasse

La bonne chose à propos de l'éducation des enfants tenaces: ils sont plus susceptibles d'être riches

4 façons de rester connecté dans une relation longue distance

Postez Votre Commentaire