Tout le monde aime parler de combien ils contribuent à leurs plans 401 (k), ou à quel point ils devrait contribuer à leurs plans 401 (k).

C'est important, sans aucun doute.

Mais la plus grande question devrait être la fin du jeu. C'est combien vous devriez avoir dans votre 401 (k).

C'est la vraie mesure du succès ou de l'échec de tout plan de retraite qui implique le 401 (k) comme pièce principale.

C'est une proposition difficile. Tout le monde est dans une situation différente, en ce qui concerne l'âge, le revenu, la situation financière immédiate et la tolérance au risque.

Il n'y a pas de façon scientifique de déterminer combien toi devrait avoir dans votre 401 (k), mais nous allons prendre un coup de couteau, en l'approchant de plusieurs angles différents.

Nous allons le décomposer de cette façon ...

Table des matières - Ce que nous allons couvrir dans ce post:

- L'état de la retraite américaine - il a besoin d'amélioration!

- Contribuer juste assez pour maximiser le match de l'employeur échouera

- Vous devez contribuer au moins 20% de votre revenu à la retraite

- Ne choisissez pas au hasard des investissements pour votre 401 (k)

- Et ne laissez pas vos collègues vous dire quels investissements pour choisir l'un ou l'autre!

- Alors que vous y êtes - Restez à l'écart des fonds à date cible

- Si vous avez un Roth 401 (k) Profitez-en

- Ne pas oublier le Roth IRA, trop

- Combien devriez-vous avoir dans votre 401 (k)?

Commençons par le mauvaises nouvelles premier…

L'état de la retraite américaine - il a besoin d'amélioration!

Dans un monde parfait, la personne moyenne aurait soit un plan 401 (k) à sept chiffres à la retraite, ou au moins se diriger dans cette direction générale.

Mais ce n'est pas ce qui se passe.

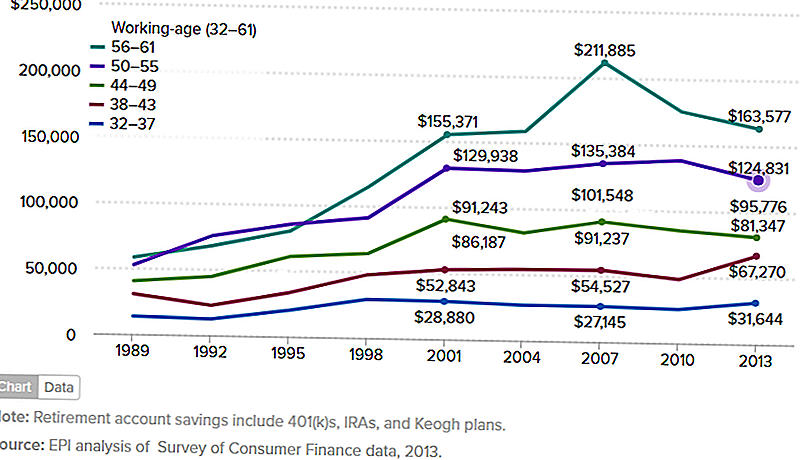

Le graphique ci-dessous montre les économies moyennes de compte de retraite des familles entre 1989 et 2013. J'aimerais vraiment avoir trouvé une source objective et fiable qui fournit des informations à jour.

Après tout, l'année 2013 était il y a quatre ans, nous avons eu beaucoup de succès sur le marché boursier depuis. Mais, cela signifie que les chiffres dans le tableau sont presque certainement plus élevés maintenant.

Mais même si c'est le cas, les chiffres ci-dessous sont pour les familles, pas les individus. De plus, ils acceptent divers régimes de retraite, y compris les régimes d'IRA et de Keogh, en plus des régimes 401 (k).

Je suis préoccupé par cela parce que le plan 401 (k) est le plus généreux de tous les régimes de retraite.

Si le tableau ci-dessous est une indication, les numéros 401 (k) sont encore plus bas. Cela signifie que les gens ne profitent pas pleinement de ce qui pourrait bien être le meilleur régime de retraite qui existe.

(Source: Institut de politique économique - The State of American Retirement, 3 mars 2016)

Le graphique montre les familles selon la tranche d'âge, mais celles qui sont les plus importantes sont celles de 50 à 55 ans et de 56 à 61 ans.

Ce sont les gens qui sont sur le pont pour prendre leur retraite.

Et ce que nous voyons, c'est que les groupes de 50 à 55 ans gagnent en moyenne moins de 125 000 $, alors que le groupe plus âgé - qui est sur le point de prendre sa retraite - n'a qu'un peu plus de 163 577 $.

Le problème que j'ai avec les deux nombres est que aucun des deux n'est proche d'être un nombre suffisant pour la retraite dans le monde réel.

Contribuer juste assez pour maximiser le match de l'employeur échouera

Je recommande souvent de contribuer au moins à un plan 401 (k) pour obtenir le maximum de correspondance.

Si un employeur correspond à 50% jusqu'à 3%, alors vous contribuez à 6%. Cela vous donnera une contribution combinée de 9% par an.

Mais il y a un problème avec cette recommandation.

Ce n'est pas que ce soit un mauvais conseil - cela a du sens pour quelqu'un qui a des limites financières et qui a besoin d'un niveau de contribution minimum.

Le problème est quand la contribution minimale devient la contribution maximale. Il n'y a pas de doute, 9% c'est bien mieux que rien. Mais si vous avez l'intention de prendre votre retraite, le travail ne sera pas fait!

L'autre problème est que le jumelage de l'employeur s'accompagne habituellement d'une période d'acquisition des droits. Cela pourrait aller jusqu'à cinq ans.

Si vous restez beaucoup moins longtemps au travail, vous perdrez une partie ou la totalité du match. Cela vous ramènera à seulement votre contribution de 6%.

Un exemple de contribution juste suffisante pour maximiser le match de l'employeur

Supposons que vous avez 35 ans et que vous gagnez 50 000 $ par année.

Vous contribuez 6% de votre salaire à votre plan 401 (k), et votre employeur correspond à 50%, ou 3%.

Au cours des 30 prochaines années, vous obtenez un taux de rendement annuel moyen de vos placements de 7%.

Au moment où vous avez 65 ans, vous aurez 441 032 $.

Cela peut sembler beaucoup d'argent d'où vous êtes en ce moment. Mais quand la retraite se fera sentir, elle sera probablement inadéquate.

Voici pourquoi: c'est ce qu'on appelle le taux de retrait sécuritaire.

Il soutient que si vous limitez vos retraits de votre régime de retraite à environ 4% par an, vous ne survivrez jamais à votre argent. Vous pouvez voir la sagesse de cela, n'est-ce pas?

Mais un portefeuille de retraite de 441 032 $ avec des retraits à 4%, est seulement 17 641 $ par année, et seulement 1 470 $ par mois.

Étant donné que la plupart des employeurs ne fournissent plus de régimes de retraite à prestations définies traditionnels, vous devrez vivre de cela, plus votre prestation de sécurité sociale.

Disons que votre prestation de sécurité sociale est de 1500 $ par mois.

Quel genre de retraite aurez-vous avec un revenu de 2 970 $ par mois?

Vous ne ferez pas beaucoup mieux que de simplement obtenir ce genre de revenu de retraite. Je suppose que vous ne serez même pas à la retraite.

Vous devez contribuer au moins 20% de votre revenu à la retraite

La plupart des gens s'attendent à ce que la retraite soit plus que juste se débrouiller.

La retraite n'est pas seulement un nombre, c'est la somme totale de ce que vous retirerez de votre vie de dur labeur. Il devrait vous fournir un revenu qui vous donnera plus que simplement la survie de base.Pour cette raison, vous devez cotiser au moins 20% de votre revenu à votre régime de retraite. La seule façon pour la plupart des gens de le faire est à travers un plan 401 (k) au travail.

Regardons un autre exemple. Soit le même profil financier à partir du dernier exemple, mais au lieu de faire une contribution de 6%, vous contribuez plutôt 20% de votre salaire. Le match de l'employeur restera un 3%, vous donnant une contribution annuelle combinée de 23% de votre revenu.

À quoi ressemblera votre retraite à 65 ans?

Que diriez-vous $1,127,066???

4% de 1 127 066 $ sera de 45 083 $, soit 3 756 $ par mois. Ajoutez 1 500 $ pour la sécurité sociale, et vous êtes jusqu'à 5 256 $, ce qui est plus que ce que vous gagnez dans votre travail!Êtes-vous excité? Tu devrais être.

Ne choisissez pas au hasard des investissements pour votre 401 (k)

En plus des faibles taux de cotisation, le plus gros problème avec la plupart des régimes 401 (k) est la mauvaise sélection des investissements.

Parfois, c'est inévitable, parce que certains plans 401 (k) ont juste une sélection d'investissement très limitée. Mais dans d'autres cas, le propriétaire du plan fait juste de mauvais choix.

Qu'est-ce qui rend les choix d'investissement mauvais?

- Investir trop prudemment, en privilégiant les placements à revenu fixe pour la sécurité

- Tenir trop de stock d'entreprise, ce qui est un cas classique de «mettre trop d'oeufs dans le même panier»

- Ne pas avoir une diversification adéquate

- Ajout d'investissements aléatoires à votre plan, comme les actions "hot tip"

- Négocier trop fréquemment, ce qui entraîne des frais de transaction élevés, et ne fonctionne généralement pas de toute façon

- Concevoir votre portefeuille d'une manière incompatible avec vos objectifs à long terme

Regardons les choses en face, la plupart des gens ne sont pas des professionnels de l'investissement. Cela signifie que vous ne pouvez pas compter sur vos propres ressources pour créer et gérer ce qui deviendra éventuellement votre plus gros actif producteur entrant.

Et cela signifie que vous avez besoin d'aide.

Une source est le capital personnel. C'est un service d'investissement qui ne gère pas directement votre plan 401 (k), mais il fournit des conseils sur la façon d'investir le plan.

Ils le font à travers leur Planificateur de retraite et 401 (k) Répartition des fonds outils.

Un autre service qui se développe rapidement est Blooom. C'est un service d'investissement qui vous fournira la gestion de votre plan 401 (k).

Le service ne coûte que 10 $ par mois, ce qui est un petit prix à payer pour obtenir des conseils d'investissement professionnels pour votre plus grand actif.

Et ne laissez pas vos collègues vous dire quels investissements pour choisir l'un ou l'autre!

L'une des complications de la gestion du plan 401 (k) est la mentalité de troupeau.

Cela arrive dans la plupart des entreprises et des départements. Quelqu'un dit allez vers la droite, et tout le monde tourne à droite sans trop réfléchir. Nous sommes pratiquement programmés pour fonctionner de cette manière dans un environnement organisationnel.

Mais c'est un suicide financier quand il s'agit d'investir pour la retraite.

Nous ne devrions jamais présumer qu'un collègue, ou même un patron, a des connaissances supérieures en matière d'investissements. Cette personne pourrait se vanter de ce qu'il investit, peut-être pour obtenir un soutien moral pour sa décision.

Mais cela ne signifie pas que c'est un conseil gagnant.

Vous, et vous seul, aurez un jour besoin de vivre sur votre portefeuille de retraite. Vous ne devriez pas croire ce résultat à ce qui équivaut à des ragots de refroidisseur d'eau.Pendant que vous y êtes - Restez à l'écart des fonds à date cible

Il y a un type d'investissement qui gagne en popularité, et je ne pense pas que ce soit un développement sain.

Ce sont des fonds à date cible.

Je n'ai pas un bon sentiment à leur sujet, et c'est pourquoi je ne les recommande pas.

En fait, je déteste les fonds à date cible. Est-ce que cela semble trop fort?

Les fonds à date cible sont une de ces innovations qui fonctionnent mieux en théorie que dans la réalité.

Ils commencent avec votre date de retraite, ce qui explique pourquoi ils sont appelés «fonds à date cible». Si vous prévoyez prendre votre retraite à l'âge de 65 ans, ils auront des régimes à plusieurs niveaux (qui sont en fait des fonds communs de placement).

Ils en ont un quand vous avez 40 ans de retraite, un autre quand vous avez 30 ans, puis 20 ans et 10 ans. Ce n'est peut-être pas exactement comme ça qu'ils travaillent tous, mais c'est l'idée de base.

Les dates cibles ajustent principalement l'allocation de votre portefeuille. Plus on se rapproche de la retraite, plus l'allocation obligataire est élevée et moins on investit dans les actions.

Le concept consiste à réduire le risque du portefeuille à mesure que vous approchez de la retraite.

Tout cela semble raisonnable sur le papier.

Mais il a deux problèmes.

- L'un des fonds à date cible a des frais inhabituellement élevés. Cela réduit le rendement de votre investissement.

- L'autre est qu'ils réduisent arbitrairement la croissance de votre portefeuille lorsque vous approchez de la retraite.

Cela a généralement du sens, mais pas pour les personnes qui ont une plus grande tolérance au risque ou qui ont besoin de rendements plus sains à l'approche de la retraite.

Évitez ces fonds, peu importe à quel point le terrain est pour eux.

Si vous avez un Roth 401 (k) Profitez-en

Un tournant de plus en plus sur le plan de base 401 (k) est le Roth 401 (k).

Cela fonctionne comme un Roth IRA. Vos cotisations au régime ne sont pas déductibles d'impôt, mais vos retraits peuvent être pris en franchise d'impôt.

Tant que vous avez au moins 59 ans et demi, et que vous êtes dans le plan depuis au moins cinq ans.

Le Roth 401 (k) a deux différences majeures d'un Roth IRA.

La première est que le Roth 401 (k) est soumis aux distributions minimales requises (RMD) à partir de l'âge de 70 ans et demi. Un Roth IRA n'est pas. (Vous pouvez contourner ce problème en roulant votre plan Roth 401 (k) dans un Roth IRA.)

Le second est le montant de votre contribution.

Alors qu'un Roth IRA est limité à 5 500 $ par année (ou 6 500 $ si vous avez 50 ans ou plus), les contributions à un Roth 401 (k) sont les mêmes que pour un 401 traditionnel (k). C'est 18 000 $ par année, ou 24 000 $ si vous avez 50 ans ou plus.

Cela ne signifie pas que vous pouvez mettre 18 000 $ dans un 401 traditionnel (k), et un autre 18 000 $ dans un Roth 401 (k). Vous devez répartir entre les deux.

Cela a beaucoup de sens de le faire. Vous perdrez la déductibilité fiscale sur le montant de votre contribution qui va à la Roth 401 (k).

Mais en faisant l'allocation, vous vous assurez qu'au moins une partie de votre revenu de retraite sera exempt d'impôt sur le revenu.

Si votre plan 401 (k) offre l'option Roth, vous devez absolument en profiter. C'est une forme de diversification de l'impôt sur le revenu pour votre retraite.

Ne pas oublier le Roth IRA, trop

Si votre employeur n'offre pas un Roth 401 (k), alors vous devriez contribuer au moins une partie de votre argent de retraite à un Roth IRA.

Il existe des limites de revenu au-delà desquelles vous ne pouvez pas contribuer à un Roth IRA (ces limites ne s'appliquent pas aux contributions Roth 401 (k)).

Pour 2017, votre revenu ne peut pas dépasser 118 000 $ par année si vous êtes célibataire, ou 186 000 $ si vous êtes marié en même temps.

Avoir un Roth IRA, en plus de votre 401 (k), a plusieurs avantages:

- Cela augmente vos cotisations de retraite totales. Si vous contribuez 18 000 $ à votre 401 (k), plus 5 500 $ à un Roth IRA, cela augmente votre contribution annuelle à 23 500 $.

- Roth IRA sont des comptes autogérés. Cela signifie que vous pouvez détenir le compte auprès d'une grande société de courtage d'investissement qui offre des options de placement pratiquement illimitées.

- Vous aurez un contrôle complet sur la façon dont le plan est géré. Le compte pourrait même investir le compte avec un conseiller robo, qui vous fournira une gestion d'investissement professionnelle à faible coût. (Deux choix populaires sont Betterment et Wealthfront.)

- Vous aurez un compte prêt et en attente, au cas où vous voulez faire une conversion Roth IRA. C'est un moyen populaire de convertir le revenu de retraite imposable en revenu de retraite libre d'impôt.

Mettre en place et contribuer à un compte Roth IRA auto-dirigé, si vous êtes admissible. C'est devenu un must de la retraite.

Combien devriez-vous avoir dans votre 401 (k)?

Avec toutes les informations ci-dessus à l'esprit, combien devriez-vous avoir dans votre 401 (k)?

La réponse est: autant que vous pensez que vous aurez besoin de prendre sa retraite.

Est-ce que cela semble trop vague?

Commençons avec ça ...assurez-vous que vous avez plus dans votre 401 (k) que la personne moyenne fait. Basé sur les informations présentées dans le tableau au début de cet article, la personne moyenne ne sera pas en mesure de prendre sa retraite.

Vous ne voulez pas être moyen. Vous voulez être au-dessus de la moyenne. Et vous devez être.

Et ne faites pas partie de ces gens qui avancent tout au long de leur carrière, en faisant la contribution minimale de 401 (k) pour obtenir le maximum de correspondance de l'employeur.

Comme je l'ai montré plus tôt, cela ne vous mènera pas non plus.

Passons en revue certaines étapes qui peuvent vous aider à déterminer le montant dont vous aurez besoin lorsque vous prendrez votre retraite:

- Déterminez le revenu annuel dont vous aurez besoin lorsque vous prendrez votre retraite. La règle générale est que vous utilisez 80% de votre revenu avant la retraite. C'est un bon début, mais vous devriez faire des ajustements pour les variations. Cela peut inclure des frais de soins de santé et de voyage plus élevés, mais une baisse des paiements de logement et de la dette.

- Soustraire la pension et le revenu de la sécurité sociale. Vous pouvez obtenir une estimation de pension de votre service des avantages sociaux. Pour la sécurité sociale, vous pouvez utiliser l'outil Estimateur de retraite qui vous donnera un avantage approximatif.

- Divisez le montant restant par 0,04. C'est le taux de retrait sécuritaire de 4%. Il vous dira quelle est la taille d'un portefeuille de retraite dont vous aurez besoin pour produire le revenu nécessaire.

- Déterminez combien vous aurez besoin pour atteindre cette taille de portefeuille. Projetez combien vous devrez cotiser à votre régime 401 (k) et à d'autres régimes de retraite afin d'atteindre la taille de portefeuille requise. Assurez-vous simplement que vos calculs de retour sur investissement sont raisonnables.

Travailler un exemple de plan de retraite

Vous pouvez devenir aussi compliqué que vous le souhaitez avec cet exercice, mais gardons les choses simples.

- Supposons que vous gagnez 100 000 $ par année. Vous estimez le revenu de retraite nécessaire à 80% de ce nombre, soit 80 000 $ par année.

- Vous vous attendez à recevoir 30 000 $ en revenu de sécurité sociale, mais vous n'êtes pas admissible à une pension. Cela signifie que votre portefeuille de retraite devra fournir le revenu restant de 50 000 $.

- En divisant 50 000 $ par 0,04 (4%), montre que vous aurez besoin d'un portefeuille de retraite de 1,25 million de dollars.

- Pour atteindre 1,25 million de dollars à l'âge de 65 ans (vous avez actuellement 40 ans), vous devrez verser 20% de votre revenu annuel ou 20 000 $ par année à votre régime 401 (k). Cela suppose une correspondance de 3% avec l'employeur et un taux de rendement annuel de 7% sur votre investissement.

Pour atteindre son objectif de retraite, l'exemple de 40 ans aurait besoin de toucher (grosso modo) les soldes 401 (k) suivants à différents âges pour atteindre 1,25 million de dollars à l'âge de 65 ans:

- À 45 ans, 110 000 $

- 50 ans, 260 000 $

- 55 ans, 490 000 $

- À l'âge de 60 ans, 800 000 $

Cependant, vous calculez combien vous devriez avoir dans votre 401 (k), ce que je veux que vous reteniez de cet article, c'est que le montant dont vous avez réellement besoin est bien au-dessus de ce que vous avez probablement.

Au moins c'est le cas si vous êtes la personne moyenne.

C'est pourquoi je recommande que vous décidiez que vous n'allez pas être moyen quand il s'agit de votre plan 401 (k). Si vous voulez une retraite meilleure que la moyenne, vous aurez besoin d'un plan meilleur que la moyenne.

Fixez vos propres objectifs, en fonction de vos propres besoins.

Populaires Poteaux

Cet acteur donne ses conseils de maquillage pour regarder la caméra sur un budget

Ce sont les 10 emplois les plus malheureux en Amérique - est le vôtre sur la liste?

Vous avez des plans de retraite extravagants? Oui, les enfants mettent un gros amortisseur sur eux

C'est pourquoi les enfants du millénaire n'achètent pas de maisons (indice: c'est la dette d'emprunt étudiant)

7 Hacks brillants pour vous aider à faire plus d'argent avec Uber

Postez Votre Commentaire